監修者:山田 愼一

突然、遺贈により他人から遺産を受け取れば、財産は増えます。

遺贈は親族以外に財産を引き継がせることができる制度ですが、税金が発生してしまうかもしれません。

しかも、相続税は親族に相続させるよりも高くなる傾向にあります。そこで、相続税の納付をスムーズに行うために必要な知識について徹底解説します。

目次

1章 そもそも遺贈とは?相続税と贈与税のどちらが課税されるのか

自分の財産を他の人に渡す方法は遺贈、相続、贈与の3種類に区分されます。それぞれの財産の渡し方によって課税される税金の種類が異なります。

そこで、遺贈にまつわる税金について解説します。

1-1 遺贈、相続、贈与の違いを解説

遺贈、相続、贈与は意味が違います。それぞれの意味を見ていきましょう。

(1)相続

お亡くなりなった人(被相続人)の財産を民法上の相続人(法定相続人)に引き継がせることを指します。

(2)贈与

ある財産をお互いの合意のもと、譲り渡す人から譲り受ける人に引き継がせることを指します。贈与は生前贈与と死因贈与(死亡で効果が生じる贈与)に区分できます。

(3)遺贈

一般的には、財産を被相続人が「遺言によって」、「自ら選んだ法定相続人以外の相手に引き継がせること」を指します。

※本来はあらゆる人に対して遺贈ができますが、本記事では、相続人以外への遺贈を「遺贈」として説明しています。

各制度の比較はこちらの記事で解説しています。

1-2 遺贈を受けた財産には相続税が課税される

遺贈は相続税が課税されます。贈与税ではありません。以下が財産を引き継がせる形態ごとに課税される税金です。

形態 | 課税される税金 |

遺贈 | 相続税 |

相続 | |

死因贈与 | |

生前贈与 | 贈与税 |

2章 相続税のアウトライン

遺贈を受けた場合、相続税を納める必要があるかどうかを検討しなければなりません。そのためには、まずはアウトラインを押さえましょう。

聞き慣れない用語がいくつか出ていますが、安心して下さい。都度わかりやすく説明して行きます。

- ステップ1 課税価格の算出

- ステップ2 課税遺産総額の算出

- ステップ3 課税標準と相続税総額の算出

- ステップ4 各相続人・各受遺者の相続税の算出

- ステップ5 申告・納付

- 法定相続人:配偶者と子ども2人 受遺者:私1名(2960万円遺贈を受ける)

- 被相続人の財産:現金預金3000万円、株式42000万円、不動産8800万円、計1億6000万円

- 負債:被相続人の借入金900万円、葬儀費用300万円、計1200万円

【遺言書概要】

預金のうち2960万円を「私さん」に遺贈する。

残りの遺産は相続人に法定相続の割合で相続させる。

相続税の計算については、こちらの記事でも詳細に解説しています。

ステップ1 課税価格の算出

課税価格とは、名前のとおり相続税が課される遺産金額のことを指します。遺贈を受けた家族でない方には把握することが難しいですが、すべての大本となる金額なので、この計算が一番重要となります。

この金額は、かなり大まかにいえば、実質的にもらった金額となります。

たとえば、遺産が預金1億円・借金1億円であったとしたら、もらった1億円で1億円の借金を返さないといけないので、実質的にもらった財産は0円ということになります。このようなときにまで、相続税が課税されたらたまったものではありませんので、課税される遺産から借金などの負債はさしひくことができます。

上記具体例からいうと、

課税価格は「被相続人の現金預金、株式、不動産などの財産1億6000万円-借入金や葬儀費用などの負債1200万円=正味財産額1億4800万円」です。

2-1-1 課税価格には遺産以外の財産も含まれる

負債のように課税する価格から差し引くことができるものもあれば、次の3つのように、課税する価格に加えるものもあります。

(1)みなし相続財産

被相続人の死亡退職金、死亡保険金は遺産ではありませんが、相続税の計算上は遺産と「みなして」課税価格に含めます。この財産のことを「みなし相続財産」といいます。

死亡保険金などのみなし相続財産は、結果的に被相続人が亡くなってもらえる財産なので、税金面では相続した遺産と同じに考えようという趣旨です。

みなし相続財産について詳しく知りたい方はこちら

(2)被相続人から死亡前3~7年以内に贈与により取得した財産

基本的に死亡前3年以内の被相続人から贈与を受けた財産は相続税の課税価格に含まれます。

駆け込みで贈与をして、相続税を安くしようとすることの防止のため、税金面では相続した遺産と同じように取り扱われます。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

(3)相続時精算課税の適用を受ける贈与財産

相続時精算課税は、贈与財産を非課税枠2500万円利用し贈与税の納付を先延ばしにする代わりに、相続税の課税価格に含める制度です。

その名前のとおり、「相続時に相続税として精算するよ」と申告して贈与税を先送りにしてもらっているので、相続税の課税価格に加えるのです。

相続時精算課税について詳しく知りたい方はこちら

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

ステップ2 課税遺産総額の算出

課税価格から基礎控除額を差し引いた金額を「課税遺産総額」といいます。

課税遺産総額は次の算式で計算します。

- 課税遺産総額=課税価格の合計額-基礎控除額

- 基礎控除額=3000万円 +600>万円×法定相続人の数

例のように法定相続人が3人の場合、基礎控除額は「3000万円+600万円×3人=4800万円」となります。そのため、課税遺産総額は「課税価格1億4800万円-基礎控除4800万円=1億円」となります。

なお、課税遺産総額が0円以下となる場合には、相続税自体がかかりません。相続人も遺贈を受けた方も安心してください。

ステップ3 課税標準と相続税総額の算出

課税標準は課税遺産総額を法定相続人で分けたものと仮定し、分けた後の金額で計算します。例の場合、配偶者と子ども2人の課税標準と相続税総額は次の金額となります。

(1)課税標準の算出

- 配偶者:1億円×1/2=5000万円

- 子ども(長男):1億円×1/4=2500万円

- 子ども(長女):1億円×1/4=2500万円

(2)相続税総額の算出

各相続人の課税標準に税率を掛けて計算します。

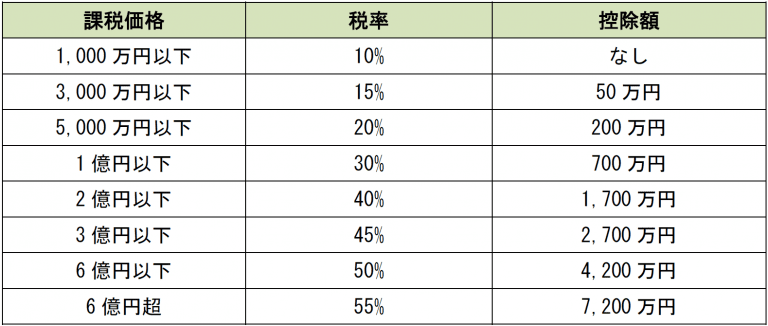

- 配偶者:5000万円×税率20%-控除額200万円=800万円

- 子ども(長男):2500万円×税率15%-控除額50万円=325万円

- 子ども(長女):2500万円×税率15%-控除額50万円=325万円

- 相続税総額:配偶者800万円+子ども(長男)325万円+子ども(長女)325万円=1450万円

遺贈であっても相続であっても相続税の税率は変わらず、下記の通りです。

【参考 相続税率表】

ステップ4 各相続人・各受遺者の相続税の算出

上記③の相続税総額をベースに次の手順で各相続人・各受贈者の納付する相続税を算出します。

(1)税額軽減・加算前の各相続人・各受遺者の仮の相続税の算出

相続税総額に実際の相続割合を掛けて算出します。ここでは、ここでは法定相続割合と同じと仮定します。

- 受遺者(私):相続税総額1450万円×(取得額2960万円/1億4800万円)=290万円

- 配偶者:相続税総額1450万円×(取得額5920万円/1億4800万円)=580万円

- 子ども(長男):相続税総額1450万円×(取得額2960万円/1億4800万円)=290万円

- 子ども(長女):相続税総額1450万円×(取得額2960万円/1億4800万円)=290万円

(2)相続税の納付額の算出

上記(1)の各相続人・各受遺者の相続税に税額軽減や2割加算の調整を加えます。

配偶者はもらった金額(課税価格のうち配偶者の取得分)が、1億6000万円以下であるか、課税価格の2分の1以下であれば相続税がかかりません。

受遺者は相続税に2割が加算されます。

- 受遺者(私):290万円×1.2=348万円

- 配偶者:580万円-配偶者軽減額580万円=0円(取得額が6520万円)

- 子ども(長男):290万円

- 子ども(長女):290万円

ステップ5 相続税の申告と納付期限

相続税の申告と納付期限は被相続人が死亡したことを知った日の翌日から10カ月以内です。

それまでの間に後述する節税対策と相続税の支払いの準備が大切となってきます。

2-5-1 遺贈と相続の相続税の計算の違い

遺贈の相続では相続税の計算方法は違います。特に遺贈を受けた人が他人の場合はなおさらです。そこで、両者を比較した相続税の計算方法について解説します。

なお、遺贈と相続の制度的な違いについて詳しく知りたい方はこちら

2-5-2 遺贈の場合は相続税が2割加算される

遺贈の場合、相続税が配偶者や一親等以内の法定相続人と比べて2割加算されます。

たとえば、ある法定相続人に対する相続税が1000万円とします。2割加算が適用されると「相続税1000万円×20%=200万円」の相続税が加算されます。

なお、相続税の計算では「各相続人・各受遺者の相続税の算出」のところで2割加算を行います。

2-5-3 親族以外は小規模宅地等の特例が利用できない

そもそも小規模宅地等の特例とは、被相続人等(被相続人および被相続人と同じ家計で生活をしていた民法上の親族)が持っていた建物や構築物の敷地である土地(借地権を含む)の課税価格を最大80%下げることができる優遇税制です。

たとえば、3000万円の住宅用の土地を相続したとします。小規模宅地等の特例を利用すれば、課税価格は「3000万円×(100%-80%)=600万円」となります。しかし、相続する人が親族に限られるため、遺贈により他人が土地を引き継いでも、この優遇税制は利用できません。

小規模宅地特例についての詳しい解説はこちら

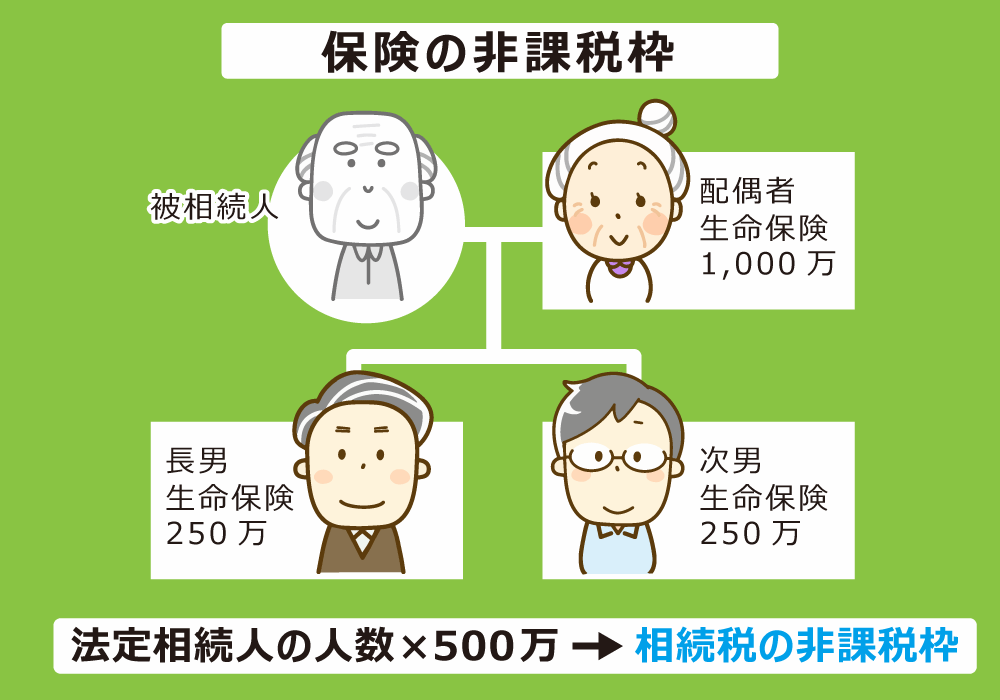

2-5-4 死亡退職金、死亡保険金の非課税枠が利用できない

被相続人の死亡退職金と死亡保険金を相続した場合には一人当たり500万円の非課税枠が利用できます。

たとえば、死亡保険金2000万円を相続したとします。法定相続人が2人の場合、課税価格は「死亡保険金2000万円-非課税枠500万円×法定相続人2人=1000万円」となります。しかし、死亡退職金と死亡保険金の非課税枠が利用できるのは法定相続人に限られるため、遺贈の場合は「入金額=課税価格」となってしまいます。

3章 他人が突然、遺贈を受けた場合の相続税の節税対策

前章で解説したように、遺贈は相続に比べて相続税が高くなりがちです。したがって、可能な限り節税することが重要です。

しかし、被相続人の代表者からの遺贈を相続発生後に知った場合、事前に相続税対策を施していません。しかも遺贈を受けた人が他人の場合、親族よりも節税対策の方法は限られます。そこで、他人が突然、遺贈を受けた場合の相続税の節税対策について解説します。

3-1 節税対策は財産評価額を下げるのがポイント

相続税の課税価格は財産評価額によって決まります。

たとえば、銀行預金を1000万円相続した場合、課税価格は通帳残高と同額(1000万円)です。

しかし、土地や自社株を相続した場合、現金預金と違い、遺贈を受けた側が財産評価額を計算して、相続税の申告をしなければなりません。

実際に計算する段階で財産評価額を下げることが遺贈による相続税の節税対策のポイントとなります。

3-2 土地の評価額を下げるポイント

そもそも相続税の財産評価額は税金の支払能力をベースに計算します。そのため、基本的な計算方法は存在しますが、土地の価格を厳密に計算することで評価額を下げることが可能です。

(1)基本的な計算方法

都市部などでは「路線価×面積」で計算します。路線価とは国税庁が土地を評価する尺度として地域ごとに定めた、1㎡当たりの土地の価格を指します。

たとえば、ある地域の土地200㎡を相続したとします。路線価が40万円の場合、土地の評価額は「40万円×200㎡=8000万円」となります。

土地の評価方法についての詳しい解説はこちら

(2)土地の現地調査をする

現地調査により路線価よりも土地の評価額を下げる材料を探し出すことで、相続税の節税につながります。おもな具体例は次の通りです。

- 土地が道幅4m未満の道路に接している

- 不特定多数の人が通行している私道(土地の評価額は0円)

- 道路と接ししていない土地(無地路地)

- がけ地

- 隣地との高低差がある土地

- 高架線の下にある土地

- 土壌汚染のある土地(汚染拡散防止の費用がかかるため)

- 墓地、ごみ焼却施設、騒音、悪臭施設が近隣にある土地

- 高速道路に接する土地

- 電車の路線や踏切に隣接する土地

- 道路計画がある土地

- 区画整理中の土地

(3)実際に土地を鑑定評価する

路線価と市場価格がかけ離れている場合、税金の支払能力は正確に測定するために不動産鑑定士に鑑定評価をしてもらう方法があります。

たとえば、路線価が4000万円に対し、明らかに市場価格が下回っている場合、鑑定評価により客観的に証明することで、低い評価を土地の評価額とすることができます。

ただし、税務調査で鑑定評価が認められないリスクは伴います。そのため、路線価よりも土地の評価額を確実に下げられるというよりも、その確率が高くなる方法といえます。

(4)実際に土地を売却する

相続税の申告期限までに土地を路線価よりも低い価格で売れば、売却価格が土地の評価額として認められます。また、土地を売ったタイミングが申告期限後5年以内なら「路線価-売却価格」に対する相続税の税率分が還付(返金)されます。上記(3)の鑑定評価と違い、土地の評価額が確実に認められるのが特徴です。

(5)地積規模の大きな宅地の評価の特例を利用する

地積規模の大きな宅地は路線価よりも土地の評価額を下げることができます。その目安となる宅地の面積は次の通りです。

- 三大都市圏:500㎡の宅地

- 三大都市圏以外の地域:1000㎡の宅地

三大都市圏は次の通りです。

- 首都圏:東京都、埼玉県、千葉県、神奈川県、茨城県の一部

- 近畿圏:京都府、大阪府、兵庫県、奈良県の一部

- 中部圏:愛知県、三重県の一部

(三大都市圏の参考資料)

3-3 死亡退職金を支給して自社株の評価額を下げる

特に突然、自社株の遺贈を受けた場合、事前に相続税の納税を先延ばしにしたり、計画的に評価額を下げる対策を施したりすることができません。相続発生後に自社株を下げられる方法は被相続人の死亡退職金を利用することに限られます。

死亡退職金は借入金と同じように会社の財産を減らす項目であるため、会社の価値は減少し、自社株の評価額を下げることにつながります。

法定相続人に死亡退職金を支給すれば、一人当たりの非課税枠500万円が利用できるため、相続税の節税効果が得られます。

遺贈の高くなりがちな相続税も、これらの対策をとることで軽減することができます。いずれにしても、もらう額より相続税の額が多くなることはないので、この点は安心して下さい。

一番の問題は、不動産などを相続した場合に、相続税を納めるための現金をどうやって確保するかということです。この問題について、次章で解説していきます。

4章 相続税が支払えない場合の3つの対処法

相続税は基本的に現金納付であり、現金不足により相続税が支払えないケースがあり得ます。そこで、3つの対処法について解説します。

4-1 相続財産の売却代金を納税に充てる

土地など不動産を他人に売却したり、自社株を会社が買い取ったりして、売却代金を納税に充てる方法があります。

4-2 延納、物納を活用する

相続税の納付には延納、物納の制度があります。それぞれのアウトラインを見ていきましょう。

(1)延納

相続税を分割納付する制度です。担保を差し出し、利子税という借入金利子に相当する税金を相続税に加えて負担します。

(2)物納

土地などの相続財産で納付する制度です。現金納付や延納でも相続税が納付できない場合に限られているため、利用するハードルが高いといえます。

4-3 銀行から融資を受ける

銀行から融資を受けて相続税を納付する方法があります。メリット、デメリットは次の通りです。

- メリット:延納の利子税よりも負担利率が低い

- デメリット:保証人が必要、納付期限までに融資を受けられないリスクある

まとめ

遺贈を受けた場合の相続税は法定相続人が相続したときよりも高くなる以上、節税対策により納税額を下げる工夫と納付する準備がより大切となってきます。

相続税は大きな金額になりがちですので、本記事で概要をつかんでいただき、具体的な対策や計算は税理士に任せることをおすすめします。

よくあるご質問

遺贈には何税がかかる?

遺贈には、贈与税ではなく相続税がかかります。

▶遺贈にかかる税金について詳しくはコチラ遺贈にかかる相続税はいくら?

遺贈にかかる相続税を計算する流れは、下記の通りです。

①課税価格の算出

②課税遺産総額の算出

③課税標準と相続税総額の算出

④各相続人・各受遺者の相続税の算出

▶相続税の計算方法について詳しくはコチラ相続税における遺贈と相続の違いは何ですか?

遺贈を受けた場合、相続税が2割加算されるので税負担が重くなります。

他には、故人の親族以外が不動産を受け継いでも小規模宅地等の特例を利用できない、法定相続人以外は死亡保険金や死亡退職金の非課税枠を利用できないなどの違いがあります。

▶相続税における遺贈と相続の違いについて詳しくはコチラ

(まだ評価がありません)

(まだ評価がありません)