監修者:中川 徳将

「遺贈すると税金はかかるの?」

このような素朴な疑問を抱えて本記事をご覧いただいているのではないでしょうか。

遺贈は遺言によって財産を相続人や第三者に譲ることで、非常に贈与と似ていますが、

「贈与税」はかからず、代わりに「相続税」の課税対象になります。

計算方法も相続税と同じになりますが、親子や孫、配偶者以外の相続人や受遺者が遺贈を受ける場合には「相続税が2割増し」になるルールなどもあるため、検討段階で注意が必要です。

その他にも、不動産を遺贈した場合には「不動産取得税」や「登録免許税」といった税金がかかる可能性があります。

本記事では、遺贈前に知っておくべき「税金」と「節税方法」について、わかりやすく解説させていただきます。

目次

1章 遺贈するとかかる3種の税金

遺贈すると、以下の税金がかかる可能性があります。

- 相続税

- 不動産取得税

- 登録免許税

以下でそれぞれについてご説明します。

2章 遺贈すると【相続税】がかかる

遺贈で取得した財産に関しても相続税がかかります。

さらに、配偶者や1親等内の親族以外が遺贈を受けた場合、相続税が2割加算されてしまうので注意が必要です。

遺贈で取得した財産にかかる相続税について詳しく解説していきます。

2-1 まずは相続税について知っておこう

相続税は、遺産相続が発生したときにかかる税金です。ただしすべての事案で発生するわけではなく、相続税の納税義務があるのは「遺産の価額が基礎控除を越えるケースのみ」です。

相続税には、以下の通りの基礎控除が認められており、基礎控除を下回る場合には相続税納税の必要はありません。

3000万円+法定相続人数×600万円

このことは、遺贈が行われたケースでも同じです。

たとえば遺産相続が4000万円、妻と子どもが法定相続人の場合、基礎控除の金額は3000万円+600万円×2人=4200万円です。この場合、遺産価額が基礎控除を下回るので、相続税はかかりません。

もしも相続人が妻一人の場合には、基礎控除が3600万円となるので、差額の400万円に対する相続税がかかります。

相続税が発生する場合には、相続開始を知ってから10か月以内に被相続人の最終の住所を管轄する税務署で、「相続税の申告」をして決まった税額を納税する必要があります。

遺贈を受けた方が故人の法定相続人でないケースもありますが、その場合でも「相続税の申告と納税」が必要になるので、注意してください。

相続税の計算について詳しくはこちら

2-2 相続税が2割加算されるケースとは

遺贈を受ける人が故人の法定相続人でない場合、一般の相続人による相続のケースと比べて相続税が2割増しになります。

相続税の金額は、遺贈の対象者が誰かによって異なります。

たとえば、遺贈を受けた以下の人が法定相続人の場合には、相続税は2割増しにならず原則通りです。

- 配偶者(夫、妻)

- 親

- 子ども

- 子どもの代襲相続人である孫

遺贈を受けたのが法定相続人でない場合は、相続税が2割増しになります。

たとえば、遺贈を受けたのが以下の人で法定相続人でない場合には、相続税が2割増しになります。

- 祖父母

- 兄弟姉妹

- 甥姪

- 従姉妹

- その他の親族

- その他の第三者(お世話になった人など)

遺贈をするときには、相続税が増額される可能性があることも頭に入れて相手を選定する必要があります。

2-3 第三者は基礎控除の計算に含まない

相続税には、大きな基礎控除があります。法定相続人が相続する場合には、相続人を全員基礎控除の計算対象に入れることができます。しかし遺贈の場合、遺贈を受けた人を全員基礎控除の計算に含められるわけではありません。

あくまで「法定相続人の人数」だけしか控除対象にならないからです。

たとえば法定相続人が2人であり、受贈者が2人いた場合には相続税の基礎控除の金額は「3000万円+600万円×2人=4200万円」となります。

このように遺贈の場合でも「法定相続人の人数」しか相続税の基礎控除対象にならないことには、注意が必要です。

2-4 相続人以外に遺贈された場合の計算例

相続人以外の人に遺贈が行われたとき、相続税をどのように計算するのか、具体例を挙げて説明します。

遺産総額が6000万円、妻と子どもが法定相続人、遺言によって妻に3000万円、子どもに2000万円、第三者に1000万円の遺贈が行われたとしましょう。

STEP① 基礎控除を引いて課税対象遺産額を計算する

まずは、相続税の基礎控除を引き算して課税対象遺産額を確定します。

本件では、基礎控除の金額は、3000万円+600万円×2人=4200万円です。そこでこれを6000万円から引き、1800万円分の遺産に相続税が課税されます。

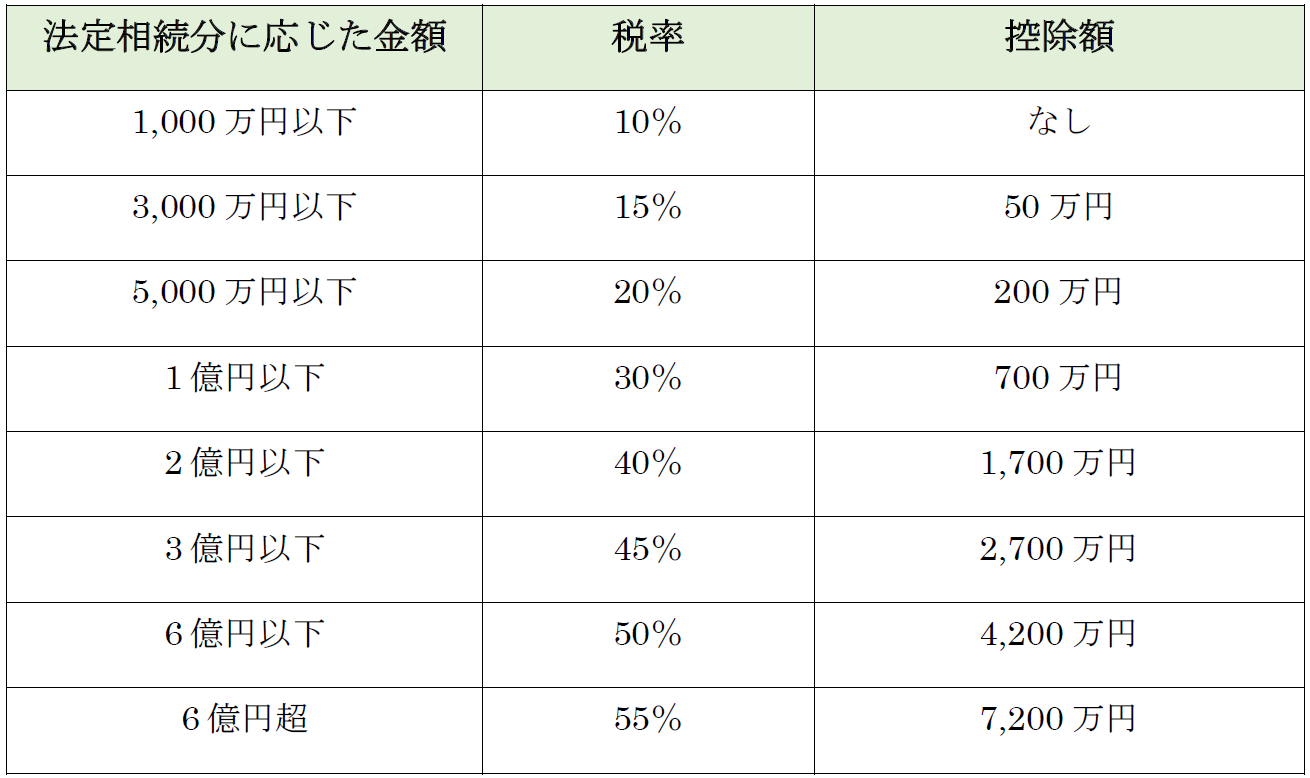

STEP② 相続税の税率を当てはめて全体の相続税額を計算する

次に、相続税の税率を当てはめます。

相続税の税率は以下の通りです。

また、この段階では法定相続人の法定相続分に応じた割合で計算をします。

妻の法定相続割合は50%なので1800万円×50%=900万円、こちらにかかる税率が10%なので相続税額は90万円です。

子どもの法定相続割合も50%なので、1800万円×50%=900万円、こちらにかかる税率が10%なので相続税額は90万円です。

これらを合算し、このケースでかかる相続税額は合計で180万円となります。

STEP③ 各自の相続分(受贈分)に割り当てる

次にこの相続税額を、各自の相続分(受贈分)に従って割り振ります。

妻は6000万円のうち半分の3000万円をもらっているので、相続税額は180万円×2分の1=90円です。

子どもは6000万円のうち3分の1の2000万円をもらっているので、相続税額は180万円×3分の1=60万円です。

1000万円の遺贈を受けた第三者は、遺産のうち6分の1の1000万円をもらっているので、相続税額は180万円×6分の1=30万円です。

STEP④ 控除を適用する

相続税には、さまざまな控除制度があります。適用できるものがあれば適用して減税措置を受けましょう。

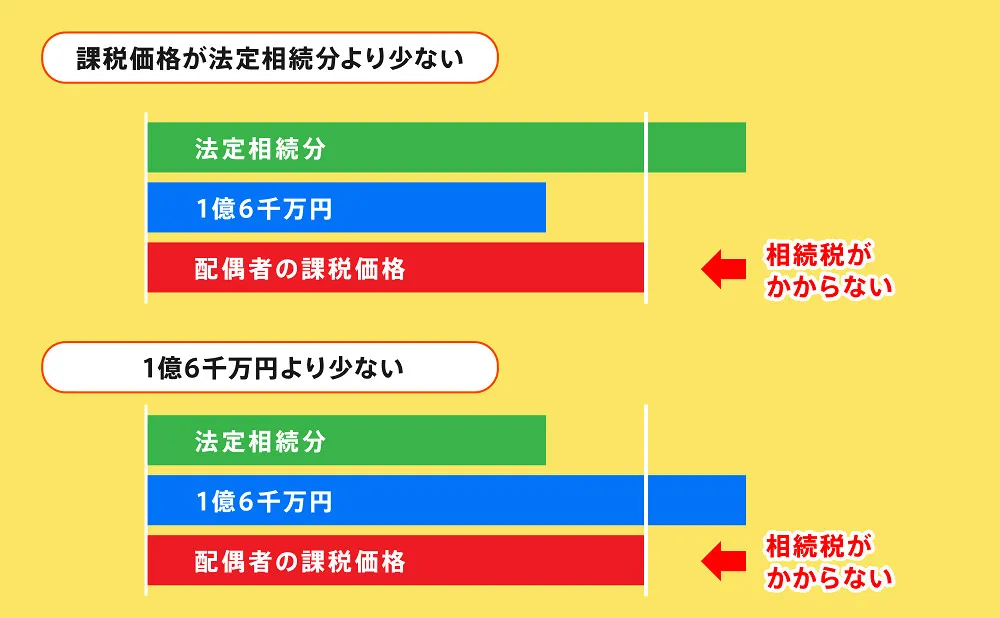

配偶者の場合、法定相続分か1億6千万円のどちらか高い方の額までは相続税が課税されません。本件でも配偶者の90万円分は非課税となります。

これを配偶者控除といいます。

配偶者控除についての詳しい解説はこちら

STEP⑤ 2割増しの計算をする

親子や配偶者以外のものが遺贈を受けた場合には、相続税が2割増しになります。そこで本件でも、第三者が遺贈を受けた分は2割増しにしなければなりません。

もともとの相続税の金額が30万円なので、2割増しで36万円となります。

STEO⑥ 結果としてかかる相続税の金額を算出する

以上より本件でかかる相続税は以下の通りとなります。

- 妻…0円

- 子ども…60万円

- 遺贈を受けた第三者>…36万円

3章 不動産を遺贈すると【不動産取得税】と【登録免許税】がかかる

財産を遺贈したときにかかる税金は基本的に「相続税」ですが、不動産を遺贈した場合には別途「不動産取得税」がかかる可能性があります。また、不動産の名義変更の際には必ず登録免許税がかかります。

3-1 不動産取得税とは

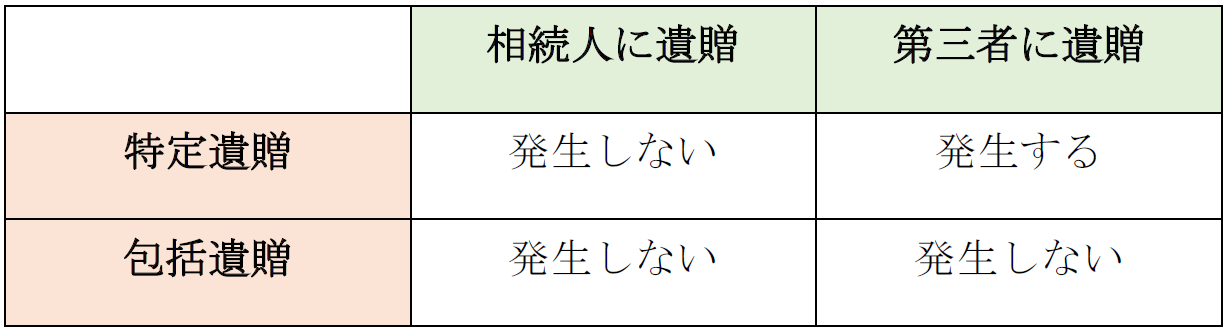

不動産取得税とは、不動産を取得したときにかかる税金です。不動産売買や贈与などのケースで発生しますが、遺贈の中でも「特定遺贈」をすると不動産取得税が発生する可能性があります。

特定遺贈とは、個別の財産を遺贈することです。「〇〇の不動産を遺贈する」「〇〇の預貯金を遺贈する」「金〇〇万円を遺贈する」などと遺贈財産を指定するのは特定遺贈です。一方包括遺贈は、財産を指定せずに「割合」のみを指定して遺贈する方法です。「遺産の3分の1を遺贈する」「遺産をすべて遺贈する」などと書き残した場合には包括遺贈となります。

不動産取得税が発生するのは、特定遺贈により、相続人以外の人が不動産を取得した場合のみです。

包括遺贈の場合や相続人が不動産を取得する場合には不動産取得税はかかりません。

【遺贈によって不動産取得税が発生する場合としない場合の表】

たとえば、遺言によって「Aさんに〇〇の不動産を遺贈する」と書かれていたら、Aさんには不動産取得税がかかります。一方「Aさんに遺産の3割を遺贈する」と書かれている場合にはAさんは不動産取得税を払う必要がありません。

このように「第三者への特定遺贈」の場合に不動産取得税が発生することに注意が必要です。

3-2 登録免許税とは

遺贈で不動産を取得すると「登録免許税」という税金もかかります。

これは、不動産の所有権移転登記をするための手数料のような税金です。

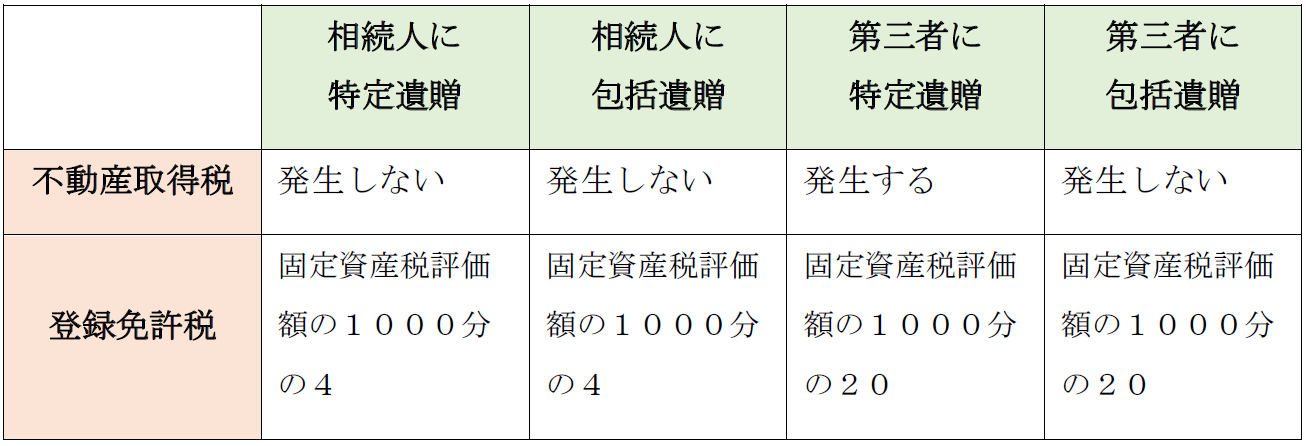

登録免許税は、相続人が相続するケースでも第三者が遺贈を受けるケースでも発生しますし、特定遺贈でも包括遺贈でもかかります。つまり不動産の所有権移転登記をするならば、必ず発生します。

登録免許税の税率は、受遺者が相続人のケースと第三者のケースとで異なります。

- 相続人のケース…固定資産税評価額の1000分の4

- 第三者のケース…固定資産税評価額の1000分の20

固定資産税評価額は、固定資産税などの課税のために市区町村が算定する「不動産の評価額」です。

不動産を所有している人宛に毎年1回送られてくる「平成○○年度 固定資産税納税納税通知書」に固定資産税評価額が記載されています。

たとえば遺贈により、固定資産税評価額が2000万円の不動産を譲り受けたときにかかる登録免許税は以下のとおりになります。

- 相続人のケース…登録免許税 8万円

- 第三者のケース…登録免許税 40万円

登録免許税の支払い方法は、法務局で所有権移転登記の申請をする際に現金や印紙で支払います。

不動産の遺贈に関する【不動産取得税】と必ずかかる【登録免許税】の表

登録免許税についての詳しい解説はこちら

4章 遺贈を検討している人が知っておくべき節税方法

もしもあなたが遺言を残そうとしているなら、できる限りの節税対策をしておきましょう。

以下で将来遺贈を検討している方に知っておいていただきたい節税方法をご紹介します。

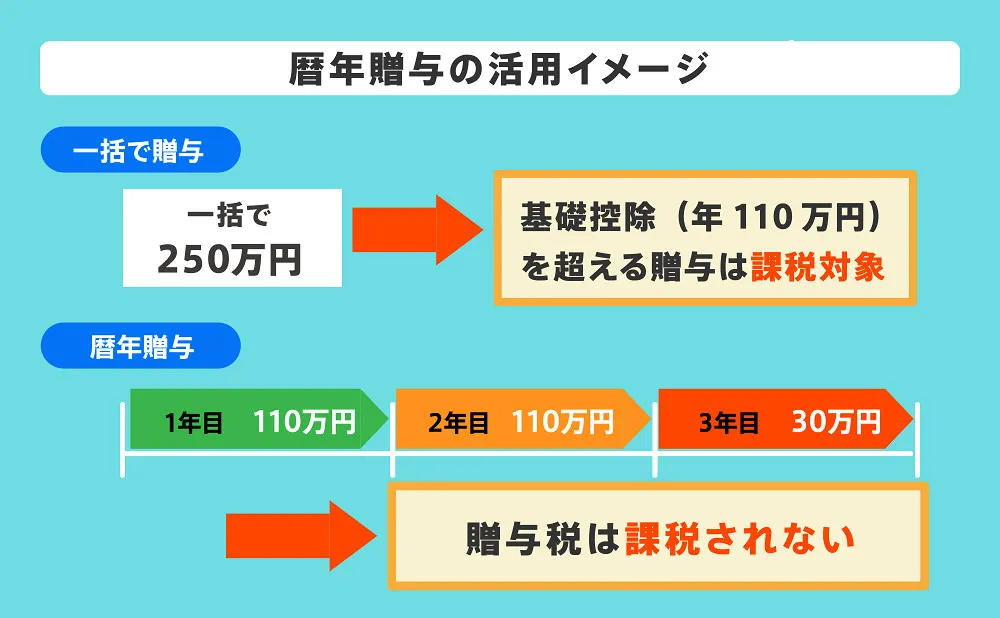

4-1 毎年少しずつ贈与する【暦年贈与】を活用

もっともスタンダードな節税対策は「暦年贈与」です。暦年贈与とは、贈与税の基礎控除枠を利用して少しずつ生前贈与していく方法です。

贈与税には「毎年110万円まで」の基礎控除枠があります。1年に110万円分までの贈与であれば贈与税がかかりません。そこで遺贈を予定している相手に毎年110万円分ずつ贈与していけば、年数を重ねることによって大きな金額の贈与ができますし、その分遺産を減らせるので相続税の基礎控除内に収まる可能性も高くなります。

この方法は受贈者が親族でなくてもかまわないので、遺贈予定者が第三者のケースでも適用できます。

暦年贈与についての詳しい解説はこちら

4-2 遺贈の相手が子どもや孫の場合

遺贈の相手が子どもや孫などの直系の卑属の場合には、以下のような制度を利用できます。

- 教育資金の一括贈与

子どもや孫に信託銀行を通じて学費や学用品費、塾やスポーツクラブ、習い事にかかる費用を贈与する場合、最大1500万円までの贈与分に対する税金が無税となります。

- 結婚子育て資金の一括贈与

同じく信託銀行を通じて子どもや孫に結婚子育て資金を贈与すると、最大1000万円までの贈与についての贈与税が非課税になります。

- 居住用不動産購入改築資金贈与

子どもや孫が家を購入したり立てたりする際の資金を贈与すると、家の種類に応じて一定額の贈与税が控除されます。

相続税の各種控除についての詳しい解説はこちら

4-3 遺贈の相手が配偶者の場合

将来、配偶者に家を遺贈しようと考えているならば、今のうちに贈与してしまうと良いかも知れません。

20年以上連れ添った夫婦の場合、居住用の不動産を贈与する際2000万円までが贈与税非課税になるからです。毎年110万円の基礎控除も適用されるので、合計で2110万円分の贈与額までは無税で贈与できます。こうして遺産を減らしておけば、将来相続税を発生させずに済む可能性も高くなります。

まとめ

遺贈をすると相続人以外の人にも財産を残せますし、相続分を無視して好きなように遺産相続方法を指定できるメリットがあります。

しかし相続税の課税対象になりますし、特に2割増しになる可能性があることには注意が必要です。できるだけ負担を軽くするため、上手に生前贈与の制度を使うと有効です。

自分ではどういった方法が効果的かわからない場合には、相続に詳しい税理士や司法書士などの専門家に相談するのが良いでしょう。

よくあるご質問

遺贈を受けた場合の相続税はいくら?

遺贈は親族以外に財産を引き継がせることができる制度ですが、親族に相続させるよりも相続税が高くなる傾向にあります。

遺贈を受けたら、まずは相続税を納める必要があるかどうかを確認しましょう。

確認から申請までは、以下の5ステップです。

①課税価格の算出

②課税遺産総額の算出

③課税標準と相続税総額の算出

④各相続人・各受遺者の相続税の算出

⑤申告・納付

詳しくは下記リンク先をご参考にしてください。

▶遺贈を受けた場合の相続税の計算、相続税のアウトライン遺贈の税務は?

遺贈を受けた場合、贈与税ではなく、相続税が課税されます。

金額によって税率や控除額が異なるので、詳しくは下記リンク先をご参考にしてください。

▶遺贈を受けた場合の相続税の計算、相続税のアウトライン相続と遺贈の違いとは?

相続は法律で決められた法定相続人のみが財産を受け継ぐのに対し、遺贈の相手は相続人に限らずそれ以外の第三者でもかまいません。

▶相続と遺贈の違いについて詳しくはコチラ

(まだ評価がありません)

(まだ評価がありません)