監修者:渡邊優太

- 故人が遺した借金の金額を調べる方法

- 故人の借金を受け継がなくてすむ方法

- 故人が借金を遺していた場合の注意点

- 親が亡くなって遺品を整理していたら古い借用書や督促状が見つかった

- 死後しばらくしてから金融機関に家族や親族の借金を請求された

このように、相続時に故人が遺していた借金が見つかるケースもあるでしょう。

結論から言うと、借金は相続財産に含まれるので、財産を受け継いだ相続人は故人の借金を返済しなければなりません。

そのため、相続発生時には故人に借金があるのか、ある場合には預貯金や不動産などのプラスの相続財産と比較してどちらが多いのかなどの調査が必要です。

故人が借金を遺した場合でも相続放棄や限定承認をすれば、相続人が借金返済の義務を負う必要はないからです。

本記事では、故人が遺した借金を調査する方法や相続財産に借金が含まれるときの注意点についてわかりやすく解説していきます。

親の借金を背負いたくない人は、下記の記事もご参考にしてください。

目次

1章 相続が発生すると借金も相続する

本記事の冒頭で解説したように、相続発生時には故人が遺していた借金も相続してしまいます。

相続財産には預貯金や不動産などのプラスの財産だけでなく、借金などのマイナスの財産も含まれるからです。

そのため、財産を相続した親や兄弟、配偶者は借金の返済義務を負うことになります。

知らずに故人が遺した借金を相続してしまわないように、相続発生時には故人が借金をしていないか、している場合にはいくらしているのかを調査しなければなりません。

故人が遺した借金の有無や金額を調査する方法を次の章で見ていきましょう。

2章 故人が遺した借金の有無や金額を調査する方法

相続発生後に相続人宛に借金の請求があれば借金の存在に気付きやすいですが、その場合でも借金の一部にしか気付けない可能性があります。

そのため、返済催促が来るのを待つのではなく、相続人が借金の有無や金額を自分で調べることが大切です。

具体的には、以下の3つの方法で故人が借金を遺していないか調べましょう。

- 遺品を調べる

- 指定信用情報機関に照会する

- 友人・知人に対する借金が疑われる場合はこちらから連絡を取る

それぞれ詳しく見ていきましょう。

2-1 遺品を調べる

まずは、故人の遺品を調べ借金の証拠になるものがないか確認しましょう。

具体的には、以下の証拠から借金が判明するケースが多いです。

- 郵便物

- 借用書

- 督促状

- 通帳

例えば、故人の通帳を記帳した際に決まったタイミングで一定額の口座引き落としがあれば、借金の返済に充てていた可能性があります。

故人の借金の可能性になる情報を見つけたら、詳しく調査し借金の有無や金額を特定していきましょう。

2-2 指定信用情報機関に照会する

消費者金融やクレジット会社、金融機関に対する借金は、相続人が指定信用情報機関(いわゆるブラックリストと呼ばれているもの)の情報を取り寄せると、借金の有無が判明するケースがあります。

指定信用情報機関を運営する団体は、下記の3種類です。

・株式会社シー・アイ・シー(略称:CIC)

https://www.cic.co.jp/index.html

・株式会社日本信用情報機構(略称:JICC)

https://www.jicc.co.jp/

・一般社団法人全国銀行協会(全国銀行個人信用情報センター)

https://www.zenginkyo.or.jp/pcic/

各HPに情報の取り寄せ方が記載されていますので、ご確認ください。

2-3 友人・知人に対する借金が疑われる場合はこちらから連絡を取る

友人や知人からの借金は、遺品などからは判明しない場合も多く注意が必要です。

故人が友人や知人に借金をしていた可能性がある場合には、直接確認するしかないでしょう。

ただし、信頼できない友人・知人に確認する際に、「故人に返済していない借金がありませんか?」と直接的に確認するのは危険です。

なぜなら、借金の存在をでっちあげて相続人から金銭を請求しようと考える人もいるからです。

このような友人・知人には亡くなったことのみを伝えるようにしましょう。

そして、借金の返済を求められたときには、借用書の提示を受けるなどの証拠を要求するようにしましょう。

本章で紹介した方法で故人に借金があるとわかった場合、借金を相続したくないと考える人も当然いるでしょう。

故人の借金を相続しなくてすむ方法には、相続放棄と限定承認という2つの方法があります。

まずは、次の章で相続放棄について詳しく見ていきましょう。

3章 【1つ目の方法】相続放棄

相続放棄とは、故人の借金を相続しなくてすむ方法の中で最も一般的な方法です。

相続放棄は、法律で認められている合法的な方法で、故人の借金を支払う必要がなくなります。

相続放棄をすると相続人ではなくなるので、借金などのマイナスの財産だけでなくプラスの財産も相続できなくなる点には注意が必要です。

そのため、預貯金などのプラスの財産よりも明らかに借金などのマイナスの財産の方が多い場合におすすめです。

相続放棄の手続きの流れや注意点について詳しく確認していきましょう。

3-1 相続放棄がおすすめな人の特徴

相続放棄を行えば、故人の借金を相続人が背負う必要がなくなります。

具体的には、以下に当てはまる人は相続放棄を検討しても良いでしょう。

- 預貯金などのプラスの財産よりも明らかに借金などのマイナスの財産の方が多い

- 相続財産に預貯金などのプラスの財産がほとんどなく借金もいくらあるかわからない

- 相続財産は見つかったものの今の生活が安定しているので相続をする気がない

なお、相続放棄は相続人としての権利をなくす法的な行為なので、相続開始もしくは自分が相続人であると知ったときから3ヶ月以内に家庭裁判所で申立手続きをしなければなりません。

続いて、相続放棄の流れを詳しく見ていきましょう。

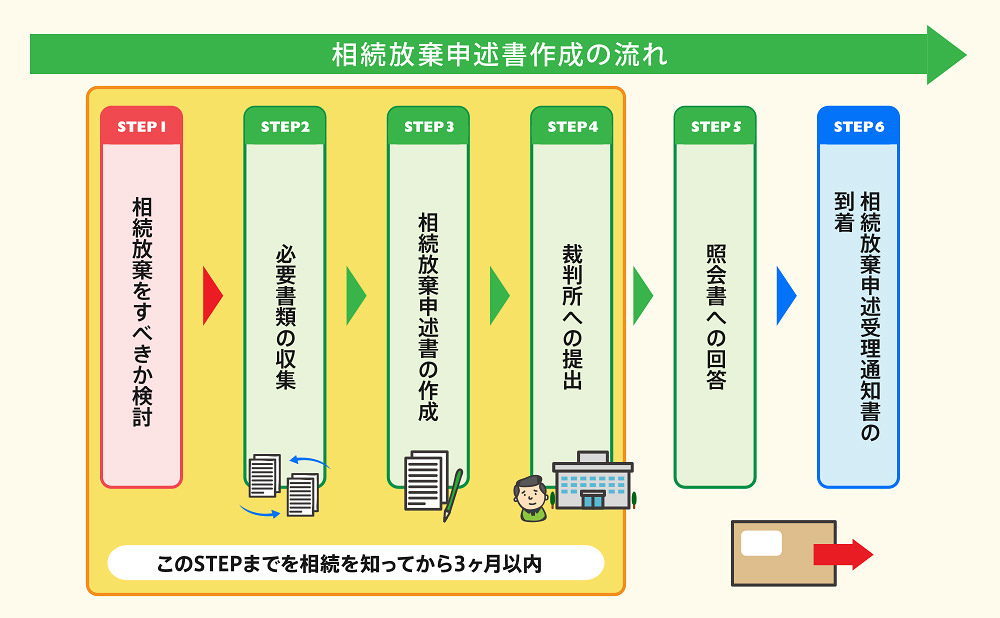

3-2 相続放棄の流れ

相続放棄を行う際には、家庭裁判所での申立手続きが必要であり、流れは上記の通りです。

また、申立手続き時には申述書や添付書類の提出が必要になります。

すべての相続放棄で必要な書類は、下記の通りです。

- 申述書

- 亡くなった人の住民票除票もしくは除籍附票

- 相続放棄する人の戸籍謄本

- 収入印紙(1人あたり800円)

- 連絡用の切手(家庭裁判所によって必要な金額が異なります)

上記の他にも相続人と亡くなった人の関係によって、さらに戸籍謄本が必要になる場合もあります。

相続放棄は自分で行うこともできますが、書類の収集や申述書の作成などはミスが許されない上に手間がかかります。

さらに、ケースによっては相続放棄の申立後しばらくして、照会書や回答書が裁判所から送られてくる場合もあります。

書類の収集や申述書の作成、照会書や回答書への返答などをミスなく行い確実に相続放棄したいのであれば、相続に詳しい司法書士や弁護士に依頼するのも良いでしょう。

相続放棄の手続きの概要は、下記の通りです。

| 手続きする人 | 相続放棄したい相続人 代理人 |

| 手続き先 | 亡くなった人の最後の住所地を管轄する家庭裁判所 |

| 手続き期限 | 自分が相続人になったことを知ってから3ヶ月以内 |

相続放棄の手続きの流れについては、以下の記事でも詳しく解説しています。

3-3 相続放棄をする際の注意点

相続放棄は相続人でなくなるという大きな法的効果を生じさせるものである一方で、一度認められると原則的に撤回できないなど注意点もいくつかあります。

相続放棄をする際には、以下の5つに注意しておきましょう。

- 相続放棄は一度すると撤回できない

- 相続放棄をするとプラスの財産も相続できなくなる

- 相続放棄には3ヶ月の期限がある

- 故人の財産を処分してしまうと相続放棄できなくなる

- 相続放棄すると次の相続順位の人物に相続権が移る

それぞれ詳しく確認していきましょう。

3-3-1 相続放棄は一度すると撤回できない

相続放棄は、一度行ってしまうと撤回はできません。

例えば、亡くなった人に3,000万円の借金があると知り相続放棄したものの後から5,000万円の預金が見つかったとしても相続放棄を取消すことは認められません。

相続放棄をする際には、故人が遺したプラスの財産とマイナスの財産のどちらが多いのか調べてから決断しましょう。

なお、調査の結果、プラスの財産とマイナスの財産のどちらが多いかわからなかった際には本記事4章で解説する限定承認もおすすめです。

3-3-2 相続放棄をするとプラスの財産も相続できなくなる

相続放棄とは、相続人としての権利を失う手続きですので借金だけでなく、預貯金や不動産、株式などのプラスの財産も相続できなくなってしまいます。

借金よりもプラスの相続財産の方が多いのであれば、相続放棄せずに単純承認して相続財産から借金を払うのも良いでしょう。

3-3-3 相続放棄には3ヶ月の期限がある

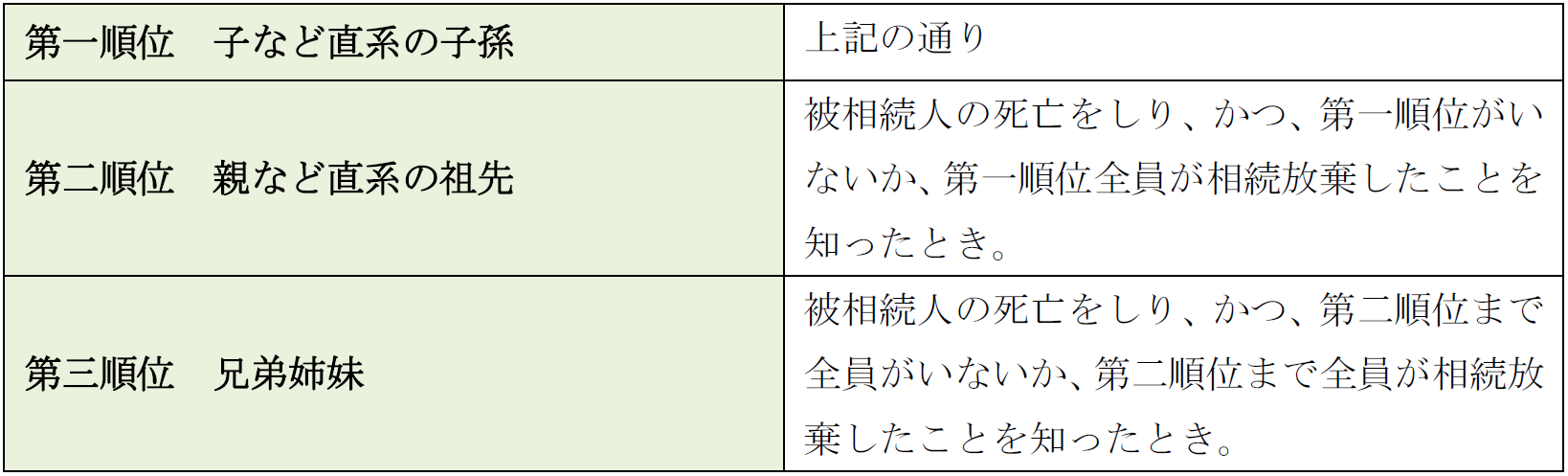

相続放棄の申立てには「自分が相続人であると知ってから3ヶ月以内」という期限があります。

亡くなった人の配偶者や相続順位が高い子供などは「故人の死亡を知ったときから3ヶ月」の期限になります。

一方で、亡くなった人の親や兄弟姉妹などは「先順位の相続人がいないときか、先順位の相続人が全員相続放棄をしたことを知ったときから3ヶ月」が相続放棄の期限です。

法定相続人ごとの相続放棄の期限の起算点をまとめた表は、下記の通りです。

なお、故人に借金があったことを知らなかったケースなど特別な事情がある場合には、相続放棄の申立て期限を過ぎても相続放棄が認められる場合があります。

ただ、期限を遅れた正当な理由を証明しなければならないので、相続人自ら手続きを行うのではなく相続に詳しい司法書士や弁護士に依頼するのが良いでしょう。

3-3-4 故人の財産を処分してしまうと相続放棄できなくなる

相続放棄の手続きは期限内であったとしても、故人の財産を処分してしまうと認められなくなってしまいます。

相続人の権利を放棄する相続放棄と、故人の財産を処分する行為に矛盾が生じてしまうからです。

故人の財産の処分に関しては判断が難しく、亡くなった人の家の片付けや故人の預貯金から家賃や公共料金を支払っただけでも財産を処分したと判断される恐れもあります。

相続放棄を検討している場合には、故人の財産には一切手を付けないようにしましょう。

どうしても、管理や処分をしなければならないときには、相続に詳しい司法書士や弁護士に相談し判断してもらうことをおすすめします。

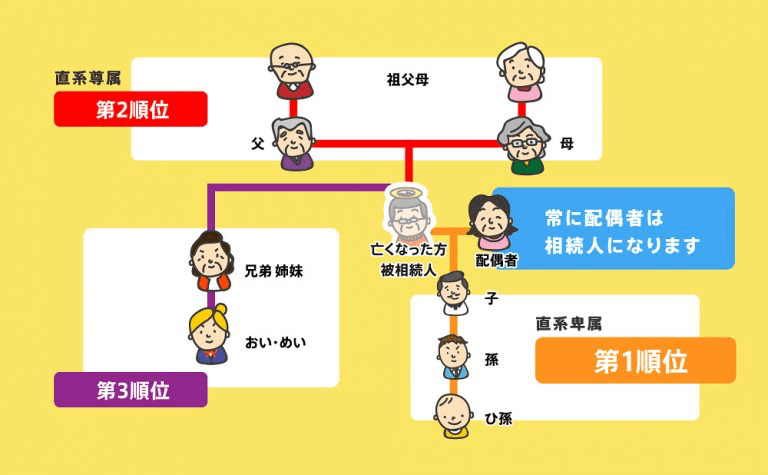

3-3-5 相続放棄すると次の相続順位の人物に相続権が移る

相続放棄をして相続人としての権利を失うと、次の相続順位の人物に自動的に相続権が移ります。

なお、相続順位は法律によって、下記のように決められています。

先の相続順位の相続人が相続放棄したとしても、家庭裁判所は次の相続順位の人物に連絡などは行いません。

そのため、相続放棄した人物が次の相続順位の人物に連絡をしないと、知らないうちに亡くなった人の借金を背負わされてしまう恐れがあります。

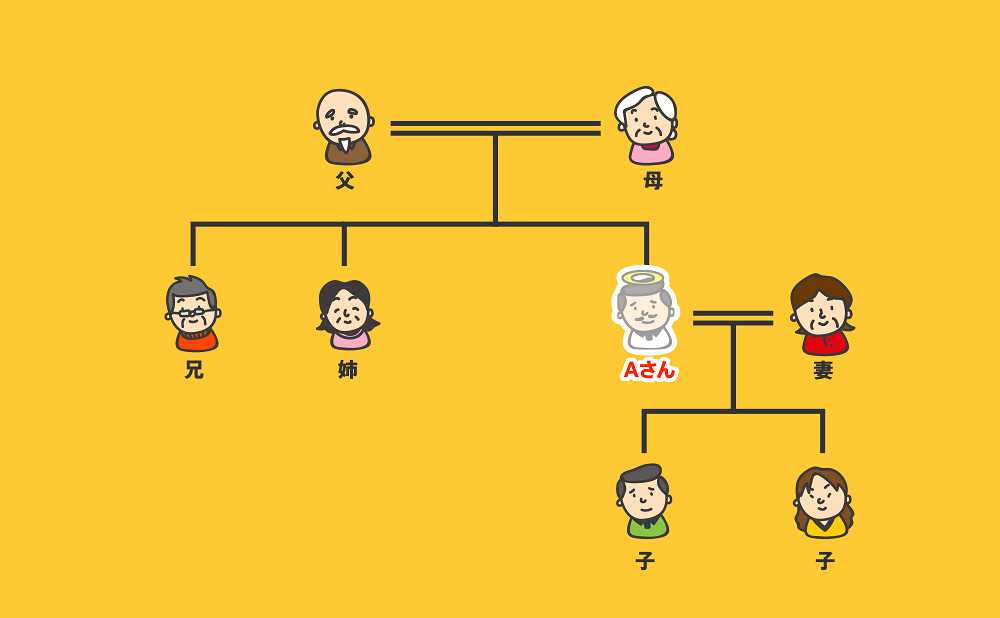

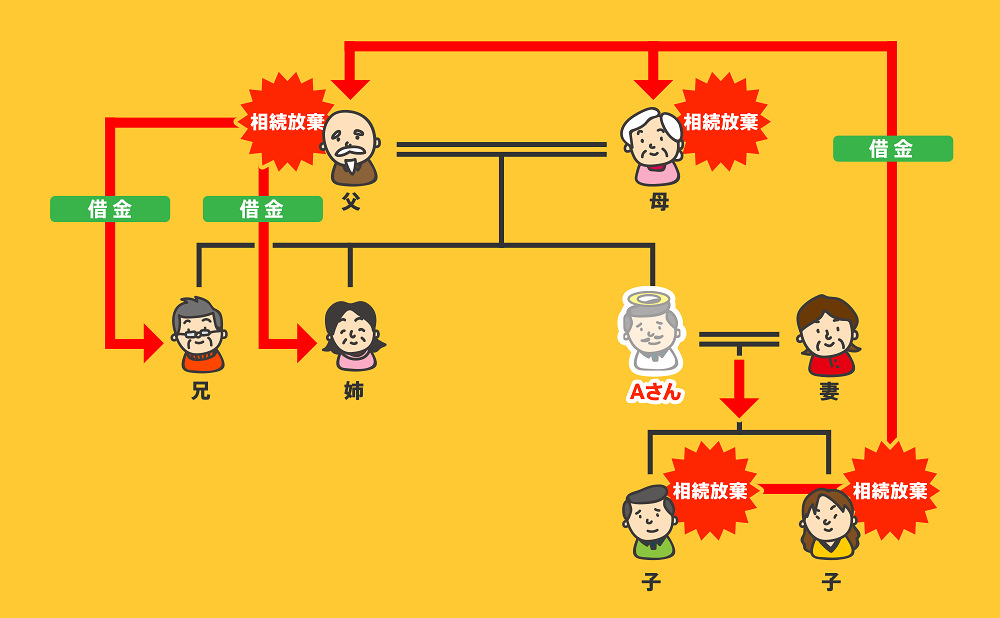

下のイラストと共にもう少し詳しく確認していきましょう。

上図でAさんが借金を遺し、法定相続人である子が相続放棄をしたとします。

当初の相続人である子が相続放棄することによって借金は両親に移転し、さらに両親が相続放棄をすることによって借金は兄弟姉妹に移転します。

なぜなら、相続放棄をした人は、相続手続き上は存在しないものとして扱われるからです。

次の相続順位となる家族や親族に迷惑をかけないためにも、相続放棄をする際には次に相続人になる人物に連絡をしておきましょう。

3章では、相続人としての権利を失う相続放棄について詳しく解説していきました。

次の章では、遺産の相続方法のひとつである限定承認について詳しく紹介していきます。

4章 【2つ目の方法】限定承認

亡くなった人の借金を相続人が支払わなくてすむ方法には、相続放棄の他に限定承認があります。

限定承認とは、亡くなった人が遺したプラスの財産の範囲内でマイナスの財産を支払う制度です。

相続財産を超える借金に関しては支払う必要がないので、相続人は自分の財産を借金の返済に充てる必要がありません。

なお、限定承認も相続放棄同様に家庭裁判所での申立手続きが必要であり、期限も3ヶ月と決められています。

限定承認がおすすめな人の特徴、手続きの流れや注意点を詳しく見ていきましょう。

4-1 限定承認がおすすめな人の特徴

限定承認は、故人が遺した預貯金や不動産などプラスの財産の範囲内で借金を返済する制度です。

そのため、借金は背負いたくないものの財産を相続したと考える人に向いています。

具体的には、以下に当てはまる人は限定承認を検討しても良いでしょう。

- 財産の中に家宝などがある

- 相続財産の調査結果がはっきりしない

- 自宅や遺品など故人の形見を残したい

- 相続人が家業を再建する場合

限定承認では相続財産を超える借金は相続しなくてよいので、借金という負の遺産のリスクを最小限に留められます。

ですので、プラスの財産とマイナスの財産のどちらが多いかはっきりしない場合や家宝や形見、自宅など手放したくない財産がある場合に適しています。

先ほどご紹介した相続放棄の場合、財産の性質に関係なくすべての財産の権利を放棄しますので、自宅の建物や土地が故人名義だった場合に、自宅を手放さなければなりません。

限定承認では、相続人が評価額を支払えば自宅などの財産を取得できるので、特定の財産を遺したい場合にも有効です。

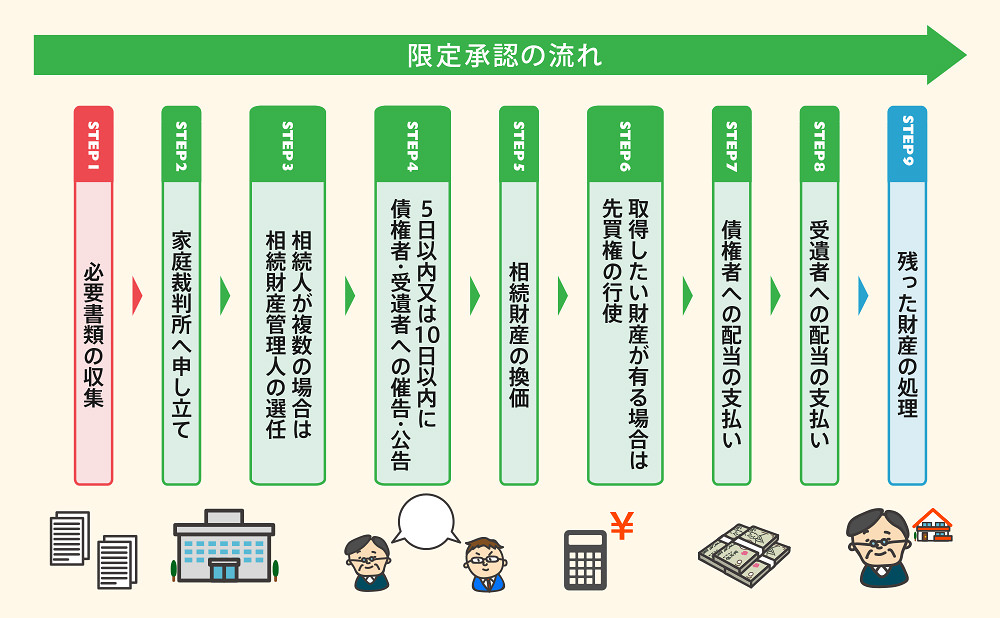

4-2 限定承認の流れ

限定承認をする際には、家庭裁判所での申立手続きが必要です。

具体的には、下記の流れで申立手続きを行いましょう。

限定承認に必要な書類と手続きの概要は、下記の通りです。

| 手続きする人 | 相続人全員 代理人 |

| 手続き先 | 亡くなった人の最後の住所地を管轄する家庭裁判所 |

| 手続き期限 | 相続の開始を知った日から3ヶ月以内 |

| 必要書類 |

|

4-3 限定承認をする際の注意点

限定承認は、相続放棄と比べて手続きに時間と手間がかかるなどの注意点があります。

詳しく確認していきましょう。

4-3-1 相続人全員で手続きしなければならない

限定承認は、相続人全員で申立手続きをしなければなりません。

そのため、相続人のうち一人でも単純承認してしまうと認められなくなってしまいます。

4-3-2 相続放棄より時間と手間がかかる

限定承認の申立手続きは相続放棄の手続きよりも時間や手間がかかります。

自分で手続きをするだけでなく、相続に詳しい司法書士や弁護士への相談もご検討ください。

また、相続に詳しい司法書士や弁護士であれば、そもそも限定承認ではなく単純承認や相続放棄が適していないかなど相談者の資産状況や希望に合った提案を考えてくれます。

ここまでは、故人に借金があったときの対処法として相続放棄と限定承認を紹介してきました。

次の章では、故人の相続財産に借金が含まれるときの注意点を解説します。

5章 故人の財産に借金があったときの注意点

故人の財産に借金があると焦ってしまい「すぐに相続放棄しないと」と考えてしまうかもしれません。

しかし、相続放棄や限定承認の判断は慎重にすべきですし、そもそも借金の種類によっては相続しなくてすむ場合もあります。

亡くなった人に借金があるとわかった際には、以下の点に注意しましょう。

- 住宅ローンを遺した場合は団信に加入していたか確認する

- 借金と思ったら過払金のケースもある

- 昔の借金は時効で支払わなくても良いケースがある

- 遺産分割協議の内容は借金の取り立てに対抗できない

- 保証人は相続放棄しても借金の返済義務が残る

それぞれ詳しく確認していきましょう。

5-1 住宅ローンを遺した場合は団信に加入していたか確認する

故人が住宅ローンを完済せずに亡くなった場合には、団信(団体信用生命保険)に加入している可能性が高いです。

故人が団信に加入していた場合、住宅ローンの残債は故人が亡くなった際に消滅するので返済義務はありません。

故人の借金が住宅ローンしかなく、団信に加入していた場合にはそもそも相続放棄も限定承認も検討しなくて良いでしょう。

故人が団信に加入していたかどうかは、住宅ローンを借りていた金融機関に問い合わせれば確認可能です。

5-2 借金と思ったら過払金のケースもある

過払金とは、利息制限法で定められた利率を上回る違法な利率で借金をした場合に取り戻すことができる払いすぎた利息です。

お金を借りる人は社会的には弱者であることが多いため、貸金業者やクレジット会社などがその弱みに付け込んで暴利を得ることを防ぐために利息制限法という法律で利率の上限が定められています。

過払金が発生しているかどうかは、業者から取引履歴を取り寄せたうえで、利息制限法にしたがって計算しなければ判明しません。

なぜなら、業者は過払金が発生していても、そのことを親切に通知してくれないからです。

それどころか、過払金が発生していても、借金が残っているものとして督促をしてくることも頻繁にあります。

平成22年6月18日より前の契約に基づいて借金をしている場合、過払金が発生している可能性があります。

「借金を放棄したと喜んでいたら、実は過払金を放棄してしまっていた」なんてことにならないように、古い契約に基づく借金を見つけた場合は、相続放棄の前に司法書士や弁護士に相談しましょう。

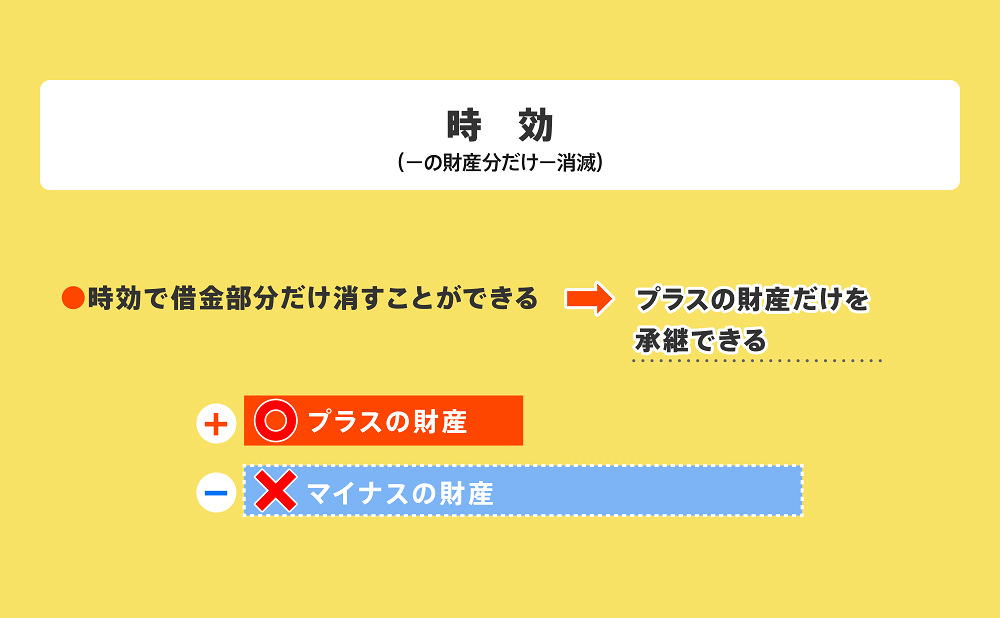

5-3 昔の借金は時効で支払わなくても良いケースがある

時効とは、長年借金の支払を行わないことで借金を帳消しにすることができる制度です。

具体的には、会社からの借金であれば5年間、個人からの借金であれば10年間支払をしなければ、時効を主張できます(2020年4月1日以後に発生した借金については、会社・個人を問わず5年間で主張可能です)。

時効制度を利用すれば、相続したマイナスの財産だけを消滅させつつ、プラスの財産だけを受け取れます。

消滅させることができる借金を考慮して相続放棄をした結果、プラスの財産を承継できなくなる事態にならないように、借金が古いものである場合は時効を検討しましょう。

古い借金でも以下の場合などは時効によって借金を消滅させることができない可能性があります。

- 過去に借金について裁判をされていた

- 債務承認書など、借金の存在を認める内容の書面を交わしていた

- 借金について、「支払います」「待ってください」と言うなど、借金の存在を認める発言をした

借金の時効を狙うケースは、上記のような事情が存在するかどうかなど専門知識が要求されます。

必ず事前に司法書士や弁護士に相談するか依頼するようにしましょう。

5-4 遺産分割協議の内容は借金の取り立てに対抗できない

相続人全員で行う遺産分割協議で「借金は自宅を相続する長男がすべて相続する」などと決めるケースもあるでしょう。

遺産分割協議で借金を相続する人物を指定したとしても、債権者からの取り立ては相続人全員に対して行われます。

例えば、上記のケースでは故人の配偶者や次男は借金を相続しないことになったとしても、金融機関などは法定相続分を限度に借金の取り立てを行います。

もし、配偶者や次男が長男のかわりに借金を返済した場合、支払分を長男に対して請求可能です。

5-5 保証人は相続放棄しても借金の返済義務が残る

相続人が故人の借金の保証人や連帯保証人になっていた場合、相続放棄したとしても借金の返済義務は残ってしまいます。

相続放棄によって、故人の借金そのものは相続しなくてすんだものの保証人としての債務が残ってしまうからです。

保証人として借金を背負ったものの返済が難しい場合には、債務整理などもご検討ください。

6章 相続放棄に関するよくある質問

最後に、相続放棄に関するよくある質問を回答と共に紹介していきます。

生前に相続放棄をしておくことは可能ですか?

生前に相続放棄はできません。

というのも、相続放棄はあくまでも相続が発生することで初めて放棄できるものです。

つまり、まだ生きている状態であれば相続が発生していないので、ないものを放棄することはできません。

借金だけを相続放棄できるのですか?

借金だけを相続放棄することはできません。

あくまでも、相続放棄はすべての財産権利を手放す制度だからです。

例えば、故人の名義になっている自宅などを残したい場合は、単純承認か限定承認するしかありません。

被相続人が存命であり、資金に余裕があるということでしたら(債務超過でない)、債権者を害しない範囲で生前贈与を試みられても良いかもしれません。

相続放棄をすると生命保険金も受取れないのですか?

相続放棄した場合でも、原則として生命保険金や遺族年金などは受け取れます。

そもそも、生命保険金や遺族年金は相続財産ではないからです。

まとめ

故人が遺した借金は預貯金や不動産同様に相続財産に含まれます。

借金を相続したくない場合には、相続放棄や限定承認を検討しましょう。

相続放棄とは、相続人としての権利を失う手続きで借金だけでなくプラスの相続財産も受け取れなくなってしまいます。

一方で、限定承認は故人が遺したプラスの財産の範囲内で借金を返済すれば良い制度です。

相続人は自分の財産から借金を支払う必要がない一方で、相続人全員で手続きをしなければならないなどのデメリットがあります。

相続放棄や限定承認は相続人自らが手続きを行うこともできますが、相続に関する専門的な知識が必要で判断に迷ってしまう場合もあるでしょう。

相続に詳しい司法書士や弁護士への相談もご検討ください。

グリーン司法書士法人では、相続放棄や限定承認に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

関連記事一覧

親の借金で苦しむ必要なし!法的対応と解決のためのガイドブック

親の借金で苦しむ必要なし!法的対応と解決のためのガイドブック 亡くなって10年後に借金が判明!相続放棄は可能か|しなかった場合どうなる?

亡くなって10年後に借金が判明!相続放棄は可能か|しなかった場合どうなる? 失敗すると自己破産も!?借金を確実に相続放棄する手続と注意点

失敗すると自己破産も!?借金を確実に相続放棄する手続と注意点 相続放棄の手続きに必要な書類と準備方法をチェックリストで解説

相続放棄の手続きに必要な書類と準備方法をチェックリストで解説 相続放棄を検討中の方必見!事例を交えて単純承認を詳しく解説します

相続放棄を検討中の方必見!事例を交えて単純承認を詳しく解説します 【相続放棄の期限は3ヶ月】期限の延長方法と期限過ぎた場合の対処法

【相続放棄の期限は3ヶ月】期限の延長方法と期限過ぎた場合の対処法 相続放棄時の家の片付けには注意!法律上問題なく片付ける方法とは?

相続放棄時の家の片付けには注意!法律上問題なく片付ける方法とは? 限定承認はこれを読めば分かる!選択すべき3つのパターンとメリット

限定承認はこれを読めば分かる!選択すべき3つのパターンとメリット 相続放棄は生前にできない!代わりにできる【5つの方法】を簡単解説

相続放棄は生前にできない!代わりにできる【5つの方法】を簡単解説 相続放棄をしても生命保険金は受取り可!例外と受け取りにかかる税金

相続放棄をしても生命保険金は受取り可!例外と受け取りにかかる税金

(まだ評価がありません)

(まだ評価がありません)