監修者:中川 徳将

- 家族信託が認知症対策に適している理由

- 家族信託の流れ

- 家族信託を行うときにかかる費用相場

- なぜ認知症対策に家族信託はおすすめなの?

- 認知症になると家族信託できないの?

このように「家族信託」や「認知症対策」といっても、解らないことだらけではないでしょうか。

家族信託を行う人が増えている理由は、親が認知症なると次のような問題が生じるからです。

- 預金が下ろせなくなるので、生活費や介護費用の工面に困る

- 不動産の管理、賃貸、売却などが一切できない

- 進めていた相続税対策を中断しなければならない

このような状態を「資産凍結」といいます。

この資産凍結の状態を回避するため、それぞれのご家庭に合った「ベストな認知症対策」を実現しましょう。

目次

1章 認知症対策に家族信託がおすすめな7つの理由

認知症対策に家族信託がおすすめな理由を理解するには、他の方法(選択肢)と比較する必要があります。

比較する方法は「生前贈与」と「成年後見制度」です。

生前贈与

事前にお金や不動産を信頼できる家族に贈与しておく(渡しておく)方法です。たとえば不動産を子供に贈与しておいて、将来に介護施設に入ったタイミングで不動産を売却して、売却代金をもとに入所費用や介護費用を支援してもらう方法です。

成年後見制度

認知症などにより判断能力を失った後、裁判所の管理監督のもと、成年後見人という法定代理人が本人に代わり財産管理や契約などの法律行為を行う方法です。家族が成年後見人になれる場合もありますが、司法書士や弁護士などの第三者が選ばれることもあります。

これらの情報をもとにメリットと問題点を見ていきましょう。

また、こちらの記事も合わせてご覧ください。

| 方法(選択肢) | メリット | 問題点 | 最終評価 |

| 何もしない | ・特にない | ①認知症になったら資産が凍結されるので、預金の引き出し、不動産の活用や売却ができない。 | × |

| 生前贈与 | ・意思能力があるうちに家族に財産の承継ができる。 | ②贈与税や不動産取得税が課税されるため、贈与する額によっては、数百万円単位の税負担が生じる。 ③一度贈与してしまうと、キャンセルできない。 | △ |

| 成年後見制度 | ・判断能力を失った後の資産の保全ができる。 ・裁判所の監視下に置かれるので安心。 | ④裁判所の管理監督のもと行われるのため、定期報告など手続きなどが煩雑。 ⑤家族以外の第三者が後見人または後見監督人に選ばれるとランニングコストがかかる。 ⑥柔軟な財産管理が行えない ⑦判断能力喪失から成年後見人の活動開始まで、数か月間のタイムラグが生まれる。 | △ |

| 家族信託 | ・認知症になっても資産が凍結されない ・贈与税や不動産取得税がかからない ・当事者の合意でキャンセルできる ・裁判所で煩雑な手続きをする必要がない ・ランニングコストがかからない ・柔軟な財産管理が行える ・効力発生までタイムラグがない | ・信頼できる家族がいない人は利用できない | ◎ |

家族信託以外の方法で起こる問題点を家族信託は解消してくれます。

それでは家族信託が認知症対策におすすめの7つの理由をあらためて確認しましょう。

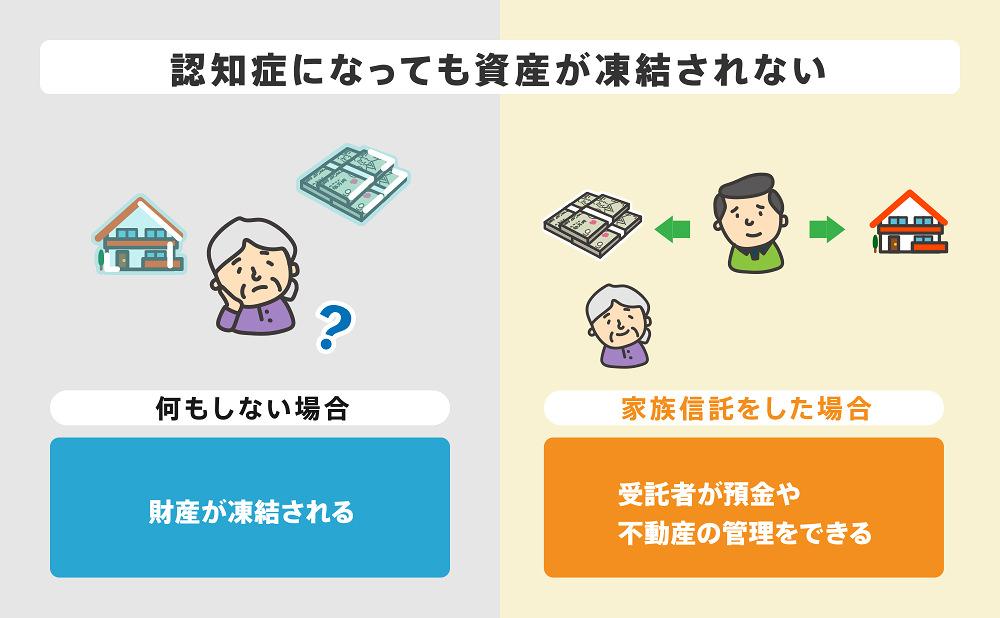

理由① 認知症になっても資産が凍結されない

理由② 贈与税や不動産取得税がかからない

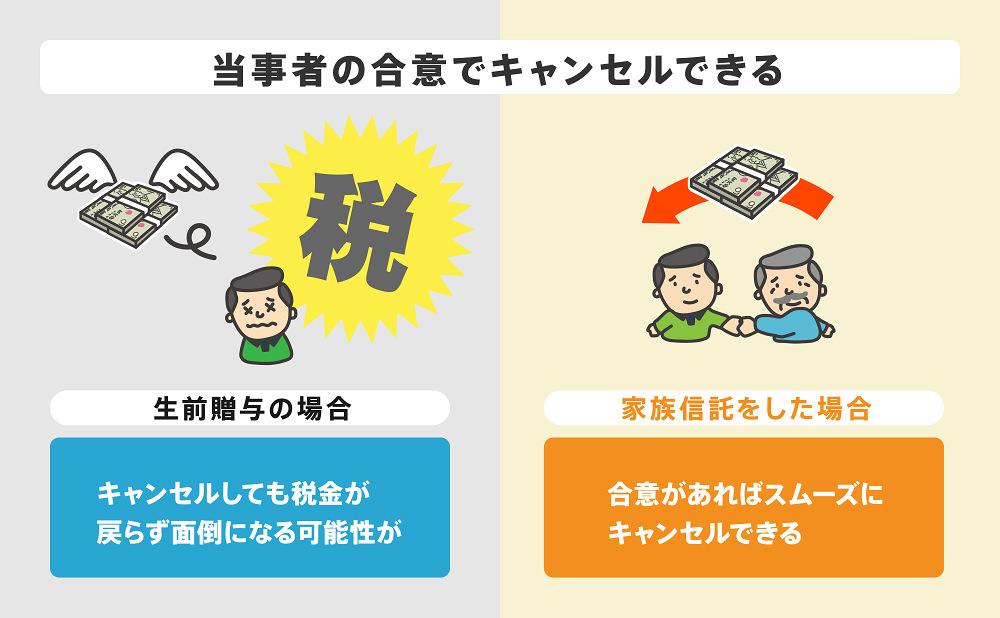

理由③ 当事者の合意でキャンセルできる

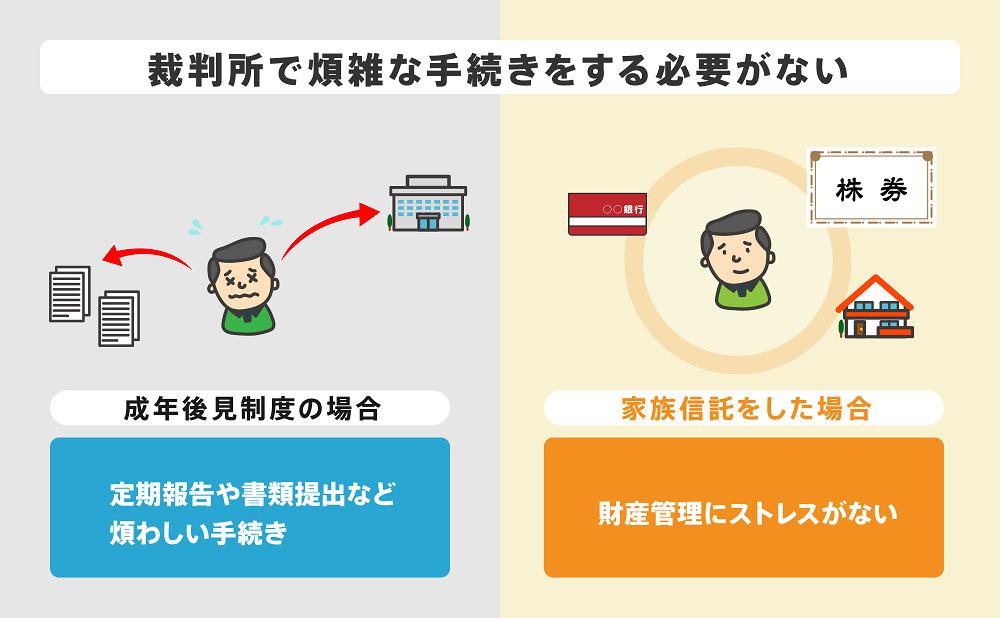

理由④ 裁判所で煩雑な手続きをする必要がない

理由⑤ ランニングコストがかからない

理由⑥ 柔軟な財産管理が行える

理由⑦ 効力発生までタイムラグがない

次におすすめの理由を他の方法(選択肢)との比較も交えながら、詳しく説明していきたいと思います。

1-1 理由① 認知症になっても資産が凍結されない

仮に認知症になって判断能力を失っても、家族信託している資産については凍結されません。

なぜなら信託契約をもとに家族が資産を預かっているので、本人が判断能力を失っても財産の管理、運用、処分を継続して行うことができます。

本来、認知症により判断能力が失われると、本人の意思で預金を引き出したり、不動産の賃貸や売却をしたりすることが一切できなくなります。このような状態を「資産の凍結」と言いますが、たとえ子供であっても、資産が凍結されると何もできません。そうすると介護費用や医療費の捻出に苦労したり、実家を空き家のまま長期間放置することになったり様々な不都合が生じます。

このような事態に陥らないために、家族信託が有効な手段となるのです。

1-2 理由② 贈与税や不動産取得税がかからない

生前贈与により、お金や不動産を子供などの家族に渡した場合は多額な税金がかかることになります。

それに比べ、家族信託により、お金や不動産を子供などの家族に渡しても、贈与税や不動産取得税はかかりません。

贈与税・・・贈与額の10%から最大55%

不動産取得税・・・不動産評価額の3~4%

家族信託はお金や不動産を一時的に預ける制度なので、家族信託を行った時点でこれらの税金がかかることはないのです。

1-3 理由③ 当事者の合意でキャンセルできる

家族信託は当事者同士の合意でいつでもキャンセル(解除)することができます。

厳密にいうと生前贈与も合意でキャンセルできますが、贈与した時点で課税された贈与税や不動産取得税が取り消される訳ではありません。(例外的に厳格な要件を満たせば、贈与税などについて取り消されることもあります。)

また、家族信託は契約内容を柔軟に定めることができるので、売却して欲しくない不動産を売却するなど、信託目的に沿わないような行為があった場合には一方的に解除できるとする内容にしておくことも可能です。

1-4 理由④ 裁判所で煩雑な手続きをする必要がない

裁判所の管理監督のもと、財産管理を行う成年後見制度とは違い、家族信託は家族間で行う財産管理方法なので、成年後見制度のように裁判所へ定期報告したり、自宅処分についての許可を得る必要はありません。

家族信託であれば、裁判所での慣れない手続きを行う必要がないので長期間、親の財産管理することになってもストレスがかかりません。

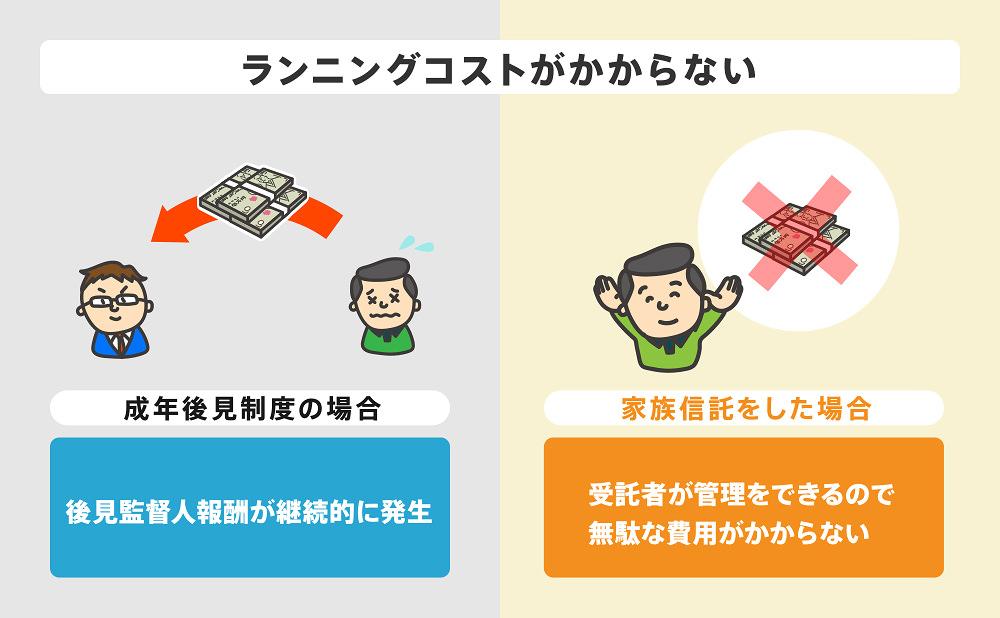

1-5 理由⑤ ランニングコストがかからない

家族信託は家族間で行われる財産管理なので、多くの場合は無報酬で行われます。(相続税対策のため、有償にするケースもあります。)ですので、認知症の状態が10年、20年続こうが、家族信託においてランニングコストはかかりません。

それに対して、成年後見制度の場合、司法書士や弁護士などの専門家が成年後見人(後見監督人)に選ばれると毎月報酬(1~6万円程度)が発生することになります。この報酬は本人の資産状況などによって変動しますが、月平均3万円とすると、認知症の状態が10年続けば合計360万円かかることになります。

また、任意後見契約により、ご家族が後見人になっても後見監督人を選任する必要があり、後見監督人には報酬が発生します。

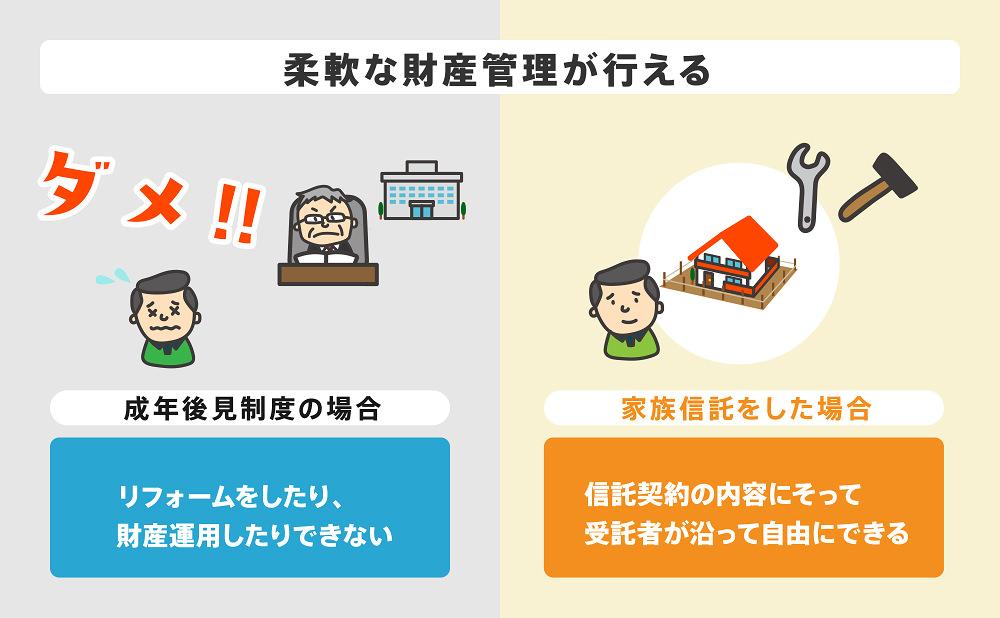

1-6 理由⑥ 柔軟な財産管理が行える

家族信託は契約時に定めた信託目的の範囲内で、柔軟に財産管理を行うことができます。

例えば積極的に資産運用してほしい場合、そのような意向を契約で定めておけば、不動産の購入や買い替え、株式投資なども行うことができます。

成年後見制度では、このような柔軟な財産管理はできず、必要最低限のことしかできません。株式投資や相続税対策を想定した不動産の購入や買い替えなど、一切することはできません。また、自宅を売却したいときも裁判所の許可を得る必要があります。

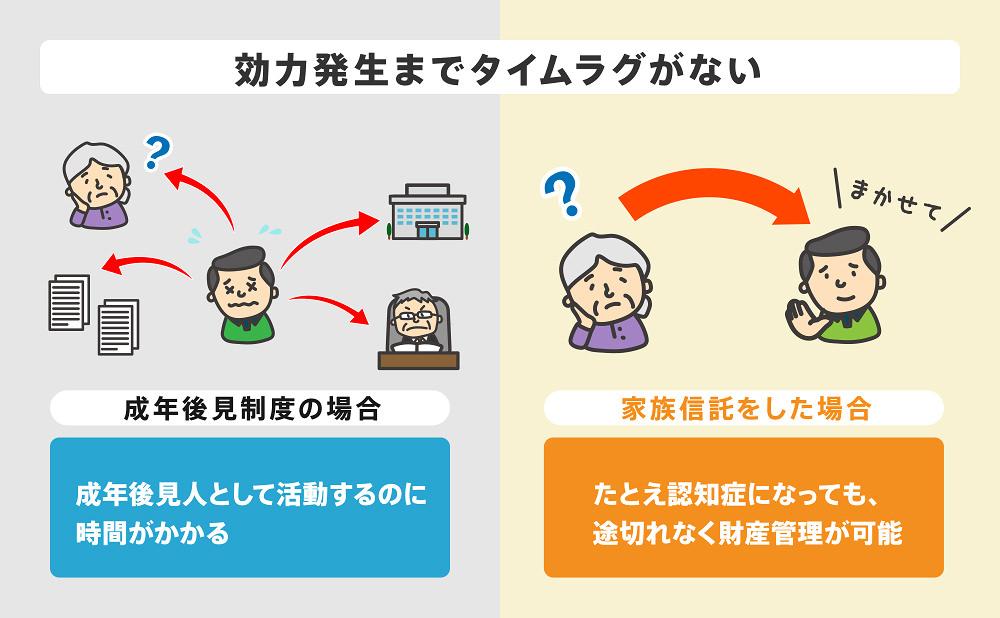

1-7 理由⑦ 効力発生までタイムラグがない

家族信託は契約した時点で効力が発生するため、すぐに財産管理をスタートできます。

それに対して成年後見制度では、認知症になり判断能力が喪失してから、裁判所へ申立てを行い、成年後見人(後見監督人)が選任されてはじめて効力が発生します。必要書類の準備期間もふまえると、判断能力の喪失から少なくとも2~3か月はかかり、そのあいだ預金の引き出しなどができなくなるので、注意が必要です。

また、判断能力に問題なくとも、身体の不調により財産管理を行ってほしいケースも多々あります。

2章 家族信託を活用した親の認知症対策事例

本章では家族信託を活用した認知症対策の事例をご紹介させていただきます。

2-1 一般的な認知症対策の事例

はじめに紹介するのは典型的な親の認知症対策です。

それでは以下の事例を見ていきましょう。

【家族関係】

父 山田 浩 80歳

母 山田 百合子 (他界)

長女 山田 美津子 55歳

次女 近藤 里美 53歳

【資産状況】

自宅不動産 4000万円

預貯金 800万円

【具体的事例】

- 浩(父)は都内の自宅で一人暮らしをしている。

- 浩(父)は認知症という訳ではないが、最近は年相応の物忘れするようになっている。

- 美津子(長女)と里美(次女)は神奈川県在住。

- 将来は介護施設へと考えているが、父の意向もふまえ出来る限り自宅で生活させてあげたいと考えている。

【問題点】

- 父の年齢を考えると、認知症や病気により判断能力を失う可能性がある。

- 仮に判断能力を失ってしまえば、成年後見制度を利用しないと、預金を引き出したり自宅の売却ができなくなる。

- 施設での生活が長期化すれば子供たちの援助だけでは費用の捻出が難しい。

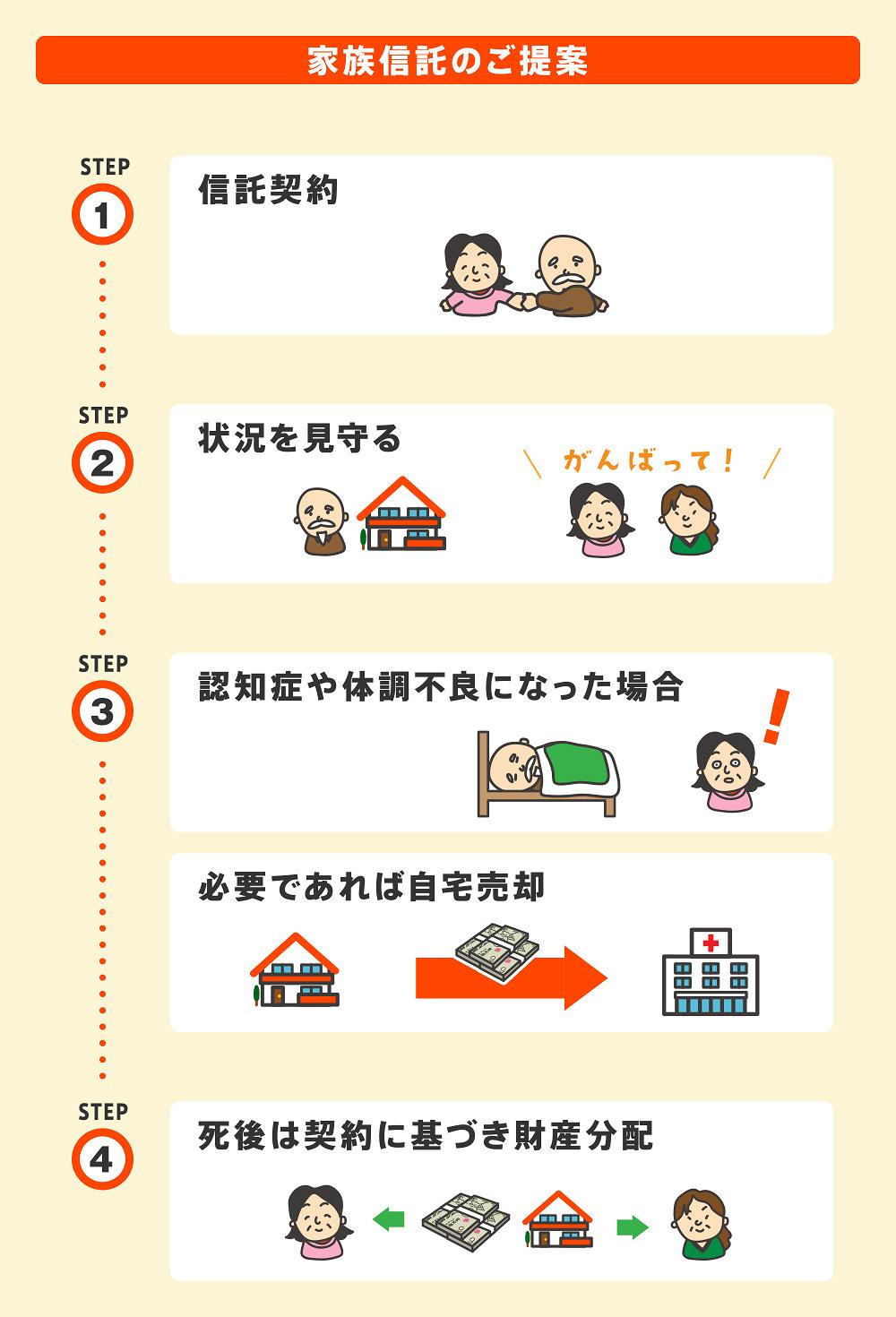

【家族信託のご提案】

お父様と長女様の間で、家族信託契約を締結していただきます。その後、長女様が信託契約に基づいて自宅不動産と預貯金を管理します。お父様には、そのまま一人暮らしを継続していただき、長女様、次女様で協力してお父様のご状況を見守っていただきます。その後、認知症や体調不良により施設入所を検討し、必要であれば長女様の判断で自宅を売却することもできます。売却した費用は、もちろん入所費用や生活費に充てていただきます。お父様が亡くなった後は、信託契約に基づいて残った財産を姉妹で分配していただきます。

2-2 二次相続を想定した認知症対策の事例

次にご紹介するのは、二次相続を想定した認知症対策です。

それでは以下の事例を見ていきましょう。

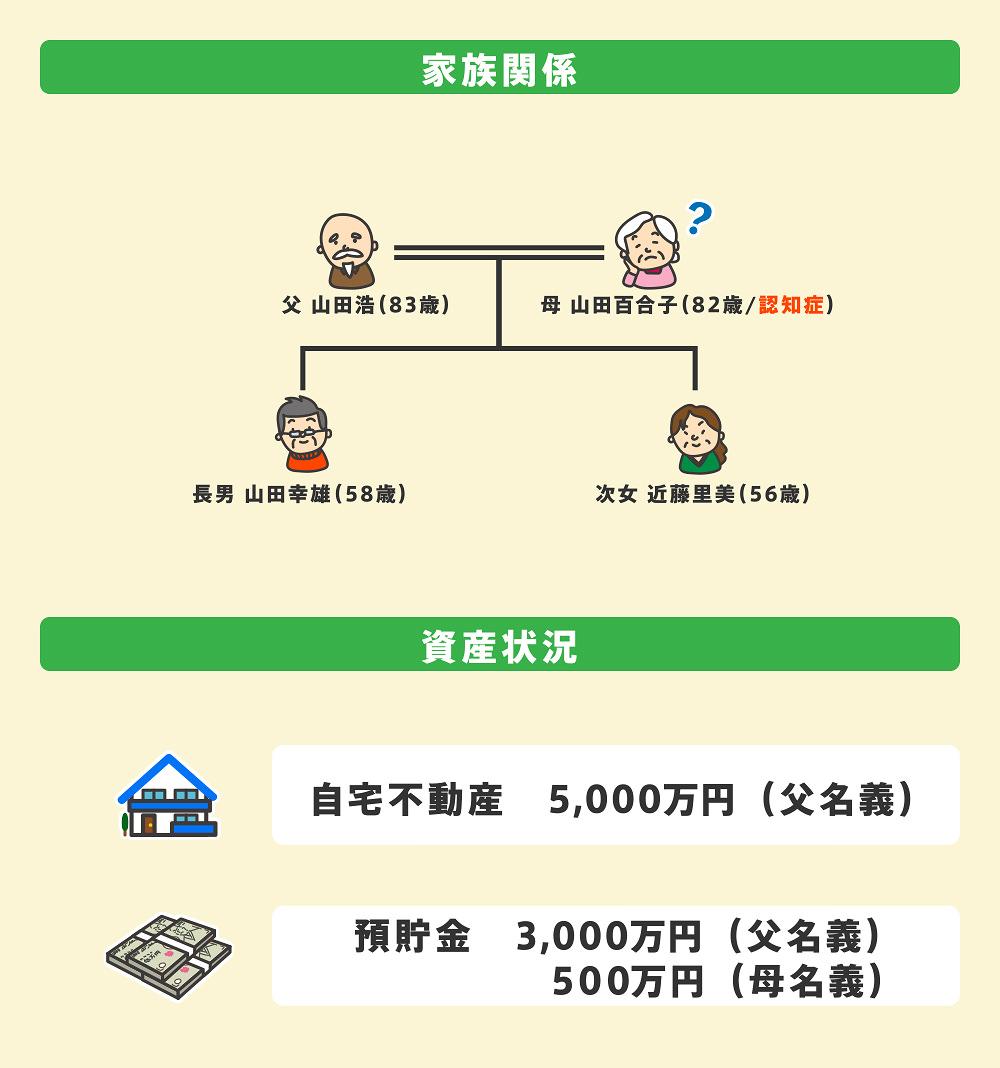

【家族関係】

父 山田 浩 83歳

母 山田 百合子 82歳 ※認知症

長男 山田 幸雄 58歳

長女 近藤 里美 56歳

【資産状況】

自宅不動産 5000万円(父名義)

預貯金 3000万円(父名義) 500万円(母名義)

【具体的事例】

- 浩(父)と百合子(母)は都内で二人暮らしをしている。

- 母は認知症により判断能力が低下している。

- 父は判断能力に問題はないが持病がある。

【問題点】

- 父が母より先に亡くなると、父の遺産について、母と子供の3名で遺産分割協議を行う必要がある。

- 母は認知症により判断能力が低下しているため、遺産分割協議ができない。

- 遺産分割協議するためには、母に成年後見人を選任する必要がある。

- 成年後見人には、司法書士などの第三者専門家が選任される可能性が高い。(遺産分割協議を行うにあたり、子供と母は利益が相反することになるため)

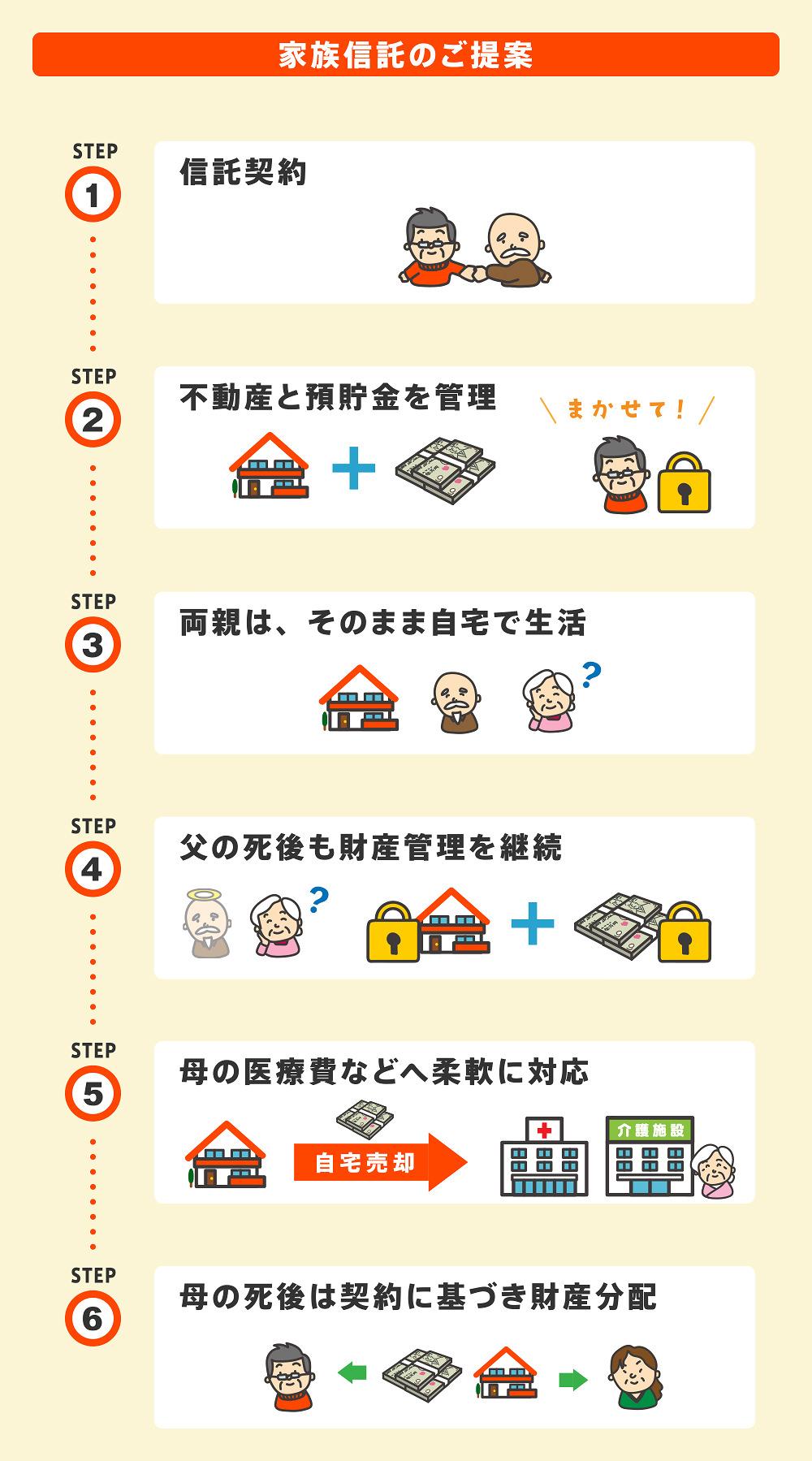

【家族信託のご提案】

お父様と長男様の間で、家族信託契約を締結していただきます。その後、長男様が信託契約に基づいて自宅不動産と預貯金を管理します。お父様やお母さまには、そのままご自宅での生活を継続していただきます。

万が一、お父様が先に亡くなられた場合でも、長男様がお母様のために財産管理をそのまま継続することができます。(信託した財産については、遺産分割協議しなくてよい)

その後も長男様の判断で、お母様の看護療養のための費用を捻出したり、お母さまが施設入所する場合など必要であれば自宅を売却することもできます。お母様が亡くなった後は、信託契約に基づいて残った財産を兄妹で分配していただきます。

その後も長男様の判断で、お母様の看護療養のための費用を捻出したり、お母さまが施設入所する場合など必要であれば自宅を売却することもできます。お母様が亡くなった後は、信託契約に基づいて残った財産を兄妹で分配していただきます。

なお、遺言を書いておくという方法もありますが、遺言であればお父様自身の認知症対策にはならないこと、税金(相続税、譲渡所得税)について不利になる可能性があることから、家族信託の方がおすすめという結論になります。

3章 軽度の認知症なら家族信託できる可能性あり

認知症と診断されても、軽度であれば家族信託を利用できる可能性はあります。

認知症と言っても、アルツハイマー型や脳血管性のものなど様々な種類があり、またその症状も個人差があるからです。軽度であれば、本人の調子により、全く認知症の症状がない時もあるでしょう。

ただし、認知症の症状が少しでもある場合、ご本人やご家族の安心と家族間のトラブル防止のため、次のポイントを守ることが大切です。

- 高齢の親が理解しやすいよう、イラストなどを用いた提案書や資料をもとにしっかり説明する。

- 信託契約書は公証人立会のもと公正証書で作成する。

- 家族全員が家族信託することに同意した記録を残しておく。

- 必要に応じて、かかりつけ医の診断書を取得しておく。

また、認知症の症状がある場合は、速やかに家族信託をすすめていく必要があるので、経験豊富な専門家へ依頼することが一番大切なポイントと言えるでしょう。

4章 家族信託の手続きの流れと費用

家族信託の手続きの流れと費用について確認しておきましょう。

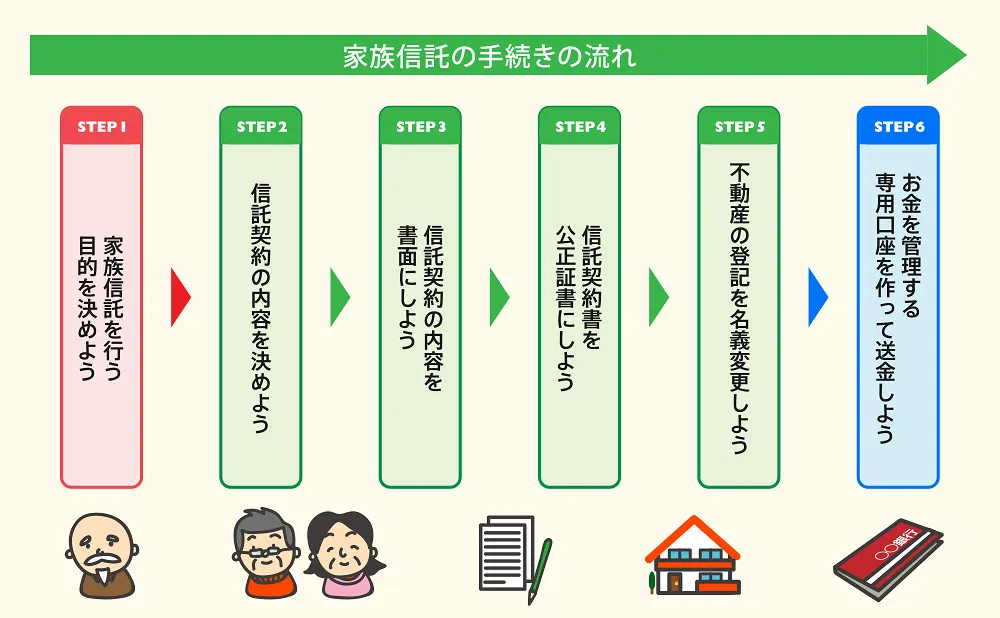

4-1 家族信託の手続きの流れ

一般的な家族信託の手続きの流れは次のとおりです。

ご相談から完了まで1~3か月程度かかることケースが多いので、認知症の症状がある場合は、早めに専門家へ相談しましょう。

家族信託の手続きについて詳しく知りたい方はこちら

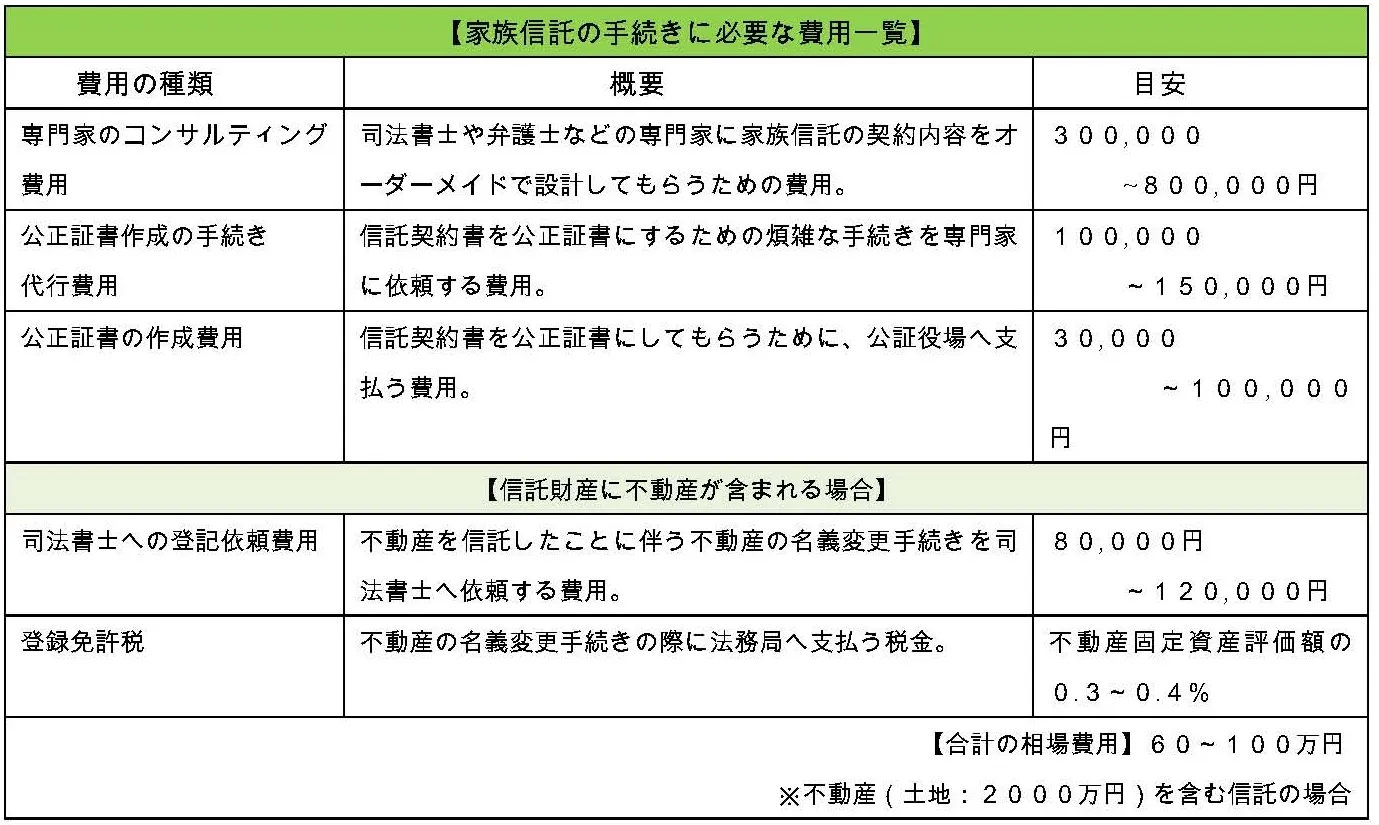

4-2 家族信託にかかる費用

家族信託にかかる費用の種類と目安は次のとおりです。

※財産額や種類、契約内容で大きく増減することがあるため、上記一覧はあくまで目安としてご参照ください。

このように家族信託にかかる費用は信託する財産の種類や財産額などによって大きく増減します。

信託財産に不動産を含む場合は、不動産の価値や物件数に応じて60~100万円程度、不動産を含まない場合でも30~50万円程度はかかることを想定しておく必要があるでしょう。

ただし、成年後見制度で司法書士や弁護士が選任された場合、本人が亡くなるまで毎月3~5万円かかることを考えると安価となる可能性も十分あります。(年間36万円×5年=180万円)

家族信託にかかる費用について詳しく知りたい方はこちら

まとめ

最後に認知症対策に家族信託をおススメする理由をおさらいしておきましょう。

理由① 認知症になっても資産が凍結されない

理由② 贈与税や不動産取得税がかからない

理由③ 当事者の合意でキャンセルできる

理由④ 裁判所の煩雑な手続きをする必要がない

理由⑤ ランニングコストがかからない

理由⑥ 柔軟な財産管理が行える

理由⑦ 効力発生までタイムラグがない

ただし、これだけのメリットがある家族信託でも、それぞれご家庭の事情や財産状況により、家族信託だけでは十分な対策が取れないこともあります。

そのような場合は、生前贈与、遺言書、任意後見契約など組み合わせて活用することもあります。

私どもグリーン司法書士法人は、家族信託の豊富な実績があります。

無料相談も承っておりますので、ぜひお気軽にお問い合わせください。

よくあるご質問

認知症になっても家族信託はできる?

すでに認知症を発症し、判断能力を失っている人は家族信託を利用できません。

家族信託も契約行為のひとつに該当しますし、認知症になって判断能力を失った人物は契約行為を締結できないからです。

一方で、認知症の症状によっては家族信託の契約ができる可能性があります。

▶認知症になった人の家族信託について詳しくはコチラ

関連記事一覧

家族信託と生前贈与の違いとは?おすすめな人の特徴や税金について

家族信託と生前贈与の違いとは?おすすめな人の特徴や税金について 家族信託と後見人制度どちらを選ぶべき?ケースや費用を徹底比較

家族信託と後見人制度どちらを選ぶべき?ケースや費用を徹底比較 家族信託と遺言の違い|優先されるのは?併用できる?司法書士が解説

家族信託と遺言の違い|優先されるのは?併用できる?司法書士が解説 認知症の人が相続人になったときに起きうる問題と対処法まとめ

認知症の人が相続人になったときに起きうる問題と対処法まとめ 生前贈与で税金はいくらかかる?計算方法や手続き方法を詳しく紹介!

生前贈与で税金はいくらかかる?計算方法や手続き方法を詳しく紹介! 【自分でできる】成年後見人の手続き【必要書類の準備から申立まで】

【自分でできる】成年後見人の手続き【必要書類の準備から申立まで】 成年後見人の報酬相場と請求方法を徹底解説!知っておきたいポイント

成年後見人の報酬相場と請求方法を徹底解説!知っておきたいポイント 二次相続とは?二次相続に有効な8つの節税対策を詳しく解説します!

二次相続とは?二次相続に有効な8つの節税対策を詳しく解説します! 【保存版】家族信託の手続きの流れ!費用相場や専門家の選び方も解説

【保存版】家族信託の手続きの流れ!費用相場や専門家の選び方も解説 家族信託にかかる費用報酬の内訳・相場【家族信託専門士が解説】

家族信託にかかる費用報酬の内訳・相場【家族信託専門士が解説】

(まだ評価がありません)

(まだ評価がありません)