相続・遺言・

名義変更・家族信託の疑問お悩みまず専門家へ。

相続領域にどこよりも強い司法書士・行政書士があなたに寄り添い、

親身に「円満でスムーズな相続」実現をサポートします。

- 遺産分割・名義変更・相続放棄など、

相続の相談をしたい! - 遺言、生前贈与、成年後見など、

安心できる生前対策を行いたい! - 理想の家族信託を実現したい!

- スムーズな相続手続き・

名義変更(登記)を実現したい!

生前にやっておくべき

4つの相続対策の

全体像・ポイントをチェック

生前の相続対策は主に4つのカテゴリにわかれます。

それぞれ視点が異なる重要な対策なので、ご自身のケースに当てはめてご一読ください。

生前の対策

終活

終活の始め方

相続

相続トラブル対策

認知症

認知症対策

相続税

相続税対策

ご家族が亡くなられたら

相続完了までの全体像・

ポイントをチェック

遺産相続における大きな流れとポイントになる情報をまとめました。

カーソルに合わせて表示される記事はどれも重要です。

初心者の方でもわかりやすくまとめましたのでご一読ください。

相続発生後の流れ・手続き

- 葬儀から四十九日までにやること

- 遺言書の有無の調査・検認手続き

- 相続人の調査

- 相続財産の調査

- 相続放棄・限定承認の検討

- 所得税の準確定申告

- 遺産分割協議の開始

- 遺産分割協議書の作成

- 預貯金・有価証券等の名義変更

- 不動産の名義変更

- その他財産の名義変更

- 相続税の申告

- 二次相続の対策

- 遺留分侵害額請求

- 健康保険の埋葬料・葬祭費の請求

- 遺族年金の請求

面談風景紹介

明るく開放的な環境で

無料相談を行っております

私自身、法律に携わる者として

相続に関する業務にあたらせて頂いて

よく感じるのは、

「少しの対策や知識で防げた

相続トラブルや失敗が多い」

という事です。

相談先を選ぶ時の

6つの重要ポイント

グリーン司法書士法人を

ご検討中の方へ

中立的な視点で

「司法書士を選ぶ時のチェックポイント」を解説したいと思います。

これから司法書士に依頼をする方は、

ぜひ参考にしてください。

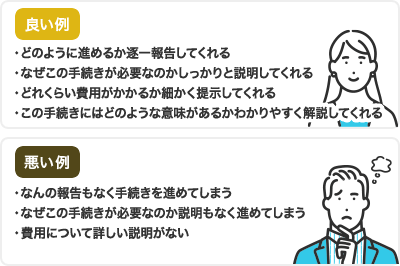

01費用が明確でしっかり説明してくれる

司法書士への依頼費用は、実際に依頼する範囲や資産総額(相続などの場合)などによって、大きく変動することがあります。また、状況の変化によっては依頼前に提示した見積費用と実際にかかる費用が異なることもあります。依頼費用が想定外に高くなるかもしれないと思うと、依頼者として不安ですよね。そのため、依頼前に「費用の見積もり」「費用が変動する可能性とその理由」をしっかりと伝えてくれる司法書士を選ぶことで、安心して依頼することができます。また、報酬体系を記した契約書や料金案内などの資料を見せて説明してくれる事務所へ依頼するのが良いでしょう。

- グリーン司法書士法人なら

- 細かな料金表を用いて、明確かつ丁寧にご説明させていただきます。また、お客様のケースに応じた「お見積書」を即日お渡しさせていただきます!

02じっくり話を聞いてくれる

「依頼者のお困りごとを解決する」のが、司法書士業務の基本です。そのため、依頼者が何に困っているかについて「じっくりと聞き取りする」ことは司法書士にとって当然のことですが、中には聞き取りが下手・乱暴な司法書士もいます。話を最後まで聞いてくれないような司法書士では、最終的に思っていたのとは違う結果となってしまう可能性もあります。法律に関することは難しいことが多く、一般の方は今の状況を的確に伝えることは難しいかもしれません。それでも、しっかりと話しを聞いた上で「本当に困っていること」「希望していること」を聞き出してくれる司法書士を選ぶのが良いでしょう。

- グリーン司法書士法人なら

- たっぷり90分の無料相談枠をとっていますので、じっくり丁寧にお話をお伺いするだけなく、解決方法のご提案まで行えます。 また、グリーン司法書士法人では、「専門家=聞くことのプロ」でもあるという姿勢のもとお客様対応しています。【オンライン相談可】【ご相談は無料です】

03丁寧にわかりやすく説明してくれる

「法律の問題は専門的で難しい言葉がたくさん出てきます。法律用語は一般の方に馴染みがなく、理解が難しいこともあるでしょう。 しっかりと理解できていない状態で、どんどん話を進められてしまうと不安になりますよね。相談者がしっかりと理解できるよう、丁寧にわかりやすく説明してくれる司法書士に依頼しましょう。

- グリーン司法書士法人なら

- お客様への説明資料や、手続きの流れがわかる資料を準備しております。また、「お客様へのわかりやすい説明方法」について、社内で勉強会やトレーニングの機会を設けており、日々スキルアップしています。

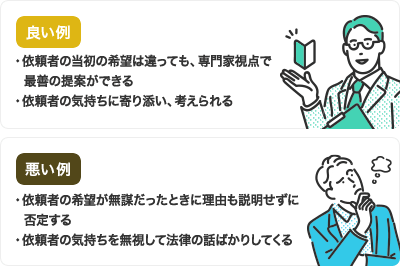

04専門家視点で提案してくれる

「司法書士は、法律に関する専門家です。依頼者の悩みや要望に対して、あらゆる角度から、専門的に見ることができます。 そのため、依頼者が気づいてないことことを指摘したり、要望よりもさらに良い提案ができることもあります。このような「提案」も司法書士の仕事の一つです。これまでの経験を踏まえて、依頼者に有益な提案をしてくれる司法書士が有能な司法書士と言えます。

- グリーン司法書士法人なら

- 専門家の視点で最善の提案をすることはもちろんのこと、お客様の気持ちに寄り添うことを常に心がけています。また、お客様の相談が無謀だったとしても、時には丁寧に聞き取りを行い、ハッキリと専門家としての意見・提案をお伝えします。

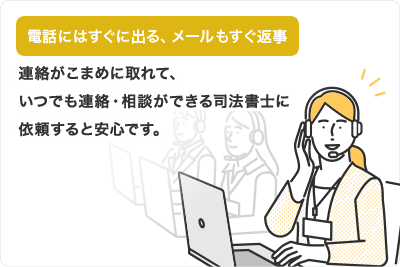

05連絡が取りやすい

「司法書士へ依頼した後も、途中で疑問や悩みが発生することもあるでしょう。それに、今どのような状況なのか、進捗が気になりますよね。連絡がこまめに取れて、いつでも連絡・相談ができる司法書士に依頼すると安心です。個人事務所の場合、事務所を留守にするときは転送電話などで対応していることも少なくなく、連絡が繋がらないと不安になります。大手事務所の場合、夜間や土日営業を行っているところもあり、いつでも連絡が繋がり安心です。

- グリーン司法書士法人なら

- 平日9-20時、土日祝10-17時オープンしていますので、お客様が連絡が取りやすい体制を構築しています。また、社内でも、17時までのご連絡は当日中に折り返すというルールを徹底しています。

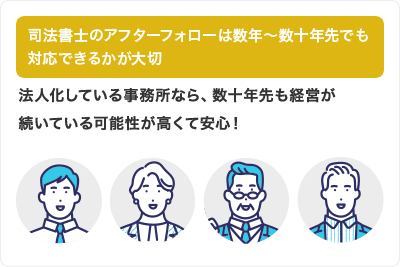

06アフターフォローをしてくれる

複雑な手続きを依頼したような場合、手続きが終了したあと何年も経ってから疑問が出ることもあるでしょう。 そのような疑問に対して、案件が完了した後もきちんと説明してくれる司法書士だと安心です。依頼する前に、アフターフォローをしてくれるかどうか確認しておくとよいでしょう。 また、数年~数十年後に疑問が出ることもありますので、永続的に活動することができる大手の司法書士法人へ依頼するのが良いかもしれません。(個人事務所の場合、後継者がいなければいつか事務所を閉鎖せざるを得ません。)

- グリーン司法書士法人なら

- 司法書士10名以上が在籍!(2022年4月時点)なかでも30代の司法書士が中心となって事務所運営しています。また、10年後の再相談にも対応できるよう、お客様情報のデータベース化に力を入れていますので安心です。

グリーン司法書士法人の

サービスメニュー

相続に関するサービス

生前対策に関するサポート

グリーン司法書士法人で

サポートさせていただいた

事例

グリーン司法書士法人は

これまで累計で1万件以上の相続に関する

ご相談に携わっており、

2021年に寄せられたご相談は

年間で約3,300件ございます。

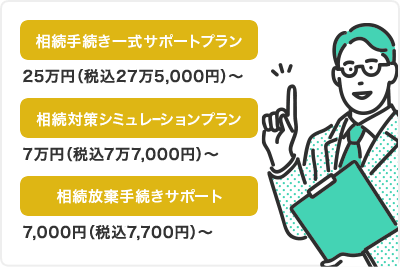

グリーン司法書士法人の

お得な料金体系

グリーン司法書士法人の費用体系は

あらゆる相続シチュエーションと

ユーザーニーズに対応した

料金体系です

一気にプロに任せてしまいたい!

ピンポイントでここはプロに

お願いしたい!

このようなニーズに対応した

お得な料金体系になっています。

相続手続きに関する費用

相続に関するコンテンツ

相続の基礎

遺留分(遺産の割合に不満がある)

相続のわからない・困りごとの相談先

豊富なメディア出演・

出版監修実績

メディア出演

- 2017年8月23日の朝日放送「キャスト」に出演

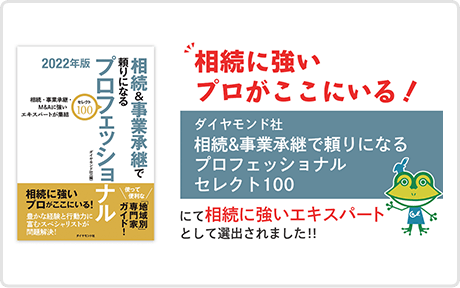

- ダイヤモンド社より出版【相続&事業承継で頼りになるプロフェッショナル セレクト100】にて、グリーン司法書士法人が、相続に強いエキスパートとして選出

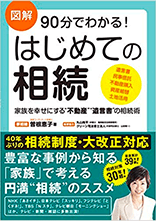

出版・監修実績

- 「世界一やさしい 家族信託」

- 「図解 90分でわかる!はじめての相続」

- 「変わる相続―家族や時代に合わせた活用術!」

同業のプロの方々にも

推薦の声を

いただいております!

相続・信託のお困りごとに

関してグリーンさんは超一流。

相続税専門の税理士も

頼るのがグリーンさんです。

ランドマーク税理士法人は全国13支店、延べ300名以上のスタッフが活躍中。急増する相談案件に対応するべく、相続の相談窓口「丸の内相続プラザ」を開設。著書多数。

- 【日本最大級】

相続税に強い税理士法人代表より

推薦文をいただきました! - グリーンさんは、生前の相続トラブル対策や認知症対策、相続手続きについて、高いレベルのサービスを提供されており、相続に携わる税理士として、とても信頼しています。 弊社のお客様にも、安心してグリーンさんをご紹介させていただいています。

- ランドマーク

税理士法人

代表社員 税理士

立教大学大学院

客員教授

清田幸弘先生

相続・信託は

”スピード”と”専門知識”が肝です

まずはお気軽に

ご相談ください

お電話または下記よりお問い合わせいただければ、無料でご相談をいただけます。

相続に関して少しでも不安や疑問があればお気軽にお問い合わせください。

各事務所の

アクセス情報

東京事務所

〒163-0512

東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階

【営業時間】平日:9時~20時/土日祝:10時~17時TEL・03-5357-7743

大阪事務所

〒541-0043

大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階

【営業時間】平日:9時~20時/土日祝:10時~17時TEL・06-4708-5581

名古屋事務所

〒450-6411

名古屋市中村区名駅3丁目28番12号 大名古屋ビルヂング11階 部屋番号:11116

【営業時間】平日:9時~20時/土日祝:10時~17時TEL・052-856-5759

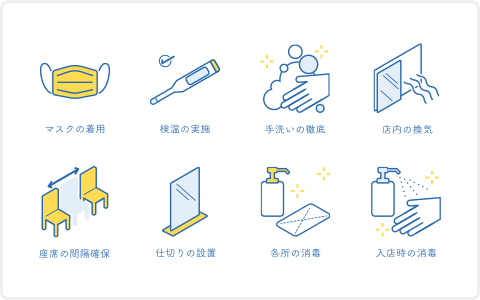

弊社のコロナウィルス

対策は、感染防止ガイドを

遵守しています。

オンライン面談の実施

グリーン司法書士法人ではオンラインでのご相談に完全対応。ご自宅からテレビ電話やお電話でご相談が可能です!

徹底したウィルス対策で安心

直接会ってご相談したい方もご安心ください。

徹底したウィルス対策を徹底しています。

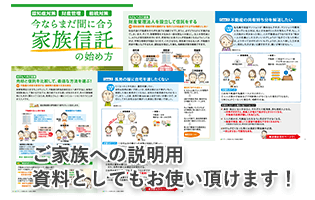

ご家族への説明や

検討資料としてご活用ください!

お役立ち冊子が

無料でダウンロード

できます

相続に関する情報冊子

家族信託の始め方

無料ダウンロードはこちら

家族信託とは何か知りたい、家族信託を始めるタイミングはいつがいいのか、不動産の共有持分を解消したい、長男の嫁に自宅を渡したくないなど、でお困りの方におすすめです。

遺産相続ガイドブック

無料ダウンロードはこちら

遺産相続の流れ、相続人調査、相続関係図の作成、要注意の相続のケース、遺産分割協議書の作成、名義変更手続きの方法、相続税の申告、遺言書の作成、後見について、贈与について、などについてわかりやすく解説しております。

遺言書作成のすすめ

無料ダウンロードはこちら

遺言書とは、自筆証書遺言と公正証書遺言の違いとは、遺言書はいつ書いたらいいの、遺言書を書いた方が良い人とは、よくある残念な事例、遺言作成の流れ、遺言執行者を決めようなどについて専門家が解説いたしました。

生前対策のすすめ

無料ダウンロードはこちら

家族信託について、身元保証について、遺言書の活用、遺留分対策、生前贈与について、相続税対策、任意後見契約、死後事務委任契約などについて、わかりやすく解説しております。

当社では延べ70名を超える豊富な実績をもつ相続のプロが、あなたの相続を徹底的にサポートします。寄せられるご相談は年間で約3,300件(2021年実績)、累計で1万件以上のご相談に携わっており、豊富な経験を基礎にした提案力に自信があります。

平日の日中だけでなく、夜間、土日にもご相談いただける体制を整えており、コロナ蔓延防止の要請により、家にいながらのテレビ電話での相談も可能です。まずはお気軽にご相談ください。