監修者:中川 徳将

生前贈与も相続も、家族や自分が希望する人物に財産を受け継ぐという点では共通しています。

一方で、生前贈与は任意のタイミングで行える、税率のみを比較した場合は相続税よりも贈与税の方が税率が低いなど生前贈与と相続はそれぞれメリットとデメリットがあります。

相続税および贈与税の計算方法や申告時の注意点は、下記のページでも詳しく解説しています。

そのため、生前贈与を行う際には相続と比較して、どちらが自分に合っているかを検討しなければなりません。

具体的には、生前贈与と相続がおすすめな人の特徴は、それぞれ下記の通りです。

| 生前贈与がおすすめな人 | 相続がおすすめな人 |

|

|

どちらか迷って判断がつかない時は、相続に詳しい司法書士や税理士に相談することもご検討ください。

本記事では、生前贈与と相続の違いについてわかりやすく解説します。

なお、家族信託と生前贈与の違いについては下記の記事で詳しく解説しているのでご参考にしてください。

1章 生前贈与と相続の違い

生前贈与とは「生前に財産を渡すこと」、相続とは「死亡により財産を承継させること」です。

まずは、生前贈与と相続の違いを比較表で確認してみましょう。

| 生前贈与 | 相続 | |

| 方法 | 贈与契約を締結 | 何もしない |

| 発生する税金の種類 | 贈与税(ただし相続開始前3~7年間の贈与については相続税) | 相続税 |

| 税制と節税効果 | 基礎控除は1人の受贈者について1年に110万円。 親子間や配偶者間の贈与では様々な控除制度がある | 基礎控除は3000万円+法定相続人数×600万円。 ケースに応じて控除制度がある |

| 税金の納税時期 | 贈与のあった翌年の2月1日~3月15日まで | 相続発生後10ヶ月以内 |

| 特定の人に多くの財産を譲れるか | 譲れる | 譲れない |

| 親族以外に財産を譲れるか | 譲れる | 譲れない |

| 遺産分割協議の必要性 | 不要 | 必要 |

| 放棄できるか | できない | できる |

| 特別受益持ち戻しの対象について | 法定相続人に対して行われた相続開始前10年間の贈与のみ | 法定相続人への遺贈や相続分の指定は特別受益持ち戻し計算の対象になる |

なお、上記の比較表の「相続」に関しては遺言をしない場合の法定相続を前提としています。

遺言した場合には、特定の人に多くの財産を残したり親族以外の人に財産を残したりすることも可能です。

次に、相続と生前贈与の違いを個別に説明していきます。

1-1 方法

生前贈与は贈与契約であり、贈与する人と贈与を受ける人双方の合意が必要です。

なお、「〇〇を長男にあげます。」「もらいます!お父さんありがとう。」のような口頭のやり取りでも、贈与が成立します・

しかし、トラブル防止のため「贈与契約書」を作成するのがおすすめです。

また、贈与税の申告の際には、贈与契約書の提出を求められるケースもあります。

相続は、本人が何もしなくても、亡くなれば妻や子、親、兄弟などが財産(遺産)を承継する法定相続が発生します。

相続人達は法律で決められた割合で相続するか、相続割合を話し合いにより決める遺産分割協議を行わなければなりません。

なお、亡くなった人が遺言書を用意していた場合には、遺言書の内容に従って遺産分割が行われます。

1-2 発生する税金の種類

生前贈与を行うと「贈与税」が発生します。

ただし、相続発生前3~7年以内の贈与に対しては、相続税が課税されるので注意が必要です。

また、税制改正により2024年1月1日以降の生前贈与に関しては、相続発生前7年以内に行われたものが相続税の課税対象財産に含まれます。

贈与税を払う人は「贈与を受け取った人物」であり、不動産を生前贈与した場合には下記の税金もかかります。

- 不動産取得税

- 登録免許税

相続時には贈与税ではなく、相続税がかかります。

不動産を相続した際には登録免許税はかかりますが、法定相続人が不動産を相続した場合には不動産取得税はかかりません。

1-3 税制と節税効果

生前贈与には、暦年贈与と呼ばれる1人の受贈者(贈与を受ける人)について1年に110万円までの贈与税基礎控除が設定されています。

また贈与税には、親子間や配偶者間の贈与において下記のような贈与税控除制度が用意されています。

- 贈与税の配偶者共助(おしどり贈与)

- 住宅取得資金の贈与の特例

- 結婚・子育て資金の一括贈与の特例

- 教育資金の贈与の特例

相続税は「3,000万円+600万円法定相続人の数」の基礎控除枠が用意されています。

基礎控除以外にも、配偶者控除や小規模宅地等の特例、未成年者控除など様々な控除や特例が用意されています。

このように、生前贈与も相続も様々な控除や特例が用意されているので、利用できる控除や特例を漏れなく適用し贈与税や相続税を節税することが大切です。

1-4 税金の納税時期

贈与税と相続税は、それぞれ下記のように申告・納税時期が決められています。

| 税金の種類 | 申告・納税期限 |

| 贈与税 | 贈与を受けた翌年の2月1日~3月15日 |

| 相続税 | 相続開始から10ヶ月以内 |

1-5 特定の人に多くの財産を譲れるか

生前贈与の場合は、自分が希望する人物に好きなだけ財産を譲れます。

そのため、法定相続人ではない孫や嫁(婿)にも財産を受け継ぎます。

一方で、遺言書がない法定相続を行う場合には、法律によって決められた相続人が財産を受け継ぎます。

財産を受け継ぐ人物や相続割合に関しては法律で決められているので、特定の人物に多くの財産を遺すことはできません。

ただし、遺言書を用意しておけば、特定の相続人の相続割合を増やしたり、特定財産を遺贈したりできます。

1-6 親族以外に財産を譲れるか

先ほど解説したように、生前贈与の場合には親族以外の人物にも自由に財産を譲れます。

血のつながりがない第三者や愛人にも財産を受け継げます。

一方で、法定相続の場合には法律で決められた相続人にしか財産を遺せません。

ただし、遺言書を作成しておけば法定相続人以外の人物にも財産を受け継げます。

1-7 遺産分割協議の必要性

生前贈与した財産は相続財産ではなくなるので、相続発生時に遺産分割協議を行う必要はありません。

一方で、相続の場合には法定相続分で相続しない場合には、相続人全員で遺産分割協議を行い、誰がどの遺産をどれくらい相続するかを決定しなければなりません。

遺産分割協議は相続人全員で意見をひとつにまとめる必要があるので、相続人同士が対立すると長期化しますし、相続トラブルに発展するとその後の関係にまで影響が出る恐れがあります。

1-8 放棄できるか

生前贈与は贈与者と受贈者との間の契約なので、贈与者や受贈者が一方的に破棄することは不可能です。

一方で、相続の場合には財産を受け継ぎたくない相続人は家庭裁判所に相続放棄の申立てを行い、財産を相続しないことも可能です。

1-9 特別受益持ち戻しの対象について

特別受益とは、被相続人から生前贈与や遺贈によって特別に利益を得た相続人がいるとき、その相続分を減らすことです。

特別受益者の相続分を減らすための計算を「特別受益の持ち戻し計算」と言います。

生前贈与では、相続開始前10年以内に行われた法定相続人への生前贈与が特別受益の持ち戻し計算の対象になります。

それ以前に行われた生前贈与や法定相続人以外への贈与は、計算の対象になりません。

相続の場合は、法定相続分で遺産分割をした場合はそもそも特別受益が発生しません。

一方で、遺言書によって多くの遺贈を受けた場合には特別受益として扱われます。

2章 生前贈与がおすすめな人の特徴

1章で解説したように、生前贈与と相続にはいくつかの違いがあります。

「自分の場合は生前贈与と相続どちらが適しているのだろう」とお悩みの人向けに、生前贈与がおすすめな人の特徴を紹介します。

具体的には、下記の7つに当てはまる人は、相続ではなく生前贈与を検討するのがおすすめです。

- 親や祖父母がまだ若く多額の財産がある人

- 贈与対象者(子どもや孫など)がたくさんいる人

- 特定の人に多くの財産を遺したい、特定の財産を遺したい人

- 早めに財産を渡してあげたい、必要なタイミングで財産を使いたい人

- 会社オーナーや事業主

- 複数の相続人がいるので遺産分割トラブルを防止したい人

- 収益不動産を所有している人

それぞれ詳しく解説していきます。

2-1 親や祖父母がまだ若く多額の財産がある人

親や祖父母がまだ若く多額の財産があるなら、生前贈与を行って相続財産を減らしておくべきです。

相続税は累進課税制度を採用しており、相続財産が多ければ多いほど税率が上がってしまいます。

そのため、将来的に多額の相続税がかかると予想できる場合には生前贈与を行い、相続税の負担を減らすのが良いでしょう。

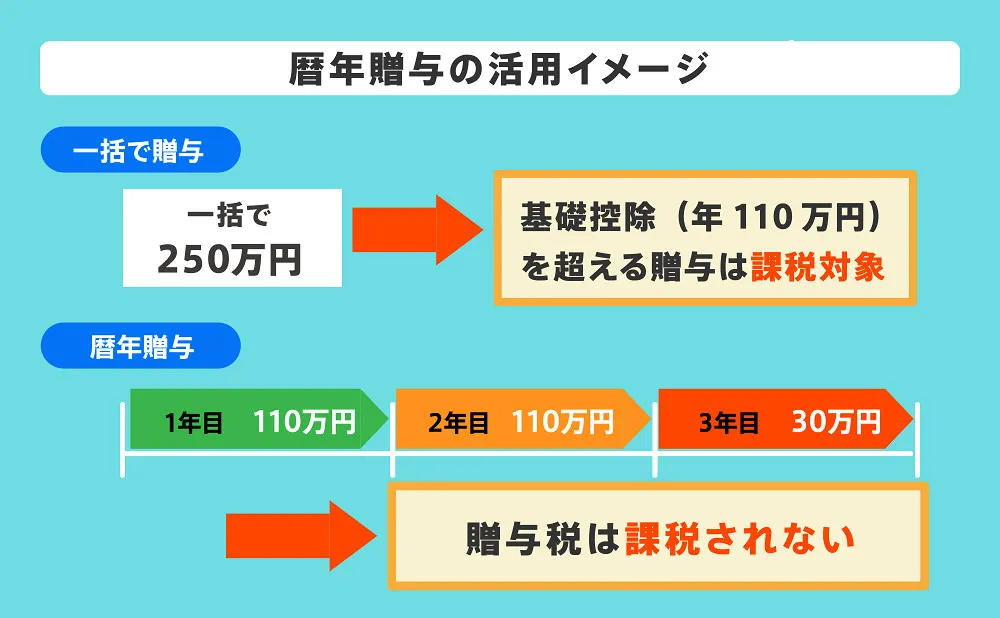

特に、親や祖父母といった贈与者の年齢が若ければ、暦年贈与の節税効果が高くなります。

暦年贈与とは、毎年110万円以内の贈与を繰り返し、贈与税と将来発生する相続税を節税する方法です。

例えば、子供3名に毎年110万円の贈与を10年間行えば、合計3,300万円の財産を減らせます。

2-2 贈与対象者(子どもや孫など)がたくさんいる人

贈与税を負担するのは、贈与をした人物(贈与者)ではなく、贈与を受け取った人物(受贈者)です。

また、1年間に110万円の贈与税の基礎控除枠に関しても、受贈者一人ひとりに対して与えられています。

そのため、子供や孫など受贈者がたくさんいればいるほど、生前贈与に活用できる贈与税の基礎控除枠が増えます。

全員に繰り返し生前贈与していけば、相続財産を大きく減らして将来発生する相続税を軽減可能です。

例えば、長男1人に対して贈与税がかからない範囲で贈与を行うのであれば、1年間で110万円までしか生前贈与を行えません。

一方で、長男と長男の子供(孫)2名、長女、長女の子供(孫)2名の合計6人に贈与をするのであれば、「110万円×6人=660万円」まで贈与税がかかりません。

2-3 特定の人に多くの財産を遺したい、特定の財産を遺したい人

特定の人に多くの財産を残したい場合や特定の財産を残したい場合には、その人に生前贈与を行って確実に財産を移転すると良いでしょう。

また、遺言書を作成すれば特定の人に財産を遺せます。

ただし、遺言書は気持ちの変化により書き換え可能ですので、確実に行えるのは生前贈与です。

2-4 早めに財産を渡してあげたい、必要なタイミングで財産を使いたい人

生前贈与のメリットのひとつは、贈与者と受贈者の双方が合意した任意のタイミングで財産を受け継げる点です。

生前贈与は、子供や孫の現役世代が必要なタイミングで財産を渡せます。

相続では「親が亡くなって遺産を承継したときには、自分も70歳。特に有効なお金の使いみちがない。」ということも少なくありません。

一方で、生前贈与であれば学費やマイホーム購入などお金が必要になるタイミングで財産を受け継げます。

2-5 会社オーナーや事業主

会社オーナーや個人事業主が次の世代に事業承継をする際には、会社株式や事業用資産の譲渡を計画的に行わなければなりません。

不測の事態が発生したときのための遺言書作成と併用して、トラブルなく確実に承継させる準備をしておきましょう。

2-6 複数の相続人がいるので遺産分割トラブルを防止したい人

子供が複数人いるがそれぞれ仲が悪く、将来の相続トラブルが予想される場合も生前贈与を行うのがおすすめです。

生前贈与を行えば、相続財産そのものを減らせるので、相続トラブルの発生リスクや泥沼化を抑えられます。

2-7 収益不動産を所有している人

賃貸用のアパートやマンションなど収益不動産を所有している人は、早い段階で生前贈与を検討しましょう。

収益不動産を子供に生前贈与すれば、それ以降は子供が賃料を受け取れます。

早い段階で生前贈与すれば、賃料の積み重ねで相続財産が膨らむことを防げます。

3章 相続がおすすめな人の特徴

贈与税の控除や特例を利用できないケースやそもそも相続税がかからないと予想できる場合には、生前贈与を行うメリットが少なく相続でも問題ないケースが多いです。

具体的には、下記に当てはまる場合には生前贈与よりも相続の方が適しています。

- 子どもや孫、配偶者がいない

- 相続財産が基礎控除以内

- 贈与税の控除制度を利用できない

- 死期が近い

それぞれ詳しく解説します。

3-1 子どもや孫、配偶者がいない

子供や孫、配偶者などがいない独身者は生前贈与を行うメリットが少ないです。

子どもや孫、配偶者がいないケースでは、ほとんどの贈与税の控除制度を利用ができないからです。

そのため、生前贈与を行うと多額の贈与税がかかってしまう恐れがあります。

ただし、子供や孫、配偶者がいない人でも年間110万円ずつの基礎控除を利用した暦年贈与は利用できるので、兄弟姉妹や甥、姪への生前贈与は有効です。

また、子供や孫、配偶者がいない独身者が亡くなり相続が発生すると、相続人が兄弟姉妹(または甥・姪)のみとなり、相続トラブルが起きやすくなります。

そのため、生前贈与を行わなかったとしても遺言書を作成しておくのが良いでしょう。

3-2 相続財産が基礎控除以内

相続財産の総額が相続税の基礎控除内におさまっている場合には、そもそも相続税は発生しません。

そのため、あえて生前贈与を行い相続財産を減らす必要はないでしょう。

例えば、配偶者および子ども2名の場合、4,800万円以内の相続財産であれば相続税はかかりません。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算できます。

3-3 贈与税の控除制度を利用できない

贈与税の控除や特例には、それぞれ適用要件が定められています。

適用要件を満たせず控除や特例を利用できない場合には、贈与税の節税が難しくなってしまいます。

単純な税率のみを比較した場合、相続税よりも贈与税の方が税率が高いので、相続税対策で生前贈与を行うのはおすすめできません。

3-4 死期が近い

贈与者が余命宣告を受けたなど死期が近い場合には、急いで生前贈与しても結局は相続税が課税される可能性が高いです。

相続発生3~7年以内に行われた生前贈与は相続税の課税対象財産に含まれるからです。

さらに、死期が近いタイミングで生前贈与すると、死後に相続人から「不自然ではないか」と疑われて相続トラブルの原因になる可能性もあります。

そのため、死期が近い時点での無理な生前贈与は慎重に検討しましょう。

4章 生前贈与を受けたときの相続の取り扱い

生前贈与をした贈与者が亡くなり相続が発生したときには、通常の相続と取り扱いが異なる点や判断に悩む点があるので注意が必要です。

具体的には、下記の3点にご注意ください。

- 名義預金は相続税の課税対象財産に含まれる

- 相続発生3~7年以内に行われた生前贈与は相続税がかかる

- 生前贈与をしていても相続放棄はできる

それぞれ詳しく解説していきます。

4-1 名義預金は相続税の課税対象財産に含まれる

相続時に亡くなった人が配偶者や子供、孫名義で作成し財産を遺していた場合には名義預金として扱われる可能性があります。

名義預金は、生前贈与として認められず相続税の課税対象財産に含まれるので注意が必要です。

税務署に名義預金として判断されるのは、主に下記のケースです。

- 亡くなった人が預金の資金源だったケース

- 預金の管理者が亡くなった人だったケース

- 名義人や親権者が預金の存在を知らなかったケース

- 名義人や親権者が贈与を受けたと認識していなかったケース

名義預金と判断されないためにも、生前贈与を行う際には贈与契約書を作成しておきましょう。

4-2 相続発生3~7年以内に行われた生前贈与は相続税がかかる

相続発生の3~7年以内に行われた生前贈与は、みなし相続財産として相続税の課税対象に含まれます。

そのため、死期が迫っている人が相続税の負担軽減目的で生前贈与を行っても、節税効果が得られない可能性が高いです。

また、税制改正により2024年1月1日以降は相続発生の7年以内に行われた生前贈与がみなし相続財産として扱われます。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

4-3 生前贈与をしていても相続放棄はできる

生前贈与を受けた相続人であっても、財産を相続したくない場合には相続放棄を行えます。

例えば、亡くなった人が生前贈与を行った後に借金を重ねてしまい、相続財産には多額の借金しかなかった場合には相続放棄するのも良いでしょう。

相続放棄をしたとしても、生前贈与された財産の返還を求められることはないのでご安心ください。

ただし、亡くなった人と相続人が「生前贈与をすると債権者に借金を返せなくなる」と理解して生前贈与を行っていた場合には「詐害行為」に該当し、生前贈与が取消される恐れがあります。

例えば、亡くなった人が借金を免れる目的でめぼしい財産をすべて先に生前贈与し、相続人が相続放棄した場合には詐害行為に当たる可能性が高いです。

まとめ

生前贈与と相続には様々な違いがあり、それぞれメリットとデメリットも異なります。

そのため、生前贈与を行う場合には「本当に生前贈与をすべきなのか」「相続よりも生前贈与の方がメリットが大きいか」を検討しなければなりません。

場合によっては、相続税と贈与税のシミュレーションが必要になるケースもあるでしょう。

また、実際に生前贈与を行う際には後々のトラブルを防ぐために手続きを進めなければなりません。

相続に詳しい司法書士や弁護士、税理士に相談すれば生前贈与と相続のどちらが適しているかアドバイス可能です。

グリーン司法書士法人では、生前贈与や相続対策に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

相続と贈与はどちらが得?

相続税と贈与税を単純に比較した場合、贈与税の方が税率が高いです。

しかし、相続税も贈与税も様々な控除や特例が用意されているため、実際に税額をシミュレーションしてみることが大切です。現金での贈与はバレる?

現金手渡しの生前贈与も税務署に気付かれる可能性は十分にあります。

現金手渡しでの生前贈与は、下記の流れで行うことが多いからです。

①贈与者が預貯金を引き出して現金にする

②現金を手渡しで贈与する

③受贈者が預金口座に入金するもしくは現金を使用する

▶現金手渡しの贈与について詳しくはコチラ

(まだ評価がありません)

(まだ評価がありません)