監修者:中川 徳将

生前贈与を行えば、相続税対策になる、相続財産を希望のタイミングで承継できるなどのメリットがあります。

一方で、生前贈与をすると贈与税がかかる場合がありますし、名義変更の手間がかかります。

本記事では、生前贈与のメリットとデメリットを詳しく解説していくので、ご参考にしてください。

目次

1章 生前贈与をするメリットとデメリット

まずは生前贈与全般のメリット・デメリットを知って知識を深めましょう。

生前贈与全般についてではなく「不動産贈与」について知りたいという人は、2章を参考にしてください。

「生命保険贈与」について知りたいという人は、3章へ進んでください。

1-1 生前贈与をするメリット

生前贈与をすることには、大きくわけて4つのメリットがあります。「生前に財産を承継できる」こと、「相続トラブルを起こりにくくする」こと、「暦年贈与ならば基礎控除が受けられる」こと、「相続税を節税できる」ことです。

それでは詳しく見てきましょう。

また、合わせてこちらの記事もご覧ください。

1-1-1 生前に財産を承継できる

生前贈与における最大のメリットは次の2点です。

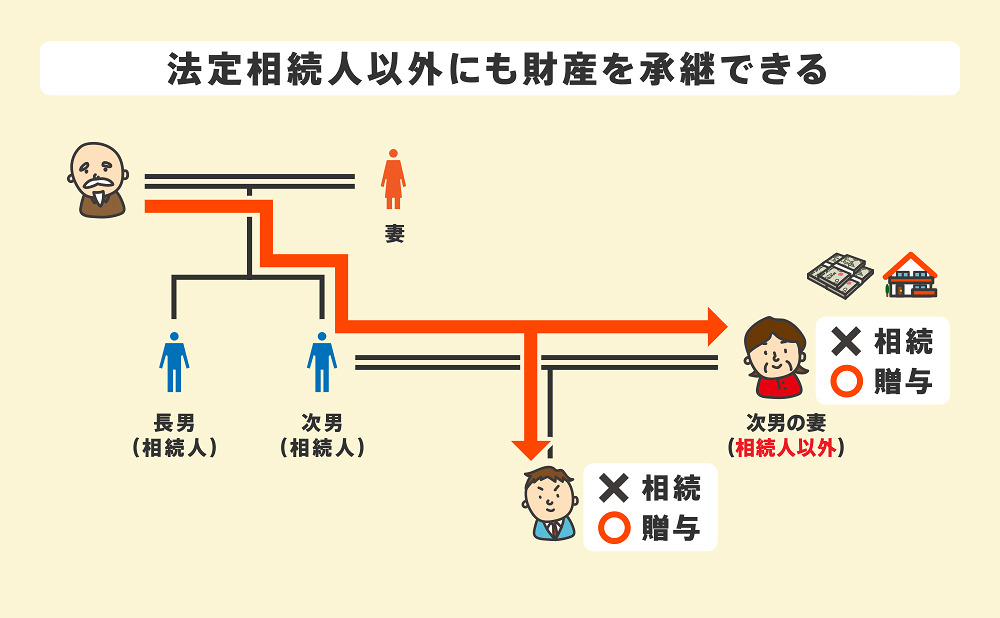

- 生前に財産を承継できること

- 法律で決められた相続人以外へ財産を承継できること

通常、財産の承継は「死亡=相続」を起点として行われることになりますが、生前贈与では生きている間に財産の承継を行うことができます。渡す側も生きている間に感謝され、もらう側も必要なタイミングで受け取ることができます。具体的には、家を建てるときの資金や孫への教育資金を贈与するケースです。

また、相続では、法律で定められている「法定相続人」へ、決められた割合の財産が分配されますが、生前贈与では、法定相続人以外へ財産を承継することができます。これにより法定相続人ではない孫や息子の嫁などに財産を承継することもできます。

祖父母から孫への贈与のように、世代を飛び越して行えば一世代分の相続税や贈与税を節税することもできます。また、生前贈与では、贈与する相手だけでなく、贈与する財産も細かく選べるため、より自分の希望に沿った財産を承継ができると言えるでしょう。

1-1-2 相続トラブルを起こりにくくする

相続時には、相続人同士でトラブルが発生することがあります。例えば、どの財産を誰がどれくらい受け取るのかで揉めてしまいます。

仮に遺言書があった場合でも、遺言書の解釈の違いや、本人の意思が本当にあったのかなど、トラブルが発生することはあります。

生前贈与では、贈与する人が家族などの関係者に直接贈与する意向を伝えることができるため、誤解される可能性が低くなります。

また家族同士で揉めてしまうことがあった場合でも、贈与する人が直接対応することにより、トラブルを解消しやすいのがメリットです。

例えば、母から長男へ行う生前贈与に対して、長女が不満を示していたとしても、母が直接長女をなだめたり、説得したりすることができるのです。

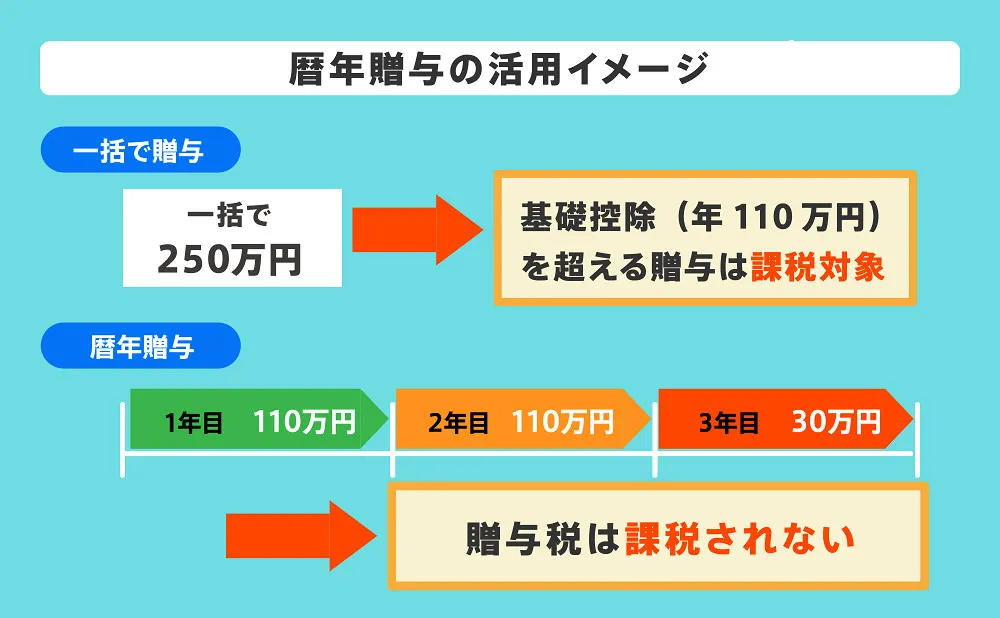

1-1-3 暦年贈与ならば基礎控除が受けられる

生前贈与では、「暦年課税」と「相続時精算課税」の2つの課税方式が用意されています。

一般的なのは暦年課税で、この方式では1月1日から12月31日までの1年間で贈与された総額から110万円の基礎控除を受けることができます。

つまり、年間110万円までの贈与ならば税金がかからない仕組みです。

110万円を超えた分については課税対象となりますが、上手に活用すれば節税効果を得ることができます。

暦年贈与についての詳しい解説はこちら

1-1-4 相続税を節税できる

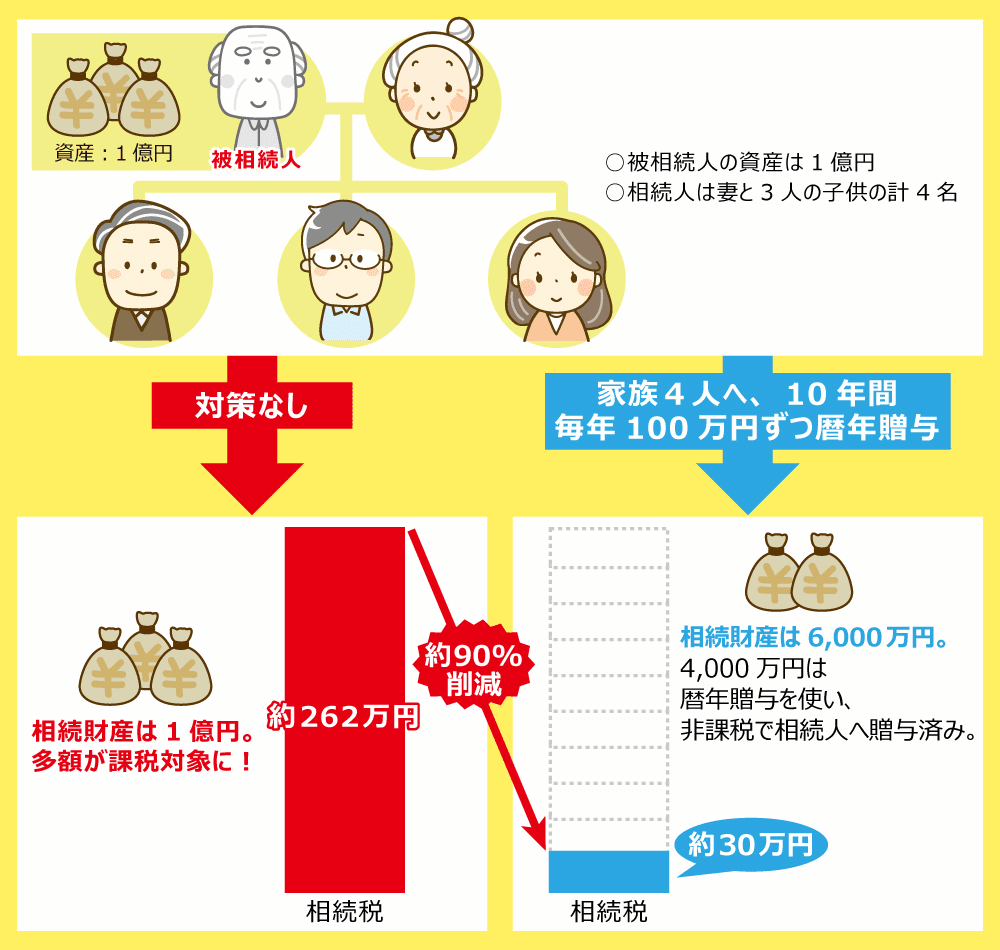

相続時には、相続財産を合計したものに対して相続税が課せられることがあります。

相続財産の合計額が大きければ大きいほど相続税も高くなるため、生前贈与により相続財産を減少させれば、相続税を節税することができます。

事例イメージで確認してみましょう。

このように年間110万円の基礎控除を活用して、相続財産を減らしておけば相続が発生した際における相続税を低く抑えることができます。

1-2 生前贈与をするデメリット

生前贈与することには魅力的なメリットがありますが、その一方でデメリットもあるので確認しておきましょう。

1-2-1 生前贈与と認められない場合がある

生前贈与は、贈与する人と贈与を受ける人の双方が合意していなければ成り立ちません。

贈与する人が一人で「贈与する」と決めて財産を渡しても、贈与を受ける人が「贈与を受けない」といえば生前贈与にはならないのです。たとえば通帳を預かって、一方的にお金を振り込んでいるようなケースです。

このように贈与する人は「生前贈与をした」と考えていても、贈与を受けた人は「生前贈与を受けてはいない」と認識の違いが出てくることがあります。

この場合、双方の合意がないことから生前贈与であるとは認められないことになります。

生前贈与であると認められない場合、基礎控除を受けられないケースがあるので注意が必要です。

1-2-2 贈与税が課せられる場合がある

生前贈与する際は、暦年課税でも相続時精算課税でも控除額が設定されているため一定額までは贈与税がかかりません。

しかし控除額を超える贈与をする場合には、贈与税が発生することになります。

贈与税額は課税方式それぞれで計算方法が違いますが、どちらの課税方式でも多くの財産を贈与するほど税額が多くなります。

また暦年課税を利用するケースでは、年間に110万円が基礎控除額として設定されています。

そのため1年に110万円ずつ、何年もかけて多額の財産を贈与する人もいるでしょう。

年間110万円ずつならば贈与税はかかりませんが、節税のために計画的に贈与しているとみなされてしまうリスクがあります。

計画的な「定期贈与」であるとみなされてしまうと、基礎控除額内の贈与でも贈与税が課せられることがあるので注意が必要です。

1-2-3 相続発生前3~7年以内の贈与には相続税がかかる

生前贈与した財産については、基本的に相続財産には含まれないことになっています。

しかし、相続発生前の3~7年以内に行った生前贈与は相続税の課税対象となるので注意しましょう。

相続が発生するのは、相続する人が死亡した時点です。つまり病気などによって死期が近いと感じ生前贈与をしたとしても、生前贈与から3~7年以内に亡くなってしまうと相続税がかかることになります。

相続税の対象にしないためには、なるべく早く生前贈与しておくと安心です。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

1-2-4 遺留分侵害額を請求される場合がある

民法では、配偶者や子供などが一定割合の財産を相続できる権利を保障しています。

生前贈与や遺言などによって、配偶者や子供などが財産を相続できなかった場合、この権利を主張して相続を受けることができます。

これが、遺留分です。

遺留分を請求できる配偶者や子供などを、遺留分権利者と呼びます。

生前贈与では誰にどれだけの財産を贈与するかの決まりがないため、贈与する人が好きなだけ財産を贈与することができます。

しかし遺留分を侵害してまで贈与してしまうと、贈与を受けた人が遺留分権利者から遺留分侵害額を請求される恐れがあるのです。

生前贈与に金額などの制限はないですが、相続における遺留分は考慮しておく必要があるのです。

なお、遺留分の算定に含まれる生前贈与は死亡から10年以内に行われたものとされているので、なるべく早く生前贈与をしておくことがトラブル防止のポイントになります。

2章 不動産を生前贈与するメリットとデメリット

さまざまな財産を生前贈与することができますが、不動産を贈与することには下記のメリットとデメリットがあります。

2-1 不動産を生前贈与するメリット

不動産を生前贈与するメリットは、「贈与する相手が選べる」ことと「相続税を減らせる」ことです。

2-1-1 贈与する相手を選べる

生前贈与ならば、贈与する相手を自由に選べることが大きなメリットです。

法律上の相続人ではない人に贈与することも可能なので、贈与する人の意向をしっかりと活かすことができます。

特に、法定相続人にはあたらない人へ不動産を渡したいケースではとても有効です。

2-1-2 相続税を減らせる

不動産を生前贈与することには、相続税を減らせるというメリットもあります。

生前贈与しておくことで、相続税の課税対象となる財産を減らすことができるからです。

ただし贈与税と相続税は税率や控除額が異なるため、実際の不動産の総額によって贈与税と相続税を比較しておくことが大切です。

例えば、土地の値上がりが予想されているのならば、生前贈与することで相続税を減らせる可能性が高いです。

なぜなら、土地が値上がりしてしまえば、相続税も高くなることから、土地の価格が低いうちに贈与しておくほうが得策といえるのです。

また収益物件を生前贈与すると、贈与後に発生した家賃収入については贈与を受けた人の財産となります。これにより、相続財産が増えず相続税を増やさずに済むこともメリットになります。

2-2 不動産を生前贈与するデメリット

不動産を生前贈与することには、「相続時精算課税を利用すると暦年贈与ができなくなる」 ことと「不動産の名義を変える必要がある」 こと、「不動産の資産価値が下がると損をする場合がある」ことが挙げられます。

2-2-1 不動産の名義を変える必要がある

不動産を贈与すると、贈与を受ける人は不動産の名義を変えることになり、新たに不動産を所有することになります。

これにともない発生するのが、不動産の名義変更手続きと登録免許税や不動産取得税です。

不動産の名義変更手続きは「法務局」で行う必要があります。この登記手続きは司法書士へ依頼するか自分で行うことになります。この不動産の名義変更手続きにかかる税金を「登録免許税」といいます。登録免許税は不動産評価額の2%になります。

また、不動産を所有することでかかる税金が「不動産取得税」です。不動産取得税は不動産評価額の3~4%です。

仮に相続時精算課税制度や配偶者への居住不動産の贈与特例を利用して、贈与税がかからない場合でも、これらの税金が高額になることがあるので、事前に計算しておきましょう。

なお、不安な方は不動産の名義変更と合わせて司法書士へ相談してみましょう。

不動産の生前贈与について詳しく知りたい方はこちら

2-2-2 不動産の資産価値が下がると損をする場合がある

不動産の資産価値は一定ではないため、なかには贈与後に価値が下がってしまうこともあるでしょう。

相続時精算課税制度を利用して不動産の贈与を行ったときは、資産価値が下がってしまっても、贈与した時点での資産価値を採用して相続税が算出されます。

このようなケースでは、実際よりも高い資産価値で算定された相続税が課せられるため、損をすることになります。

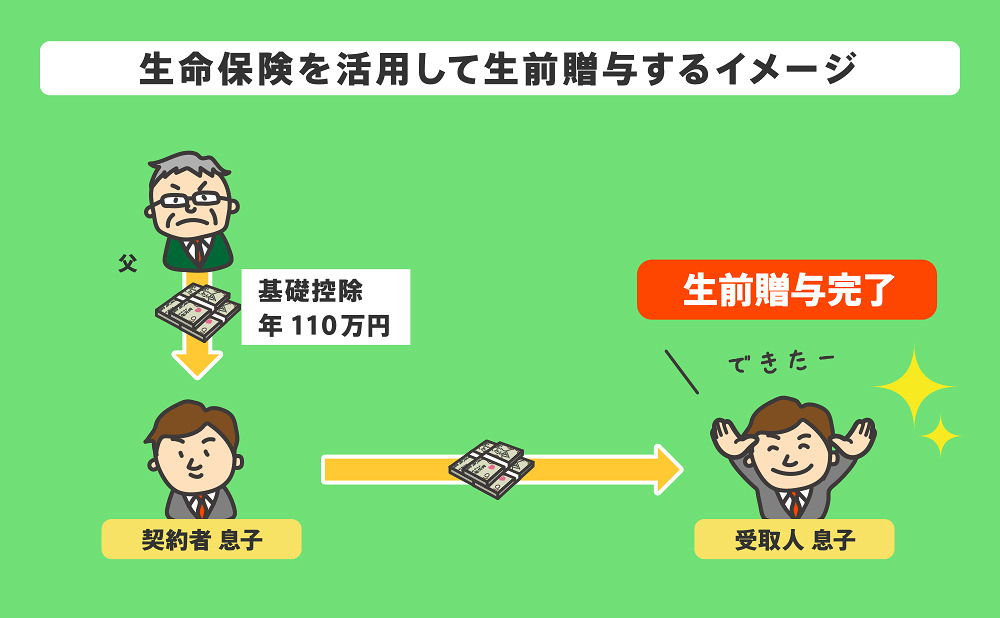

3章 生命保険を活用して生前贈与するメリットとデメリット

保険会社の営業マンから「生命保険を活用して生前贈与しましょう」と勧誘されることもあるでしょう。具体的な方法としては、祖父母や親などが子供や孫に対して、基礎控除範囲内の現金を贈与し、受け取った人(子や孫)が契約者となり生命保険に加入するというスキームです。

このスキームは上手に活用すれば大きなメリットがある反面、デメリットもあります。

本章ではこの「生命保険を活用した生前贈与」に焦点を当てて解説したいと思います。

次にメリットとデメリットを把握しておきましょう。

3-1 生命保険を活用して生前贈与するメリット

生前贈与には、相続税の課税対象となる財産を減らす効果があり、これは現金や不動産を贈与する場合同様共通のメリットです。

ここでは生命保険を活用したときの特有のメリットについて解説します。

3-1-1 納税準備金の用意が簡単

相続税の支払いには、現金が必要なので納税準備金を用意しておく必要があります。

この納税準備金を確保しておくのに最適な方法が生命保険の活用です。

たとえば、不動産だけを相続した場合など、不動産を売却して現金を作り納税しなければならないこともあります。また、生命保険にしておけば現金のように、うっかり使ってしまったり、転用してしまうこともないので、確実に確保しておくことができます。

なお、生命保険金は支払われるスピードも速いので、慌てることなく納税準備金の用意ができます。

3-1-2 贈与した現金に鍵をかけることができる

贈与された現金で生命保険料を支払えば、簡単にお金の出し入れができなくなるので、贈与した現金に鍵をかけたような効果を期待することができます。特に未成年者や未婚者へ現金を贈与するときに「無駄遣い」を心配される方が少なくないので、そのような心配がある贈与者は生命保険の活用を検討してみましょう。

また、未成年者や未婚者が無駄遣いしないよう「贈与者が贈与に使っている預金口座を預かっておく」ことがありますが、相続発生後に税務署から「名義預金」と認定され、実質的に贈与がされていないと判断される可能性が高いので注意が必要です。

生命保険を活用すれば、自ら贈与された現金を保険料として納付しているので、税務署から名義預金のような扱いをうける心配もありません。

3-2 生命保険を活用して生前贈与するデメリット

生命保険を活用して生前贈与するデメリットは、「贈与する人が贈与してくれなくなる場合がある」ことと「元本割れする場合がある」ことです。

3-2-1 贈与する人が保険料の納付に必要なお金を贈与してくれなくなる場合がある

保険料の支払いは、毎月(または毎年)続けなくてはなりません。しかし、贈与する人が保険料の納付に必要なお金を贈与し続けてくれるとは限りません。

なかには、贈与が止まってしまい、途中で保険料の支払いができなくなってしまうこともあるのです。保険料の支払いが滞ってしまうと、贈与を受ける人が自己資金から支払わなければならない点がデメリットです。

3-2-2 元本割れする場合がある

契約期間によっては、生命保険を解約するタイミングで元本割れする可能性があります。

基本的には、一定期間保険料を支払っていれば元本割れすることはありません。

しかし何らかの事情で解約せざるを得ない場合などは、タイミングによって元本割れのリスクがあることも覚えておきましょう。

4章 生前贈与をする際の注意点

4-1 贈与契約書を作成しておこう

生前贈与をする際には、贈与契約書を作成しておくと安心です。

生前贈与をおこなったと認めてもらうために、贈与契約書は大変有効となります。

贈与契約書に決まった書式はありませんが、必要事項を記載して署名捺印し、公証役場で確定日付を押してもらうと安心です。これにより贈与契約書の効力は高まり、生前贈与を確実におこなうことができます。

また、数年間に渡って暦年贈与する場合も、面倒がらずに贈与契約書を作成しましょう。

数年に渡る贈与の場合は、定期贈与とみなされてしまうと基礎控除分にも贈与税が課せられる場合があるからです。毎年贈与契約書を作成し、定期贈与ではないことを証明しておくことがポイントです。

贈与契約書の作成方法についてはこちら

4-2 名義預金に注意しよう

次に名義預金とならないよう注意しましょう。

名義預金とは、贈与を受ける人の名義となっている預金口座を贈与する人が実態上管理している預金のことです。

このような場合、相続発生後に税務署から生前贈与をしたことを否認される可能性があるので、注意が必要です。名義預金とされないためにも実際に贈与を受ける人が預金口座を管理し、自らの意思で出し入れをしておくことが大切です。

まとめ

生前贈与することには、節税や必要なタイミングで財産を承継できるというメリットがあります。

大切な財産を自分の意思通りに遺すのならば、生前贈与を活用するといいでしょう。

しかしデメリットや注意点もあるため、すべてをしっかり把握したうえで贈与することが大切です。

生前贈与は、不動産や現金など、何を贈与するのかによって注意点が違います。

そこで、専門家に相談してより良い方法を考えてみるといいでしょう。

グリーン司法書士法人グループでは、生前贈与におけるさまざまな相談を受け付けています。

生前贈与をより有益なものにするために、まずはお気軽にお問い合わせください。

よくあるご質問

生前贈与のメリットとは?

生前贈与のメリットは、下記の5つです。

・相続税を節税できる

・財産をスピーディーに承継させる/活用できる

・認知症対策への布石を打てる

・誰に・何を・どれだけあげるかを自由に決定できる

・相続時のトラブルリスクを減らせる

▶生前贈与のメリットについて詳しくはコチラ

生前贈与のデメリットとは?

生前贈与のデメリットは、主に下記の通りです。

・生前贈与と認められない場合がある

・贈与税が課せられる場合がある

・相続発生前3~7年以内の贈与には相続税がかかる

・遺留分侵害額を請求される場合がある

▶生前贈与のデメリットについて詳しくはコチラ

(まだ評価がありません)

(まだ評価がありません)