監修者:中川 徳将

生前贈与とは、生きている間に子供や孫など次の世代へ自分の財産を贈与することです。

相続とは違い、贈与者が生きている間に行うことが特徴となります。

ただし、生前贈与では贈与税が発生することも忘れてはいけません。

この記事では、生前贈与における贈与税が非課税になる8つの特例について詳しくご紹介します。

適正な贈与税を算出するために、ぜひ参考にしてください。

目次

1章 生前贈与の場合は110万円までが非課税

生前贈与をする際には贈与税が発生しますが、贈与税には非課税となる金額が設定されています。

まずは、この非課税となる金額について詳しくご紹介しましょう。

1-1 生前贈与の課税方法には2種類ある

生前贈与の際には、暦年贈与課税と相続時精算課税という2つの課税方法のどちらかを選ぶことができます。

110万円までが非課税となるのは、そのうちの「暦年贈与課税」です。

それぞれの課税方法について、詳しく解説します。

1-1-1 暦年贈与課税

暦年贈与課税は、生前贈与における一般的な課税方法です。

1月1日から12月31日までの1年間で贈与された財産において、贈与された1人あたり110万円の基礎控除が受けられる仕組みとなっています。

基礎控除である110万円を超える贈与があった場合には、超えた金額にのみ贈与税が課せられます。

逆に110万円を超えなければ贈与税はかからず、申請をする必要もありません。

たとえば毎年1人あたり110万円を贈与しても、基本的に贈与税は発生しないことになります。

しかし、父母からそれぞれ110万円ずつ贈与された場合には、基礎控除額を超えてしまうため贈与税が課税される仕組みです。

また複数年に渡って節税目的で計画的に贈与を繰り返していると、暦年贈与課税のメリットである基礎控除を受けられなくなる可能性があるので注意が必要です。

暦年贈与課税について詳しく知りたい方はこちらをご覧ください。

1-1-2 相続時精算課税

相続時精算課税は、1月1日から12月31日までの1年間に贈与された財産において、2,500万円の特別控除が受けられる課税方法です。

暦年課税に比べると控除金額が非常に高いことが特徴ですが、相続時には生前贈与分も含めて相続税を支払う必要があります。

つまり贈与時には税金が控除されるものの、相続時にはすべて合算し相続税を支払うことになります。

相続時精算課税は、60歳以上の父母や祖父母から、18歳以上の子供や孫へ相続する場合のみに選択可能です。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

ただし一度相続時精算課税を選択すると、暦年贈与課税に戻すことはできません。

相続時精算課税制度について詳しく知りたい方はこちらをご覧ください。

1-2 生前贈与における贈与税の計算方法

では一般的な課税方法である「暦年贈与課税」において、贈与税の計算方法をご紹介します。

暦年贈与課税は、1月1日から12月31日までの1年間で贈与された財産から110万円の基礎控除を引いた金額にのみ課税される仕組みです。

贈与税額を算出するためには、まず「1年間で贈与された財産-110万円=課税対象額」を計算することになります。

課税対象額が算出できたら、その金額に対応する一般税率と控除額を確認しましょう。

一般税率と控除額は、下記の速算表から見つけます。

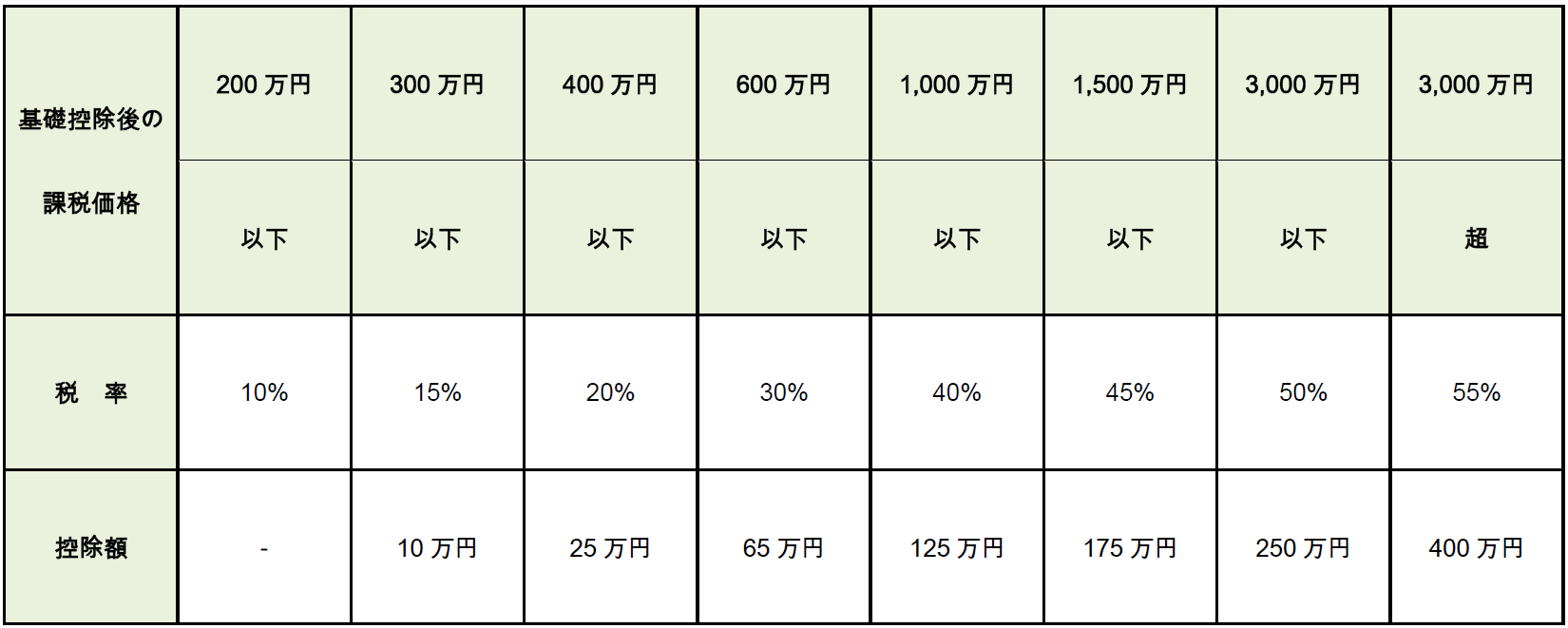

【一般贈与財産用】贈与税の速算表

たとえば課税対象額が500万円であった場合、一般税率は30%、控除額は65万円です。

これを計算すると「500万円×30%-65万円=85万円」となり、支払うべき贈与税は85万円であることがわかります。

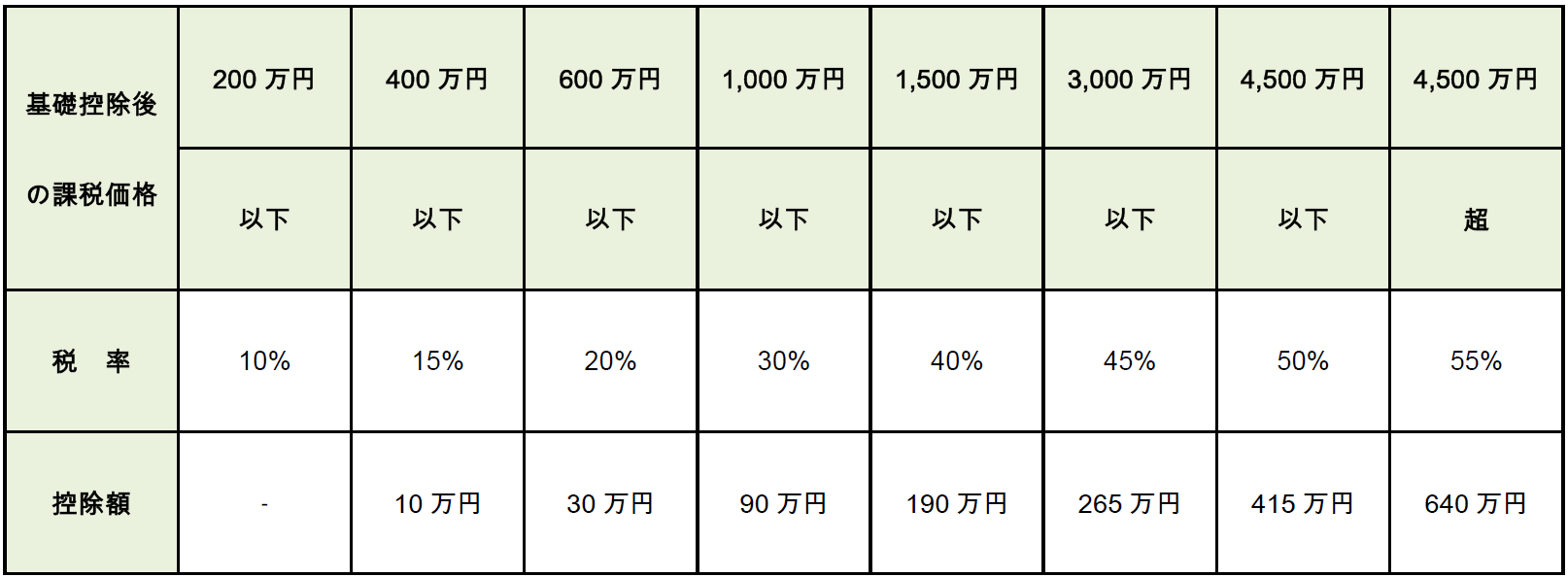

ただし贈与を受けた年の1月1日において、贈与された人が18歳以上であり、直系尊属と呼ばれる父母や祖父母からの贈与だった場合には、「特例贈与財産」となります。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

特例贈与財産の場合は、下記の速算表を参照してください。

【特例贈与財産用】贈与税の速算表

課税対象額が500万円であった場合、特殊税率は20%、控除額は30万円です。

これを計算すると、「500万円×20%-30万円=70万円」となり、支払うべき贈与税は70万円となります。

2章 生前贈与で110万円以外に非課税となる8つの特例

生前贈与では、110万円以外にも非課税となる特例があります。

ここでは8つご紹介するので、適用できるものがあればぜひ活用してください。

2-1 相続時精算課税を活用するケース

贈与税を非課税にするのならば、相続時精算課税を選択するのもいいでしょう。

相続時精算課税ならば、2,500万円までは非課税です。

相続時には相続税の課税対象になりますが、贈与時には支払うべき税金を抑えることができます。

一度に多くの額を渡せることや、財産の種類を問わず活用できる点がメリットです。

ただし相続時精算課税を選ぶと、同じ贈与者からの贈与はすべて相続時精算課税となることに注意が必要です。

暦年贈与課税で年間110万円の基礎控除は受けられなくなるため、事前に十分検討する必要があるでしょう。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

2-2 教育費を贈与するケース

教育費を贈与する場合は、「教育資金の贈与の特例」を適用できることがあります。

父母や祖父母が、自分の子供や孫のために教育資金を贈与する場合です。

この特例では1,500万円までが非課税となり、1,500万円までならば何度贈与しても非課税であることが大きな特徴です。

ただし1,500万円のうち、塾などの学校以外で使えるのは500万円までと決められています。

一括で贈与しても1,500万円までが非課税なので、ぜひ活用したい特例といえるでしょう。

教育費を贈与する場合、30歳までに使い切れなかった分については課税対象となることに注意が必要です。

また相続開始の3年以内に贈与された資金が、相続開始時に使い切れず残っていた場合には相続税の課税対象となります。

2-3 結婚や子育てのための資金を贈与するケース

結婚や子育てのための資金を、父母や祖父母から子供や孫へ贈与する場合には、1,000万円までが非課税となります。

これは「結婚・子育て資金の一括贈与の特例」と呼ばれ、2015年に導入されました。

1,000万円までは非課税となりますが、このうち結婚費用として認められるのは300万円までです。

また50歳までに使い切れなかった贈与資金については、贈与税の課税対象となります。

2-4 住宅取得のための資金を贈与するケース

父母や祖父母が子供や孫に対して、住宅を購入したり新築、増改築したりするための費用を贈与する場合も、特例が適用できます。

「住宅取得資金の贈与の特例」と呼ばれ、最大1,500万円までが非課税です。

非課税となる額は、工事契約や売買契約を締結する時期によって異なります。

この特例の特徴は、相続開始の3年以内における贈与であった場合でも相続財産としてプラスされないことにあります。

ただし、使い切れずに残ってしまった分には贈与税がかかることも覚えておきましょう。

2-5 配偶者へ住居を贈与するケース

配偶者に対して、居住用の不動産を贈与する場合にも特例が使えます。

「贈与税の配偶者控除」は「おしどり贈与」とも呼ばれる特例で、暦年贈与課税の基礎控除である110万円にプラスして2,000万円まで控除される仕組みです。

同じ配偶者から受けられる贈与は一度のみとなり、婚姻期間が20年以上の夫婦間のみで適用されます。

また贈与された不動産には、贈与後も住み続けることが適用条件です。

おしどり贈与は、「居住用財産の特例」と組み合わせて適用することもできます。

「居住用財産の特例」は、自宅などの居住用財産の売却益において3,000万円までの控除が受けられる仕組みです。

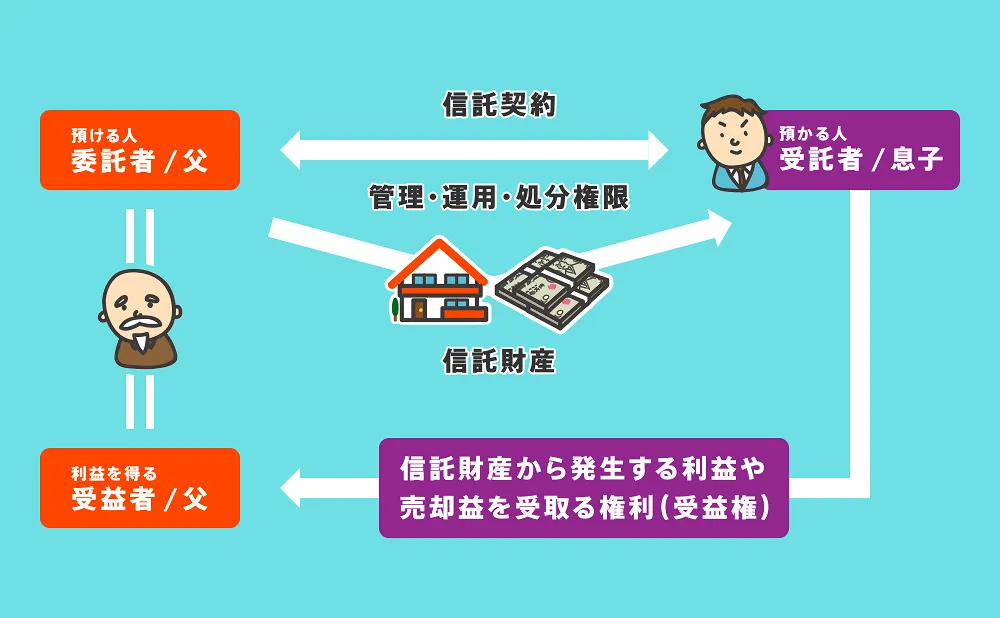

2-6 家族信託を活用するケース

家族信託とは、信頼できる相手に財産を託し、託した財産は事前に決めてあるルールに則り管理されることで利益を得る制度です。

この場合、信託された財産は子供などの名義となりますが、親の名義であっても相続時において相続財産にはなりません。

実質権限は残るものの名義は変わるため、活用の仕方次第で贈与税がかからないようにすることも可能です。

このことから、家族信託を活用すると実質非課税にできる可能性があることが特徴です。

2-7 生命保険を活用するケース

生命保険は、保険料を支払っている人とは異なる人が保険金の受取人となるため、贈与税の課税対象となります。

ただし相続税がかかる契約形態での死亡保険金の場合、実際に法定相続人が受け取る際には500万円×法定相続人数の控除を受けることができます。

つまり法定相続人が4人いるケースでは、2,000万円までは税金がかからないことになるわけです。

これによって、税金を大幅に節約することができます。

ただし、生命保険の契約形態によっては、所得税や相続税などがかかる場合があるので注意しましょう。

2-8 ジュニアNISAを活用するケース

0~19歳の日本在住の未成年者を対象としたNISAを、ジュニアNISAと呼びます。

ジュニアNISAでは、1年間に80万円までの資金ならば、5年間非課税での運用が可能です。

これを活用することで、税金の負担を減らしつつ資産を運用していくこともできるでしょう。

まとめ

生前贈与では、基礎控除のほかに様々な特例があるため、これらをしっかり活用することで税金負担を軽減できる可能性があります。

ただし、特例の適用には条件があったり注意点があったりするため、専門家に意見を聞いてから手続きを進めると安心です。

特に、不動産の生前贈与を考えているのならば、グリーン司法書士法人へお問い合わせください。

専門知識を活かしてお手伝いするので、大切な財産を受け継いでいくために役立ててください。

(まだ評価がありません)

(まだ評価がありません)