監修者:中川 徳将

大切な家族が亡くなった後、悲しみに明け暮れる間もなく遺産相続がはじまります。多くの方にとって遺産相続は人生で1度か2度しかないこと。何から手を付けていいのかなど、わからないことだらけでとても不安になってしまいます。

また、遺産相続では、様々な手続きを10か月間程度で行うことになりますが、期限を過ぎてしまったり、失敗すると次のようなリスクがあるので注意が必要です。

- 余分な費用がかかったり、税金が高くなる

- 借金を相続してしまう

- 相続人同士でトラブルになる

このようなリスクを負わないよう迅速かつ確実に「遺産相続」を進めていく必要があります。

そこで本記事では相続の専門家が、遺産相続の全体像から必要な知識まで解説しています。

本記事を突然の「遺産相続」に適応するための手助けにしていただければ幸いです。いつかの備えとしてぜひご活用ください。

目次

1章 遺産相続の全体像

遺産相続とは、亡くなった人が残した財産等を相続人が引き継ぐことです。

また、相続人が行うべき手続きを総称して「遺産相続手続き」といいます。

遺産相続手続きでは「相続人や相続財産を調査し、遺産分割協議を行い、遺産の分配(名義変更)を行います。」

相続税が発生するケースでは「相続税の申告」も遺産相続手続きに含めます。

遺産相続手続きを大きく分けると5つの項目になります。

- 相続人の調査

- 相続財産の調査

- 遺産分割協議

- 遺産の分配(預貯金の解約、不動産や有価証券などの名義変更)

- 相続税の申告

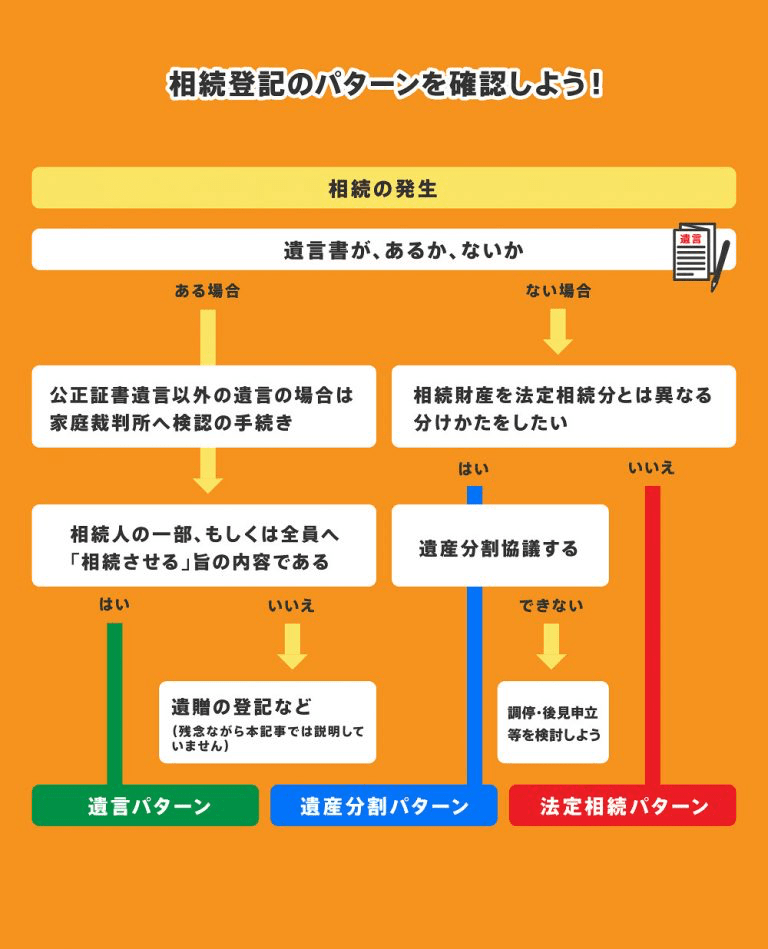

なお、遺言書があれば、相続人や財産の調査を一部省略したり、遺産分割協議をしなくても遺産の分配ができるので、まずは遺言書の有無を確認しましょう。

遺産相続手続きの全体像と遺言の有無による判断チャートは以下のとおりです。

こちらの記事も合わせてご覧ください。

1-1 まずは遺言書の有無を確認しよう

フローチャートで確認いただいたとおり、遺産相続の手続きを進める前に「まずは遺言書の有無を確認」します。

なぜなら遺言書があれば「誰が、どの財産を、どれだけ引き継ぐ」か決まっているため、遺産分割協議を行う必要がないからです。また、「遺産相続手続きを行う人」が遺言内容で決められていることもあるので、まずは遺言書の有無を確認することをおススメしています。

1-2 遺言書の種類を確認しよう

遺言書は大きくわけて3種類あるので、まずは「遺言書の種類」を確認する必要があります。

なぜなら、見つかった遺言書の種類によっては、遺産相続手続きを進める前に「裁判所の検認手続き」を行わなければならないからです。

裁判所の検認手続きとは、遺言書の発見者(保管者)が家庭裁判所に遺言書を提出し、相続人立会のもと遺言書を開封し、遺言内容などを確認する裁判所手続きです。

| 遺言書の種類 | 作成方法・保管方法 | 遺言書の探し方 |

| 自筆証書遺言 | 自分で手書きして①自分で保管②法務局で保管 | ①自宅、仏壇、貸金庫などを探す②法務局の遺言保管制度の利用を調査 |

| 公正証書遺言 | 証人2名に立ち会ってもらい公証人役場で作成し、保管 | 公証人役場の遺言検索システムで調査 |

| 秘密証書遺言 | 自分で手書きした遺言書の内容を隠して公証人役場で保管 | 公証人役場の遺言検索システムで調査 |

なお、遺言書があっても、遺産を受け取りたくないときは「相続放棄」したり、相続人全員で「遺産分割協議」して分配方法を決めることもできます。

また、遺言で遺産相続手続きを行う人(=遺言執行者)が定められているときは、遺言執行者が遺産相続手続きをすすめて行くことになります。

1-3 遺産相続手続きを進めよう

遺言書がない場合、まずは相続人と相続財産を調査して、相続するか相続放棄等をするかを決めます。その後、相続するのであれば相続人全員でどのように遺産を分割するかを話し合う「遺産分割協議」を行います。協議で分割内容がまとまったら預金の解約や不動産の名義変更などの遺産分配を行い、遺産相続は終了です。

また、相続税がかかる場合は、その後に相続税の申告と納税をして遺産相続が終了します。

2章 遺産相続手続きの一覧とその期限

遺産相続に関連する手続きには期限決まっているものがいくつもあります。本章では「特に重要なもの」と「期限が厳しいもの」を下記の表にまとめました。

すべてを覚えるのは難しいので、下記の表で期限を確認しながら、優先順位を決めてすすめて行きましょう。

こちらの記事も合わせてご覧ください。

| 届出・手続き | 手続き先 | 期限 | 備考 |

相続人調査(戸籍収集) | 市区町村役場 | 速やかに | 遺産相続手続きに必要になります。速やかに集めましょう。 |

| 遺言書の検認(自筆遺言等の場合) | 家庭裁判所 | 遺言者の死亡後、遺言を見つけてから遅滞なく | |

| 預貯金の解約 | 銀行や信用金庫 | 法的な期限はないが目安として10ヶ月以内(相続税申告まで)に行うのがよい | |

| 有価証券、車などの名義変更 | 証券会社や陸運局など | ||

| 不動産の名義変更登記(相続登記) | 法務局(司法書士) | ||

| 相続放棄・限定承認の申立 | 家庭裁判所 | 3ヶ月以内 | 相続開始があったことを知った時から3か月以内に申立て |

| 所得税の準確定申告 | 税務署(税理士) | 4ヶ月以内 | 相続開始を知った日の翌日から4ヶ月以内に申告・納税 |

| 遺産分割協議書の作成 | 相続人 | 10ヶ月以内 | 法的な期限はないが、相続税申告に必要なこともあるので目安として、10ヶ月以内に行うのがよい |

| 相続税の申告 | 税務署(税理士) | 10ヶ月以内 | 相続開始を知った日の翌日から10ヶ月以内に申告・納税 |

| 遺留分減殺請求 | 相続人 | 1年以内 | 相続の開始と減殺すべき贈与又は遺贈のいずれかがあった事を知った時から1年以内に請求 |

| 葬祭費の請求(国民健康保険) | 市区町村役場 | 2年以内 | 葬儀を行った日の翌日から2年以内に請求 |

| 埋葬料の請求(社会保険) | 勤務先・社会保険事務所 | 死亡した日の翌日から2年以内に請求 | |

| 高額療養費の請求(健康保険) | 市区町村役場・社会保険事務所 | 治療の翌月1日から2年以内に請求 | |

| 死亡一時金の請求(国民年金) | 市区町村役場 | 支給事由が生じた日の翌日から2年以内に請求 | |

| 遺族基礎年金の請求(国民年金) | 市区町村役場 | 5年以内 | 支給事由が生じた日の翌日から5年以内に請求 |

| 寡婦年金の請求(国民年金) | 市区町村役場 | ||

| 遺族厚生年金の請求(厚生年金) | 社会保険事務所 | ||

| 遺族補償年金・一時金の請求 | 労働基準監督署 | 死亡翌日から5年以内 |

これらの手続きの中でも特に注意が必要なのが次の3つの手続きです。

- 相続放棄

- 準確定申告

- 相続税申告

これらの手続きは期限内に正確に完了させないと、借金を負ったり、払わなくてもよい税金を払わなければならないリスクがあるからです。

それぞれ簡単に説明していますので、どのような手続きなのか頭に入れておきましょう。

相続放棄【3ヶ月以内】

亡くなった人に借金があった場合、他の財産と合わせて相続することになります。仮に借金が財産額を上回るような場合、相続を放棄することも可能です。この相続放棄は「自身が相続人であることを知った日から3ヶ月以内」が期限です。期限を過ぎると放棄することができなくなる可能性があるので注意しましょう。

また、相続放棄の手続きは家庭裁判所で行う必要があります。

準確定申告【4ヶ月以内】

故人に年金や給与以外の所得(個人事業や不動産所得など)があり、確定申告が必要な場合に相続人が代理で確定申告をしなければいけません。期限は「相続の開始が合ったことを知った日の翌日から4ヶ月以内」です。期限を過ぎると延滞税などのペナルティが課されるため、忘れずに申告しましょう。

この手続きは税務署で行う必要があります。

相続税申告【10ヶ月以内】

遺産の総額が相続税の基礎控除(3000万円+600万円×法定相続人の数)を超える場合、相続税の申告が必要になる可能性があります。相続税の申告期限は「相続の開始が合ったことを知った日の翌日から10ヶ月以内」です。また、納税期限もこの日になります。期限を過ぎると延滞税などのペナルティが課されるため、忘れずに個人の住所地を管轄する税務署へ申告・納税しましょう。

3章 遺産相続できる人と遺産相続する割合

遺産は誰でも相続できるわけではありません。遺言書などで遺産を渡す人が決められている場合を除き、原則として法律で決められた法定相続人のみが相続できます。

では、遺産相続ができる人(=法定相続人)とそれぞれが相続する割合を詳しく見ていきましょう。

3-1 遺産相続できる人

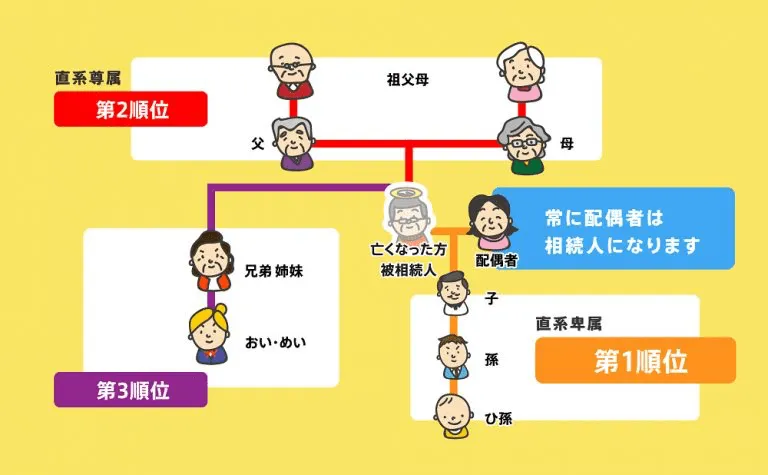

相続が発生した際、被相続人の配偶者は必ず相続人になります。それ以外の相続人は、法律で優先順位が決められています。

常に相続人・・亡くなった方の妻や夫(配偶者といいます)

第1順位・・・亡くなった方の子供や孫(直系卑属といいます)

第2順位・・・亡くなった方の親や祖父母(直系尊属といいます)

第3順位・・・亡くなった方の兄弟姉妹や甥姪

①が全員いない場合は②が相続人となり、②も全員いなければ③が相続人となります。

なお、相続人になるはずだった人が既に亡くなっている場合、その人に代わって相続することを「代襲相続」といいます。

例えば、あなたの祖父が亡くなったとします。その際、本来であれば祖父の子供(あなたの父やその兄弟)が相続人となります。しかし、あなたの父が祖父より先に亡くなっているときは、父の代わりにあなたが相続人になります。

代襲相続にも以下のような順位があります。

① 第1順位(子・孫等)の場合

子が亡くなっていれば孫、孫が亡くなっていればひ孫とどこまでも下の世代が代わりに相続をします。

② 第2順位(父母・祖父母)の場合

父母が両方いなければ祖父母とどこまでも上の代をさかのぼっていくのですが、法律上は代襲相続とはいいません。ただどこまでも上の代をさかのぼるんだという事は覚えてください。

③ 第3順位(兄弟・姉妹・甥・姪)の場合

兄弟姉妹が亡くなっていれば、その子供(甥・姪)が代わりに相続します。しかし、第2順位や第3順位とは違い、代襲相続人となるのは甥・姪の世代までです。ここが他の順位との大きな違いになりますので注意しましょう。「兄弟・姉妹の場合は一代限り代襲相続する」と覚えてください。

3-2 遺産相続する割合

相続人が相続できる割合も、法律で決められています。

【第1順位者(子や孫)の相続の割合】

第1順位の相続の割合は、2分の1になります。

【第2順位者(父母や祖父母)の相続の割合】

第2順位の相続の割合は、3分の1になります。

【第3順位者(兄弟・姉妹や甥・姪)の相続の割合】

第3順位の相続の割合は、4分の1になります。

【配偶者(妻や夫)の相続の割合】

配偶者の相続の割合第1順位者と共に相続する場合は2分の1、第2順位者と相続する場合は3分の2、第3順位者と相続する場合は4分の3になります。

なお、配偶者がいない場合は、上記の優先順位に基づいて100%を相続します。

例えば、あなたの父親が亡くなったが、両親は生前離婚しているという場合はあなた(子)が100%相続することになります。

4章 相続人の調査方法

遺産相続手続きの第一歩は「相続人の調査」です。なぜなら遺産相続手続きの核となる「遺産分割協議」は相続人全員で行わないと無効になってしまうからです。例えば、相続人の調査を行った結果、母違いの兄弟や隠し子がいたり、戸籍上は実の親子でなかったケースがあります。

本章では相続人調査の基本から手順まで解説しますので、速やかに相続人調査をすすめしょう。

4-1 相続人調査の基本

相続人の調査とは、誰が相続人になるかを調べることです。ここでいう「相続人」は、法定相続人のことを指し、亡くなった人の家族関係を調べるために「戸籍謄本の収集」を行います。

戸籍とは、家族単位で日本国民を管理する制度です。戸籍は本籍地を置いた各市町村役場で管理されており、国民は「戸籍謄本(全部事項証明書)」の写しを請求することができます。相続人調査では、亡くなった人の出生から死亡までの戸籍謄本を集めます。

戸籍謄本には親子関係や婚姻・離婚歴を始め、養子縁組の有無、認知した子どもの記録などが記載されています。また、出生からの戸籍謄本をたどれば被相続人の兄弟姉、祖父母まで分かります。このように、戸籍謄本をたどれば亡くなった人の家族関係を把握することができるのです。

なお、戸籍謄本には「戸籍謄本」「除籍謄本」「改正原戸籍謄本」の3種類があり、これらをまとめて「戸籍謄本類」と呼びます。

4-2 相続人調査の手順と方法

先述したとおり、相続人調査の手順は以下のとおりです。

① 被相続人の「本籍地」を調べる

② 本籍地の役所で死亡時の戸籍をとる

③ 順番に遡って出生時までの戸籍謄本を取得していく

ほとんどの場合、出生から死亡までは戸籍が何度か移っています。まずは、被相続人の死亡時の戸籍からさかのぼり、出生時の戸籍まで取得しましょう。

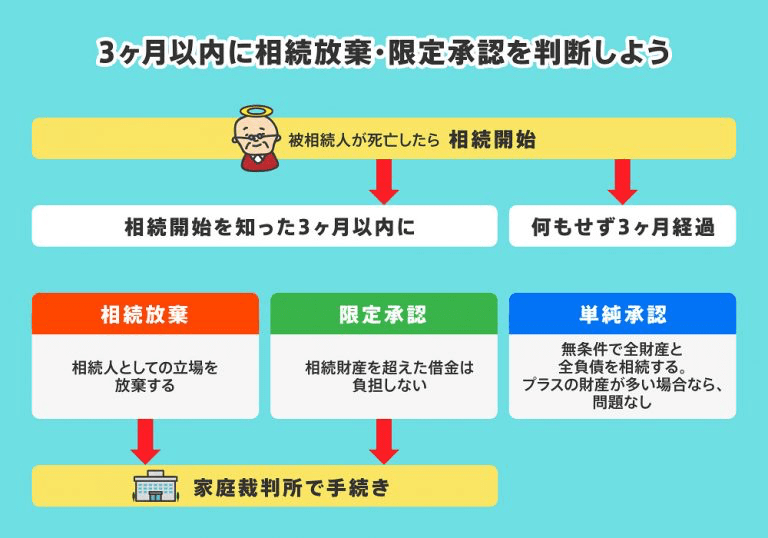

5章 遺産相続するかしないかの選択は3ヶ月以内に行おう

遺産相続では、以下の3つ方法のいずれかを選択できることが法律で決まっています。

- 単純承認・・・すべて遺産相続する

- 相続放棄・・・遺産相続をすべて放棄する

- 限定承認・・・一定の範囲で遺産相続する

この選択は「相続が開始したことを知った日から3ヶ月以内」にしなければなりません。

なぜこのような選択ができるかというと、遺産相続は不動産や預金といったプラスの財産だけでなく、「借金」や「連帯保証人の立場」などのマイナスの財産についても相続することになるからです。

また、借金があるかどうかわからない場合や、亡くなった人と疎遠だった場合にも「相続放棄」を選択することもあります。

3ヶ月が経過すれば自動的に単純承認となるので、相続放棄や限定承認を希望する人は3ヶ月以内に家庭裁判所で手続きする必要があります。

次にそれぞれの方法について詳しく解説したいと思います。

5-1 単純承認とは

単純承認とは、プラスの財産(不動産、預金など)もマイナスの財産(借金など)もすべて相続することを言います。相続放棄・限定承認の手続きをしなければ自動的に単純承認となり、最もシンプルな相続方法です。プラスの財産しかない場合や、借金よりプラスの財産が多いことが明確な場合であれば単純承認で問題はないでしょう。

しかし、借金などのマイナス財産がある場合や、ある可能性がある場合は以下で説明する「相続放棄」や「限定承認」を検討することをおすすめします。

単純承認の場合は特に手続きは必要なく、相続開始を知った日から3ヶ月以内に相続放棄や限定承認の手続きをしなければ、単純承認を選んだとみなされます。

なお、3ヶ月の期間経過前であっても、相続人が遺産の全部または一部を処分(売却、譲渡、損壊、廃棄など)したときなども、単純承認したとみなされ、相続放棄や限定承認できなくなるので注意が必要です。

5-2 相続放棄とは

相続放棄とは、相続人としての立場を放棄し、一切財産を相続しない方法です。残された財産は、プラスの財産だけではありません。借金などのマイナス財産がある場合、借金も相続することになってしまいます。

そこで、遺産相続をしたくないときに相続放棄をします。ただし、相続放棄をするとマイナス財産を相続しなくて済む代わりに、プラスの財産も相続できないため、慎重に判断する必要があります。

相続放棄は、自分が相続人であることを知った日から3ヶ月以内に家庭裁判所に相続放棄申述書を提出します。他の相続人の合意は必要ないため、個人の判断で行うことができます。

また、この3ヶ月の期間を「相続の熟慮期間」といいますが、相続発生後に財産調査をしていると、3ヶ月間が短いと感じるケースがあります。そのときは「熟慮期間の伸長」を家庭裁判所に申立てすることができます。申立てをすれば多くの場合、プラス3ヶ月の伸長が認められます。

5-3 限定承認とは

限定承認とは、プラスの財産の範囲内でマイナスの財産を引き継ぐ相続方法です。借金がいくらあるか明確でない場合や、自宅など手放したくない財産がある場合に有効です。

ただし、限定承認の手続きは非常に複雑なため、弁護士や司法書士などの専門家に相談するのが良いでしょう。

限定承認は、相続人全員が合意の上、自分が相続人であることを知った日から3ヶ月以内に家庭裁判所に「家事審判申立書」を提出する必要があります。また、相続人全員には「相続放棄した人」は含みません。なお、限定承認の手続きは数ヶ月から1年程度とかなりの時間を要します。

6章 遺産相続の対象となる財産

遺産相続をする際に、なにが「相続財産」となるか正しく理解していないと以下のようなリスクが生じる可能性があります。

- 遺産分割協議をやり直さなければいけない

- 余計な税金を収めなければいけない

- 相続人間のトラブルに発展する

そのため対象となるものをしっかりと理解して、相続財産の調査を進めましょう。

相続財産は「遺産相続の対象となる財産」「遺産相続の対象とならない財産」「遺産相続の対象とみなされる財産」の3つで判断することができます。

順番に確認していきましょう。

6-1 遺産相続の対象となる財産

不動産や動産、現金預貯金、株式、投資信託など、資産価値のあるものはすべて相続財産として遺産相続の対象となります。その他にも様々なものがありますが、特に注意が必要なものについて解説します。

1.借金

借金も相続の対象となります。住宅や自動車のローンなどが残っている場合も対象となります。

2.契約上の地位

被相続人が契約して生じた権利や義務も相続の対象です。例えば、賃貸物件を貸していれば貸主としての権利は相続しますし、その反対に借りていれば借主としての権利も相続します。他にも、不動産などの売買契約を交わしていれば、売主・買主としての権利も対象です。

3.損害賠償請求権・賠償義務

被相続人が損賠賠償を請求していた場合、その請求権は相続します。反対に、請求されている場合は賠償義務も相続します。

4.連帯保証人の責任

被相続人が何かの連帯保証人になっていた場合、その責任も相続します。

5.支払いの滞納によって生じる支払い

家賃などを滞納していた場合、その支払いは相続財産の対象となります。また、滞納による延滞料金・延滞税も同様です。

主に遺産相続の対象となる財産の一覧は以下の通りです。

- 自動車、骨董品、絵画、宝石類などの動産

- 不動産(土地、建物、借地権、借家権など)

- 現金預貯金

- 有価証券、投資信託

- ゴルフ会員権

- 賃貸人、賃借人などの契約上の地位

- 損害賠償請求権、損害賠償義務などの権利義務

- 借金、滞納家賃、滞納税金などの負債

6-2 遺産相続の対象とならない財産

養育費の請求権や支払い義務、年金などの受給権、国家資格などの被相続人に専属する権利・義務は相続されません。

また、勘違いされやすいものに、生命保険を受け取る権利(死亡保険金)があります。死亡保険金は相続財産とならないため、受け取った保険金は受取人のみが受け取り、遺産として分割する必要はありません。

その他、仏壇やお墓などの「祭祀財産」も相続の対象外です。

相続の対象とならない財産の一覧は以下の通りです。

- 被相続人の一身専属権や義務(養育費の請求権、支払い義務、使用貸借権、身元保証人の地位、生活保護の受給権、年金受給権など)

- 死亡保険金

- 死亡退職金

- 祭祀財産

- 香典

6-3 遺産相続の対象とみなされる財産

「遺産相続の対象とみなされる財産」とは、法律上相続財産でなくとも税務上相続財産としてみなされるものを指します。上記で遺産相続の財産として対象外とされていても課税され、税金を支払う必要があるため注意が必要です。特に以下のものは重要ですので、しっかりと把握しておきましょう。

1.死亡保険金

死亡保険金は、遺産分割する必要はありませんが、受け取れば相続税の課税対象となります。死亡保険金の場合「500万円×法定相続人」は相続税控除を受けることが可能です。例えば2000万円の死亡保険金を受け取り、相続人が3人いる場合は「500万円×3人=1500万円」が控除され、2000万円からこの金額を控除した500万円分の相続税のみで済みます。

2.死亡退職金

被相続人が亡くなったことにより、遺族に支給される死亡退職金は遺産分割の対象とはなりませんが、保険金と同様に相続税の課税対象となります。相続税控除も死亡保険金と同様です。

3.3年以内の贈与

被相続人が死亡3年以内に、相続人へ贈与が合った場合相続税が課税されます。なお、贈与税を既に支払っている場合は、その額が控除されます。

7章 遺産相続の分割方法

相続が開始されたら、相続人同士でどのように遺産分割するかを話し合わなければいけません。この話し合いを「遺産分割協議」と言います。遺産分割協議に慣れている方はそういませんし、分からないことも多いでしょう。

とはいえ、期限のある手続きも多く、被相続人の死後10ヶ月以内に済ませておくことが理想とされます。そのため、遺産分割についてしっかりと知識をつけておきましょう。

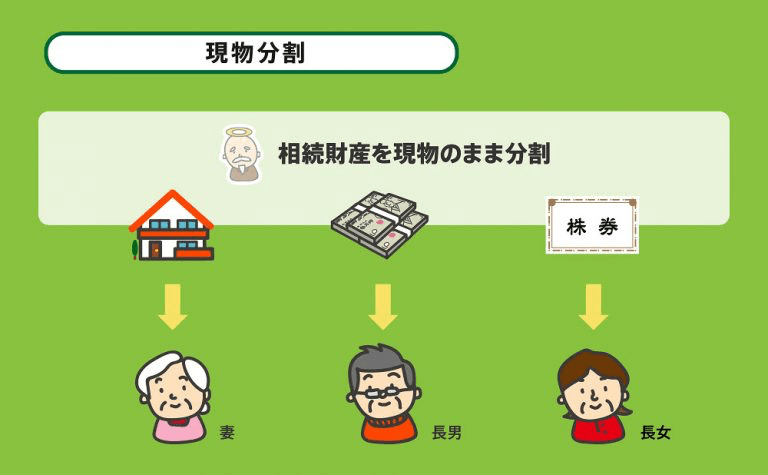

遺産分割には大きく分けて「現物分割」「換価分割」「代償分割」「共有分割」の4つがあります。それぞれを詳しく見ていきましょう。

7-1 現物分割

現物分割は、相続財産を現物のまま分割する方法です。例えば、上記のイラストのように「妻は不動産、長男は預貯金、長女は株券」といった形で分割します。資産価値などを細かく調査する必要がなく、手続きは比較的簡単です。

しかし、取得する財産の価値に差が生じるため、お互いが納得できていなければ、この方法は難しいでしょう。

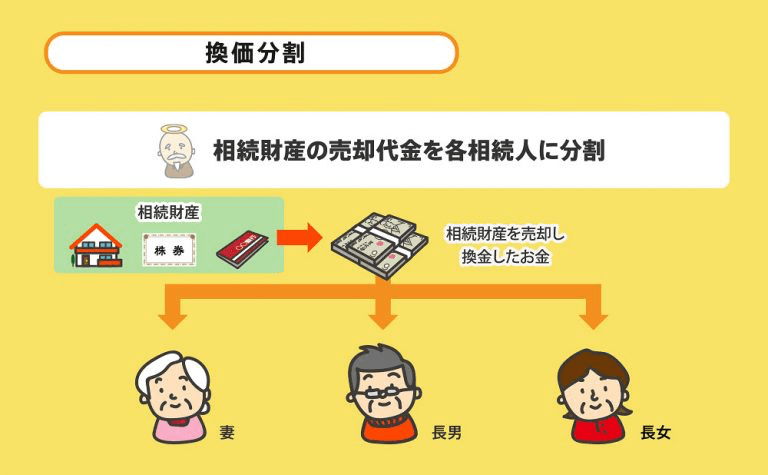

7-2 換価分割

換価分割とは、相続財産を売却することですべて現金にし、そのお金を分割する方法です。現金での分割になるため、柔軟に分配することができます。しかし、売却に時間がかかったり、税金や手数料が発生したりするというデメリットもあります。

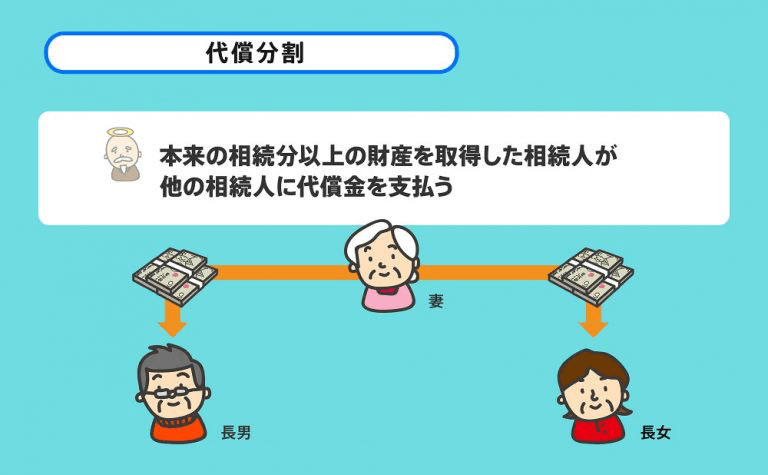

7-3 代償分割

代償分割は、本来の相続分以上に財産を取得した相続人が、他の相続人に補填として金銭(代償金)を支払う方法です。

例えば、相続財産が資産価値3000万円の自宅のみしかない場合、妻が自宅を相続し、子供らに1500万円を支払うなどのケースがあります。

なお、相続割合どおりに代償金を支払う必要はないので、話し合いで代償金の金額を決定できます。

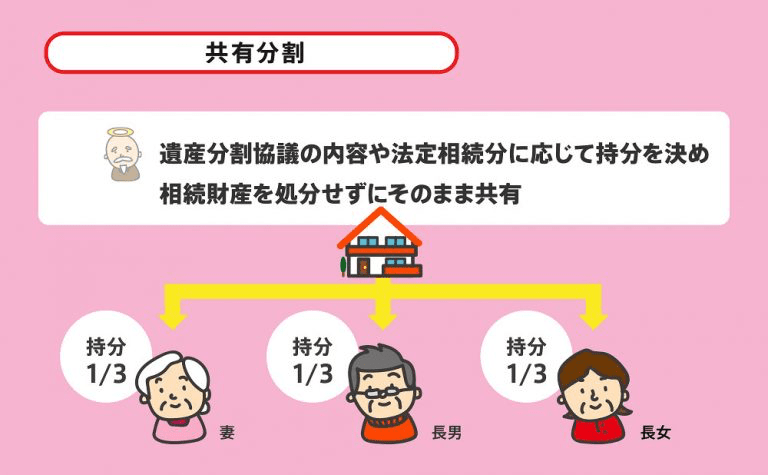

7-4 共有分割

共有分割は、その名の通り財産を共有する方法です。共有する割合は、遺産分割協議で決めても構いませんし、法定相続分に応じても問題ありません。

ただし、後から1人の名義にすることになった場合、高額な税金や費用がかかるので共有分割するときは、慎重に判断しましょう。また、売却する際には全員の同意が必要になります。

8章 遺産相続争いになったときの対処法

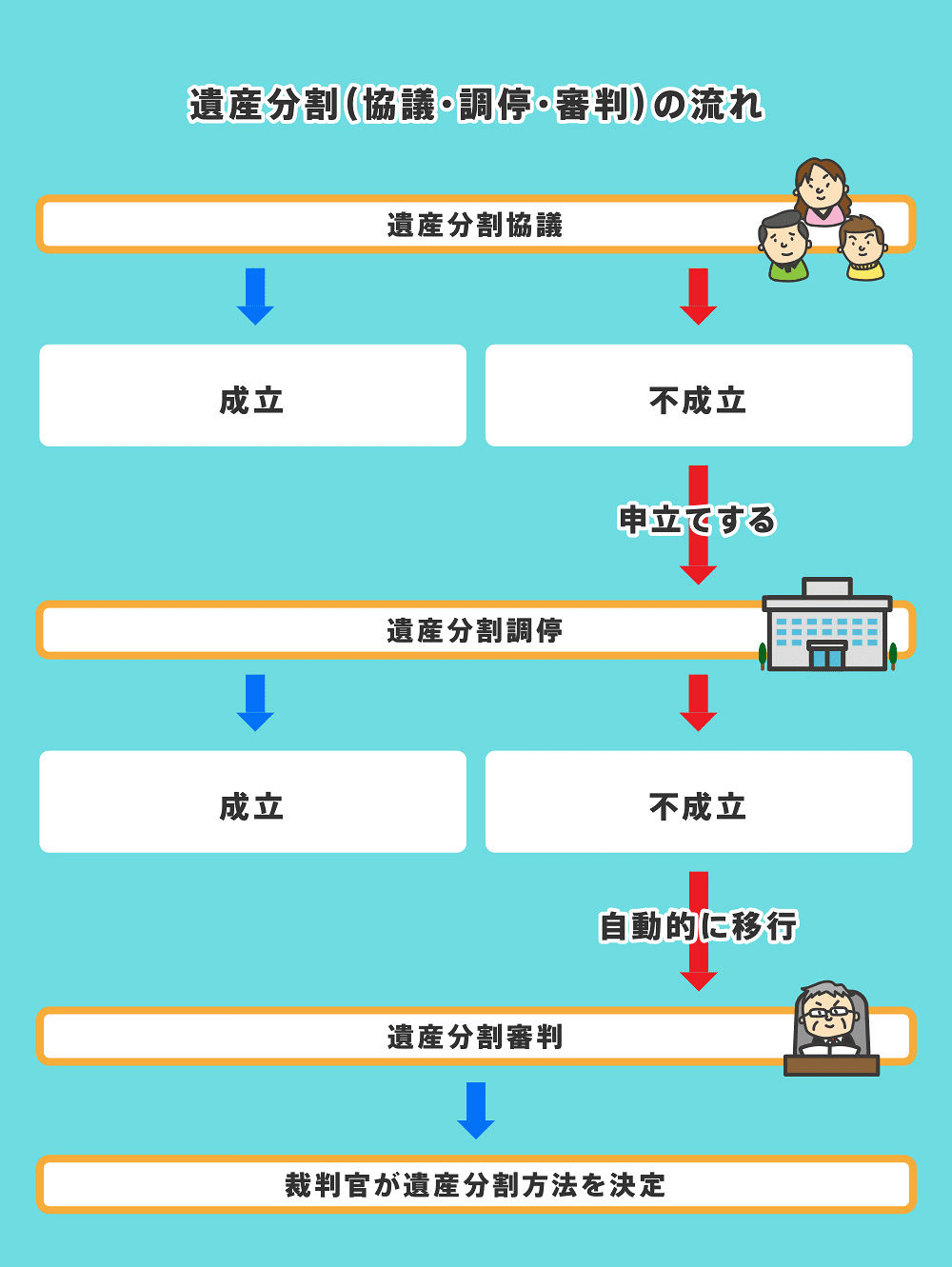

遺産分割協議において、相続人間で意見が対立するなど協議が進まない場合は「遺産分割調停」を検討する必要があります。

遺産分割調停とは、相続人全員が参加して遺産の分け方を決定する裁判所手続きです。

遺産分割調停では、話し合いを進めるため「調停委員(弁護士など)」が進行役(調整役)として間に入ってくれるので、当事者だけで話し合いをするより合意が得られやすくなります。

また、調停手続きでは、当事者同士が裁判所内で顔合わせしないよう、待合室を別にするなどの配慮もされています。

8-1 遺産分割調停をした方が良いタイミング

遺産分割調停を起こした方が良いタイミングは、どのようなケースなのかご自身の状況をふまえ参考にしてください。

遺産分割調停を起こした方が良いタイミングは大きくわけて次の3つです。

- 遺産分割協議が決裂したとき

- 連絡が取れない相続人がいる

- 相続人同士の仲が悪い

1.遺産分割協議が決裂したとき

典型的なタイミングは、相続人同士での遺産分割協議が決裂したときです。

話し合いが決裂して、当事者間での解決が困難な場合は、家庭裁判所で遺産分割調停をして解決するしかありません。

また、意見が大きく食い違い話し合いが進まない場合も、遺産分割調停をした方が良いタイミングと言えるでしょう。

2.連絡が取れない相続人がいる

遺産分割協議は、相続人全員が参加して行う必要がありますが、連絡がとれない相続人がいる場合や、居場所はわかっていても連絡を無視される場合は、遺産分割協議の話合いを進めることができません。

電話や手紙、訪問しても返答がない場合には、遺産分割調停することも検討しましょう。

3.相続人同士の仲が悪い

遺産分割協議の話合いをする前から相続人間の対立が激しく、当事者間で話が出来るような雰囲気でない場合があります。このような場合は、無理に当事者間で話し合いをするよりは、遺産分割調停をして裁判所で冷静に話し合いを進めたほうがよいと言えるでしょう。

8-2 遺産分割の流れ

遺産分割調停は「話し合い」で解決する方法なので、勝ち負けはなくお互いが譲り合って解決する裁判手続きです。

遺産分割調停が成立(合意)すれば、調停調書が発行されます。

調停調書は「裁判所のお墨付きの遺産分割協議書」なので、調停調書をもとに相続手続きを進めていくことができます。

しかし、調停が成立しなければ「遺産分割審判」という手続きに移行することになり、審判では裁判官の判断で分割内容が決定されることになるため、相手方の言い分が全面的に認められてしまう可能性もあります。ですので、遺産分割は協議か調停までの段階で解決すべきと言えます。

遺産分割の流れは次のとおりです。

9章 遺産相続した財産の名義変更

ここでは遺産相続手続きの中でも主な手続きとなる、「財産の名義変更」の流れについて解説します。

まずは、戸籍収集による相続人の調査が必要ですが、これについては4章にて解説していますので、あらかじめ4章を一読いただくことをおすすめします。

9-1 相続財産の調査

相続人の調査が終わったら、どのような相続財産があるかを調査をし、財産の全容を明確にします。

相続財産が明確でないまま遺産分割を始めてしまうと、図らずも借金を相続してしまったり、遺産分割協議のやり直しをしなければならなかったりするため、しっかりと調査することが大切です。

なお、相続財産の対象となる財産は6章にて解説しています。

9-2 遺産分割協議の開始

相続財産の全貌が明らかになったら相続人同士で遺産分割協議を行い、遺産の分割方法や割合を決定します。なお、相続人全員で1ヶ所に集まる必要はなく、電話やメールなど遠方からの参加でも問題ありません。

遺産分割協議は、どれだけ仲の良い家族であってもトラブルに発展しやすいのが現実です。疑心暗鬼にならないよう相続財産の詳細は全員に開示することが大切です。

9-3 遺産分割協議書の作成

遺産分割協議で遺産の分割方法が決定したら、協議の結果を文章にまとめます。これを「遺産分割協議書」と言います。ただ書類にすれば良いわけではなく、相続人全員の実印による押印と印鑑証明の添付が必要です。

9-4 預貯金・有価証券等の名義変更

相続により、財産が自分のものになったからと言ってそのまま現金を引き出したり有価証券等を換金したりすることは絶対にやってはいけません。相続人全員での遺産分割協議を経て名義変更を行いましょう。

銀行や証券会社ごとに手続方法は異なりますので、それぞれ問い合わせた上で所定の方法に従ってください。なお、一般的な手続き以下のような流れで行います。

| 手順 | 金融機関の相続手続き | 証券会社の相続手続き |

| STEP① | 金融機関への連絡 | 証券会社への連絡 |

| STEP② | 残高証明の開示・照会請求 | 残高証明書の請求 |

| STEP③ | 所定の届出用紙を入手 | 所定の相続手続依頼書を入手 |

| STEP④ | 届出用紙と必要書類の提出 | 相続手続依頼書と必要書類の提出 |

| STEP⑤ | 相続人の口座開設 |

9-5 不動産の名義変更

不動産を相続した場合も、相続した人(共有する場合は共有する人全員)の名義に変更しなければいけません。なお、不動産で変更するのは登記簿上の名義であり、この変更を「相続登記」と言います。

相続登記に関しては、これまでは「いつまでに」という制限はありませんでした。しかし、令和3年(2021年)に相続登記義務化の法案が可決され、令和6年(2024年)までに施行予定となっています。このため、次の相続が発生した時には義務化されている可能性が高いでしょう。今のうちから、なるべく早く手続きをされるのがオススメです。

義務化が施行されると、相続があったことを知った時から3年以内に相続登記をしなければ、10万円以下の過料が課されます。

相続登記を放置することによって生じるリスクには以下のようなものがあります。

- 新たな相続が発生し、相続人が増えることで遺産分割協議が難航する

- 相続人の気持ちに変化があり、相続登記に非協力的になる

- 相続人の一部が認知症になり相続登記が困難になる

相続登記には3つのパターンがあります。

上記の方法から、自身に状況に合った方法で相続登記をしましょう。

9-6 各種財産の名義変更

預貯金や不動産以外にも、名義があるものについては名義変更の手続きをしなければいけません。ここでは代表的なものを紹介します。

1.自動車

自動車の名義変更手続きは原則として15日以内という期限がありますが、実際には期限を過ぎたことで罰則があるわけではありません。とはいえ、名義変更をしておかないと自動車保険や税金などでトラブルが生じる可能性があります。なるべく早く名義変更の手続きをしましょう。

手続方法は以下のとおりです。

| 自動車の名義変更の手続方法 | |

| 提出先 | 管轄する運輸局または自動車検査登録事務所 |

| 手続きする人 | 自動車を相続する人・代理人 |

| 費用 | 手数料500円 |

| 必要なもの | 移転登録申請書・自動車税申告書・自動車検査証・自動車保管場所証明書(車庫証明)・手数料納付書・戸籍謄本・印鑑証明書・遺産分割協議書など |

2.バイク

バイクも自動車同様に名義変更が必要です。バイクの場合は、一度廃車手続きをして、再登録する形で名義変更をします。バイクの大きさによって窓口が変わるので注意しましょう。

125cc以下・・・市区町村役場

126cc以上・・・運輸局

3.ゴルフ会員権

ゴルフ会員権の名義変更は、各ゴルフ場によって異なります。まずはゴルフ場に確認してみましょう。売却を考えている場合も同様です。

4.電話加入権

実は、電話回線を利用するにも権利が必要であり、NTTと契約することでその権利を獲得します。これを電話加入権と呼ぶのです。電話加入権を名義変更する場合や権利を放棄する場合はNTTのホームページ等を確認しましょう。

5.損害保険

被相続人が損害保険に加入していた場合、その保険を名義変更して継続するか、解約するかを決めなければいけません。解約をする場合、返戻金が受け取れることがありますが、この返戻金は相続財産であるため、誰が相続するかをあらかじめ決めておきましょう。

名義変更・解約の手続きについては、各保険会社にお問い合わせください。

10章 遺産相続したらかかる相続税

遺産相続をすると、その相続した遺産額によって相続税が課されます。知っておかないと罰則金や遅延金がかかるケースもあるため、注意が必要です。ここでは相続税について解説するので、参考にしてください。

10-1 相続税とは

相続税とは、被相続人の遺産を相続したり、遺言によって受け取った場合に課せられる税金であり、被相続人の死亡時に3000万円以上の遺産があった場合に課される可能性があります。

なお、相続税は「被相続人が亡くなってから10ヶ月以内」に申告・納付することが義務付けられているので注意しましょう。

10-2 相続税の計算方法

相続税は、3000万円まで課税されることはありません。また、3000万円以上の遺産があっても、一定の控除を受けることができるので課税されない可能性があります。相続税の計算においては、財産の種類や相続する人の状況に応じて様々な控除制度や特例が用意されていますが、まずは基礎的な控除制度を紹介します。

誰でも利用できる控除制度(基礎控除)の具体的な控除額は以下の通りです。

3000万円+600万円×法定相続人の数

例えば、相続人が3人の場合は4800万円が控除額となります。

相続税の課税対象は、遺産の総額からこの控除額を差し引いたものとなります。

遺産総額―控除額=課税額

遺産総額が1億4800万円、相続人が3人の場合は4800万円基礎控除できるので、課税額は1億円となります。

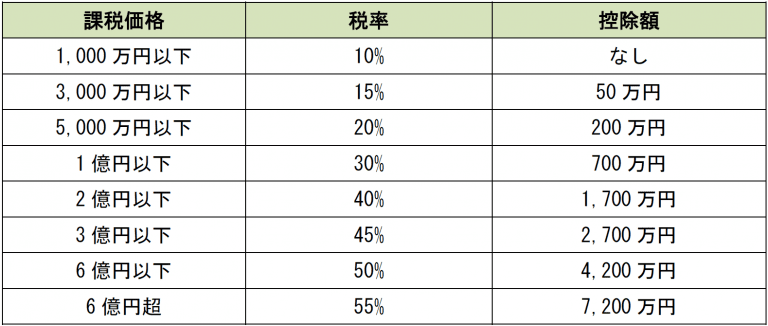

課税額というのは、支払う税金額ではありません。課税額に、一定の税率をかけて、控除額を適用した上で算出した金額を相続税として支払います。相続税率は以下の通りです。

相続税は以下のように算出ができます。

課税額×税率-控除額

相続税は、相続人一人ひとりに課されるものです。相続の割合に応じて相続税も分割されます。それぞれの例で見てきましょう。

【遺産総額】1億4800万円

【相続人】3人(妻・長男・長女)

【相続割合】妻:1/2 長男:1/4 長女:1/4

【控除額】3000万円+600万円×3=4800万円

【課税額】1億4800万円-4800万円=1億円

妻:5000万円 長男:2500万円 長女:2500万円

【税率・控除額】

妻 税率:20% 控除額:200万円

長男・長女 税率:15% 控除額:50万円

【相続税】

妻:5000万円×20%-200万円=800万円

長男・長女:2500万円×15%-50万円=325万円

10-3 相続税の控除や特例制度

相続税には、前章で紹介した基礎控除以外にもいくつか控除や特例制度があります。

- 贈与税控除・・・過去3年以内に贈与税を支払った人に適用。支払った贈与税の金額が控除される。

- 配偶者控除・・・被相続人の配偶者が適用。1億6000万円もしくは、法定相続分の財産額を上限に控除される。

- 未成年者控除・・・未成年の相続人に適用。20歳までの年数×10万円が控除される。

- 障害者控除・・・障害者の相続人に適用。10万円(もしくは20万円)×85歳までの年数分、相続税が減額される。

- 相次相続控除・・・被相続人が過去10年以内に相続税を払っている場合に適用

- 外国税額控除・・・外国でも相続税にあたるものを払う人に適用

- 小規模宅地の特例・・・土地を相続する人で、条件を満たした人に適用

11章 遺産相続の手続きを専門家に依頼するときのおススメ

遺産相続の手続きは非常に複雑なため、司法書士・税理士・弁護士・行政書士などの専門家に依頼することをおすすめします。

また、依頼したい手続きごとに各専門家の得意分野がありますので、状況に応じて専門家を選びましょう。ここでは、どの場面でどの専門家に依頼するのが適切か紹介したいと思います。

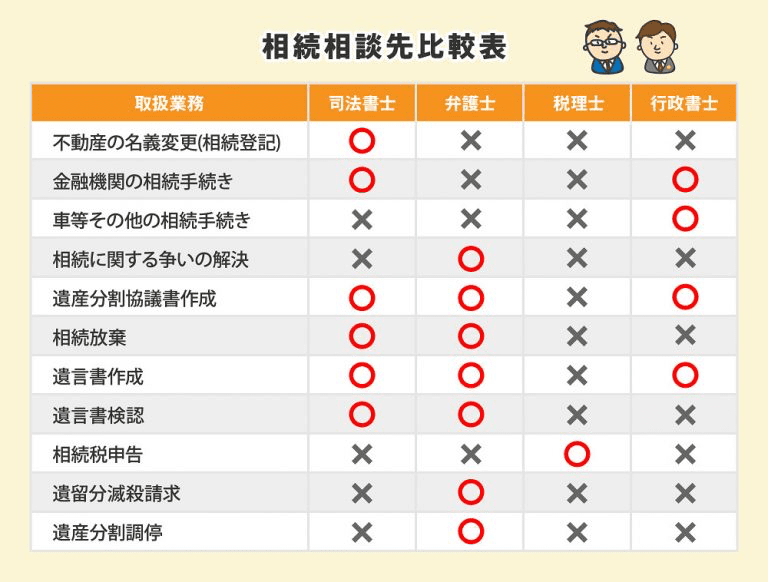

まずは、遺産相続に関連する手続きと各専門家が取り扱いできる業務の範囲を比較表にしましたので、全体像を確認してください。

ご覧いただくとお分かりになりますが、各専門家によって特色があるのと、一部重複している手続きがあります。

それぞれの専門家の特色を確認してみましょう。

11-1 不動産や預貯金の名義変更など遺産相続手続き全般を依頼したいときは司法書士

司法書士は法的な書類などを作成する専門家です。各種名義変更や遺産相続における手続き全般は司法書士に任せることができます。

特に不動産の名義変更(相続登記)の業務は司法書士の独占業務であるため、不動産が相続財産にある場合は最初から司法書士に相談するのが良いでしょう。

また、裁判所の手続きなど弁護士と重複する部分もありますが、相続人間でトラブルになっておらず、書類の手続きだけで済むようなことなら司法書士で十分であり、かつリーズナブルなことがほとんどです。

例えば、「相続放棄」や「遺言書の検認手続き」などです。

11-2 相続税の申告手続きを依頼したいときは税理士

税理士は、その名の通り「税金」に関する専門家です。相続税の申告は各専門家の中で税理士しかできません。

相続税の申告に不安がある場合は税理士に依頼しましょう。

11-3 他の相続人と相続トラブルになって調停や訴訟を検討しているときは弁護士

弁護士は、法律の専門家です。法律にのっとりトラブルや争いを解決することができます。

相続人間でトラブルが発生した際には、弁護士へ依頼しましょう。その他、遺産分割協議書の作成や遺言書の作成な遺産相続手続きの多くを頼むことができますが、他の専門家に比べて費用が高い傾向にあります。

11-4 相続人の調査や遺産分割協議書の作成など単発で依頼したいときは行政書士

行政書士は官公庁などへ提出する書類を作成する専門家です。相続人の調査や、遺産分割協議書の作成などピンポイントで部分的に依頼をすることができるため、費用を抑えたい場合におすすめです。

まとめ

遺産相続は手続きが非常に多く、期限が決められているものあります。慣れている人もいないため、相続人たちだけで手続きを全て完了するのは難しいでしょう。

期限を過ぎてしまい罰則金がかかったり取り返しがつかなくなったりすることもありますし、相続人間でトラブルが発生することも珍しくありません。「私たち親族は、一致団結しているから大丈夫」と思っていても、トラブルが起こってしまう可能性があるのが遺産相続です。

専門家に任せられるものは専門家に任せることをおすすめします。

グリーン司法書士法人・行政書士事務所では、弁護士、税理士などの連携を強化し、幅広い相続相談に対応できる総合窓口を目指しております。ぜひ、お気軽に無料相談をご利用くださいませ。

(まだ評価がありません)

(まだ評価がありません)