監修者:中川 徳将

親が亡くなった際には、現金や預貯金のみでなく実家も相続するケースが多いです。

しかし、実家を相続する際には法務局での名義変更手続きや相続税申告のための評価などが必要であり、手続きに手間がかかります。

人生で初めて家族が亡くなり、相続手続きも手探りの状態で進めていく人にとっては、どのように進めて良いかわからないかもしれません。

相続手続きのやり方によっては、資産価値のない実家を相続してしまう、評価額を高くしてしまい相続税が余分にかかってしまうなどの恐れがあるので注意が必要です。

本記事では、実家を相続する際に必要な手続きや税金・費用、注意点や節税方法などを網羅的に解説します。

実家を相続した人、今後実家を相続する予定の人はぜひ参考にしてください。

目次

1章 実家を相続した場合の選択肢5つ

親が亡くなったからといって、必ず実家を相続しなければならないわけではありません。

実家に資産価値がほとんどない場合や亡くなった人が多額の借金を遺していた場合には、相続放棄を検討した方が良いケースもあります。

実家を相続した場合の選択肢は、主に以下の通りです。

| 選択肢 | こんなときにおすすめ |

| 実家を相続して自分や家族、親族が住む | 相続した実家に住む予定の家族や親族がいるケース |

| 実家を相続して他人に貸す |

|

| 相続した実家を売却する |

|

| 実家を更地にして活用する |

|

| 相続放棄する | 相続財産に借金が多く含まれるケース |

それぞれ詳しく解説していきます。

1-1 実家を相続して自分や家族・親族が住む

相続した実家にそのまま自分や家族、親族などが住めば、実家の活用方法に悩むこともありませんし、実家が空き家になってしまう状態も回避できます。

実家の立地が良い、住みたがっている相続人がいる場合には、実家をそのまま残すことを考えても良いでしょう。

一方で、相続人の一人が実家に住む場合には、他の相続人との遺産分割方法を検討する必要があります。

例えば、故人が実家5,000万円と預貯金4,000万円を遺し、子供たち3人で遺産を分割する場合を考えてみましょう。

法定相続分通りに遺産分割を行えば、9,000万円÷3人=3,000万円が一人あたりの相続分となります。

しかし、相続人のうち長男が実家5,000万円を相続して住みたがった場合には、残りの2人の相続人が代償金の支払いを求める可能性もあります。

遺産分割の方法に関しては、以下の記事でも詳しく解説しています。

1-2 実家を相続して他人に貸す

相続した実家に相続人の誰も住みたがらない場合には、賃貸用不動産として他人に貸し出すのも選択肢のひとつです。

実家を相続した人が賃貸収入を得られるメリットがありますが、古い実家を相続した場合は数百万円単位のリフォーム費用がかかってしまう可能性もあるので注意が必要です。

なお、共有名義で複数の相続人で実家を相続し、賃貸として他人に貸し出すことも可能ですがあまりおすすめできません。

共有名義での相続は権利関係が複雑になりやすく、実家を売却したいと考えたときにも共有名義人全員で合意が必要になるからです。

1-3 相続した実家を売却する

相続した実家に誰も住む予定がない、賃貸として活用するにも難しそうな場合には、売却して現金化してしまう手もあります。

相続した実家を売却して現金化すれば、相続人同士で公平に分けやすくなるのがメリットです。

ただし、思い入れのある実家を手放すことになりますし、実家が希望通りの価格やタイミングで売却できるとは限りません。

また、相続した実家を売却する場合でも、相続登記後でないと売却活動はできません。

1-4 実家を更地にして活用する

建物付きのまま実家を貸し出すのが難しいのであれば、建物を解体し更地にした状態で他人に貸し出すのも良いでしょう。

更地の状態であれば、土地の活用方法の選択肢が増え、借り手も見つかりやすくなる場合があります。

立地や土地の広さ、形状によっては更地にしたとしても活用しにくい恐れがあるのがデメリットといえるでしょう。

第三者に土地を貸し出すことが難しい場合には、建物解体後に相続人が自宅を建てるのも選択肢のひとつです。

1-5 相続放棄する

実家の建物や土地に資産価値がほとんどない場合、活用予定がなく相続するとかえって面倒な場合には相続放棄も可能です。

ただし、資産価値のない実家だけを相続放棄することは認められず、相続放棄時には実家や預貯金、借金などすべての相続財産の権利を放棄しなければなりません。

以下のケースでは、実家を相続しても損する可能性があるので、相続放棄を検討すべきといえるでしょう。

- 実家や他の遺産以上に借金がある

- 実家が不動産価値のほとんどないエリアにある

実家に暮らしているのであれば居住用として相続しても良いですが、借金も相続してしまう場合は借金を承継しながらもそこに住み続ける価値があるかどうかを考えておきましょう。

このように、実家を相続した際の選択肢はいくつかあります。

ただし、相続放棄以外では名義変更登記など相続手続きが必要です。

次の章では、実家を相続する際に必要な手続きを流れ別に確認していきましょう。

2章 実家を相続する際に必要な手続き

ここでは、実家を相続した際に必要な手続きをそれぞれの期限とともに紹介します。

| 手続き | 期限 |

| 相続人の調査 | 特に期限はない(目安:2ヶ月以内) |

| 不動産の調査 | 特に期限はない(目安:2ヶ月以内) |

| 相続放棄 | 相続が開始された日から3ヶ月以内 |

| 遺産分割協議 | 特に期限はない(目安:3~10ヶ月以内) |

| 相続登記 | 特に期限はない(目安:3~10ヶ月以内) |

| 相続税の申告 | 相続が開始された日から10ヶ月以内 |

それぞれ詳しく見ていきましょう。

2-1 相続人の調査

遺産相続を進める際、正確な相続関係を把握するためにまず「相続人の調査」をしなければいけません。

相続人を正確に把握せずに遺産分割協議を行っても、その後で参加していない相続人がいることが発覚すれば、その遺産分割協議は無効となってしまうからです。

相続人の調査は、亡くなった人の生まれた日から亡くなった日までの戸籍謄本を収集することで行います。

戸籍謄本は通常3〜8通程度あるので、亡くなった日から遡りそれぞれの各本籍地で取得しましょう。

特に期限は決められていませんが、相続人の調査が遅れてしまうとすべての相続手続きが後ろ倒しとなってしまいます。

そのため、相続開始から2ヶ月程度を目安に済ませましょう。

2-2 不動産の調査

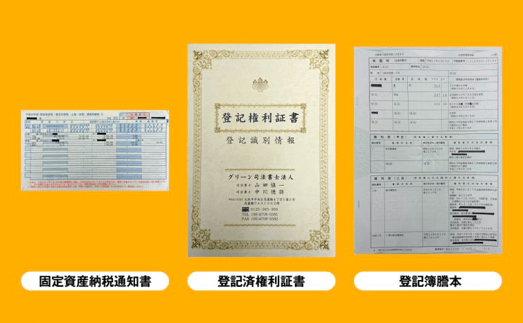

不動産を相続する際には、相続の対象である不動産の地番や家屋番号などの調査が必要です。

これらの情報は、以下の資料から収集できます。

| 書類名 | 特徴 |

| 固定資産税納税通知書 |

|

| 登記済権利証または登記識別情報通知 |

|

| 登記簿謄本 |

|

資料が見つからないときは・・・

これらの資料が見つからない場合は、相続不動産のある場所を管轄している市税事務所や市区町村役場で「名寄帳」を取得しましょう。

名寄帳には、亡くなった人が所有していたすべての不動産の地番や家屋番号が記載されています。

ただし、管轄している内の不動産の情報しか記載されていないため、複数の地域に不動産がある場合は、それぞれの市税事務所または市区町村役場で取得してください。

2-3 相続放棄

相続放棄をすれば、相続した財産の権利を手放せます。

借金などマイナスの遺産がある場合や遺産が不動産しかなく、特定の相続人以外は相続しない場合などに相続放棄を選択します。

遺産の全貌を見て、相続放棄をするかどうか検討しましょう。

相続放棄の期限は相続が開始した日から3ヶ月以内です。

期限が早いので、注意してください。

2-4 遺産分割協議

遺言書がない場合、遺産分割協議を行う必要があります。

遺産分割協議とは、誰がどの遺産をどれくらい相続するか相続人全員で行う話し合いです。

相続人全員で行う必要がありますが、集まって行う必要はなく、手紙やメール、電話などで行っても問題ありません。

遺産分割協議がまとまったら、遺産分割協議書を作成し、相続全員で署名・捺印をします。

遺産分割協議に期限はありませんが、遺産分割協議が完了しないと相続税の申告が煩雑になるため、相続税の申告期限より以前に済ませておくことが理想です。

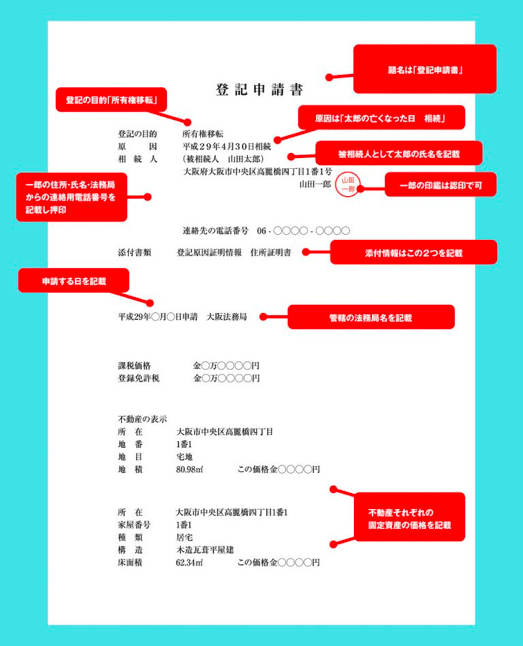

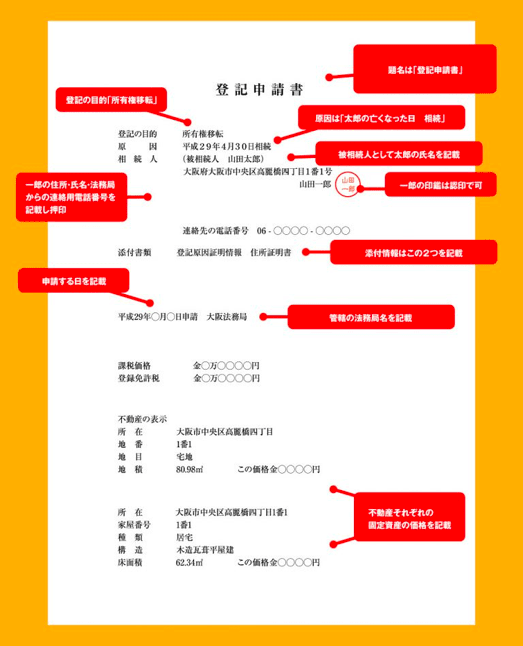

2-5 相続登記

実家を相続したら、実家の名義を亡くなった人から相続人へ変更しなければいけません。

この手続きを「相続登記」といいます。

相続登記は放置しておくと、土地の権利関係が複雑になってしまうなど様々なリスクがあります。

なるべく早めに手続きを行いましょう。

これまで当事者の判断に任されていて、義務化されていなかった相続登記が2024年から義務化されます。

相続した不動産を3年以内に登記しなかった場合、10万円以下の過料を受ける可能性があります。

相続登記がまだお済みでない方は、まずは早めに相続登記を行っておきましょう。

相続登記は、自分で行うこともできますが、司法書士に依頼することも可能です。

相続登記の義務化に関しては、以下の記事で詳しく解説しています。

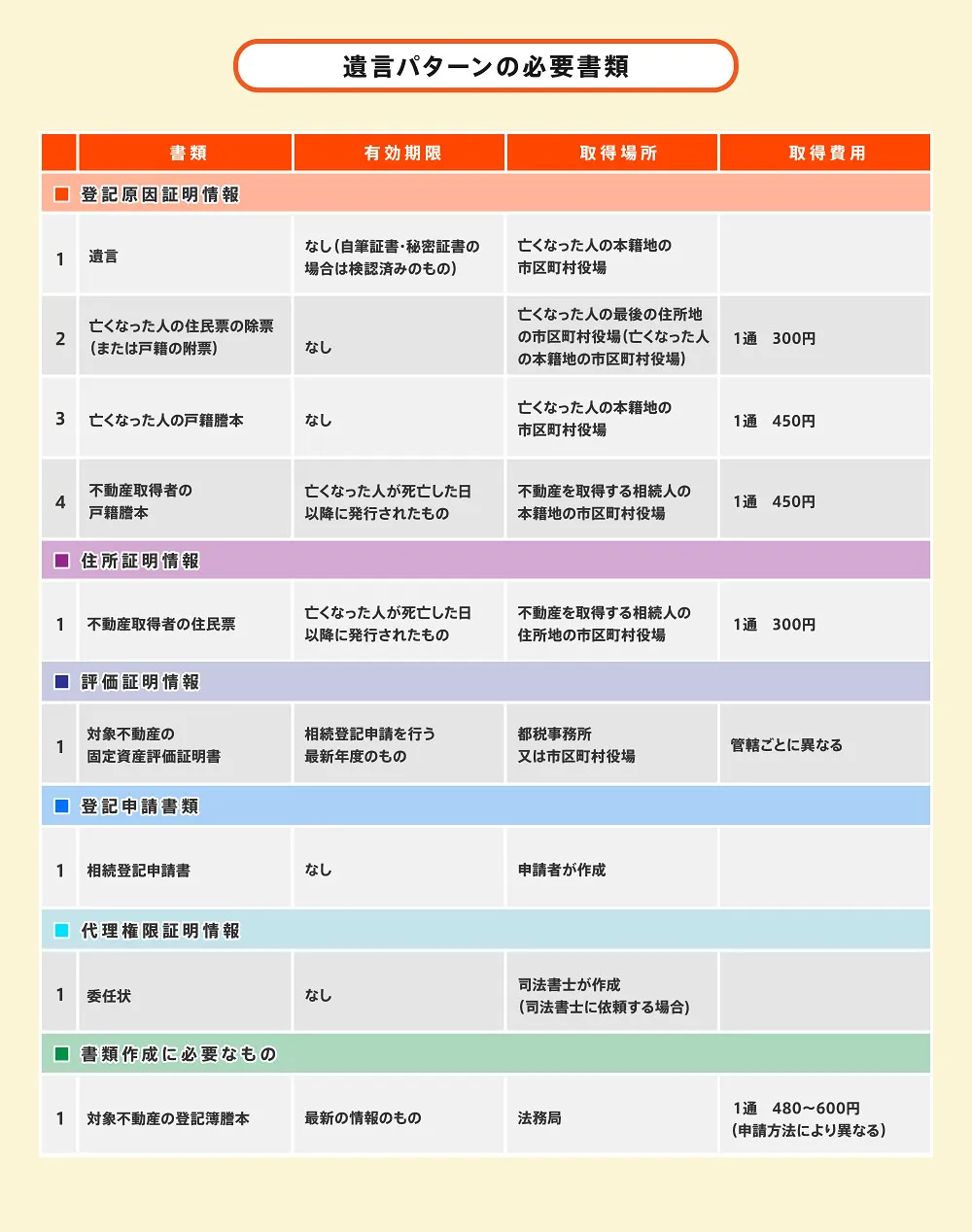

相続登記の必要書類は、以下のパターン別で異なります。

- 遺産分割による相続

- 法定相続分による相続

- 遺言書による相続

それぞれ確認していきましょう。

2-5-1 遺産分割協議による相続の場合

2-5-2 法定相続による相続の場合

2-5-3 遺言書による相続の場合

登記申請書を作成したら、集めた書類を添付して法務局にて申請します。

もし、書類などに不備があれば法務局から連絡がありますので、指示に従いましょう。

完了予定日までに特に連絡がなければ登記が完了なので、法務局で完了書類を受け取りましょう。

2-6 相続税の申告

相続財産の評価額が基礎控除を上回る場合には、相続税の申告と納税が必要です。

相続税の基礎控除は3000万円+(600万円×法定相続人の数)で計算できます。

相続税の申告は、相続が開始した日から10ヶ月以内に行わなければいけません。

これを過ぎてしまうとペナルティがありますので、必ず期限内に行いましょう。

相続税は相続財産の総額から算出した後に、申告書を作成し税務署へ提出します。

申告書は自身で作成することも可能ですが、一般的な確定申告とは異なり複雑な点が多いため、不安な場合は税理士に依頼しましょう。

なお、相続税の申告に必要な書類は以下の通りです。

【身分関係の書類】

- 被相続人の戸籍・除籍謄本、戸籍の附票

- 被相続人の住民票の除票

- 相続人全員戸籍謄本、戸籍の附票

- 相続人全員の住民票

- 相続人全員の印鑑証明書

- 相続人全員の身分証明書のコピー

【不動産関係の書類】

- 登記事項証明書

- 固定資産税の評価証明書

- 実測図

本章で解説したように、実家を相続した際には相続税がかかる場合があります。

また、相続登記時には登録免許税や司法書士への依頼費用がかかります。

次の章では、実家相続時にかかる税金と費用を詳しく紹介していきます。

3章 実家を相続した際にかかる税金と費用

実家相続時には相続税や登録免許税などの費用がかかります。

また、相続税申告や相続登記を専門家に依頼した場合には、報酬も別途かかkります。

実家相続時にかかる税金や費用は、以下の通りです。

| 税金 | ||

| 相続税 | 期限 | 相続開始から10ヶ月以内 |

| 支払先 | 税務署 | |

| 登録免許税 | 期限 | 登記申請時に印紙にて納める |

| 支払先 | 法務局 ※印紙の購入は郵便局などで可能 | |

| 費用 | ||

| 戸籍謄本等の取得費用 | 数千円~1万円程度 | |

| 司法書士へ名義変更を依頼する手数料 | 相場5万円〜15万円程度 | |

| 税理士へ相続税申告を依頼する手数料 | 相続財産の0.5〜1%程度 | |

それぞれ詳しく見ていきましょう。

3-1 相続税

相続税は、不動産を含む遺産を相続した場合にかかる税金です。

税額は不動産だけでなく他に相続したものがあればそれも含めた相続財産から算出します。

ただし、不動産の場合は金額が明確でないため、あらかじめ評価額を算出しなければいけません。

相続した不動産の評価方法は、下記の通りです。

| 土地 | 路線価 |

| 建物 | 固定資産税評価額 |

不動産評価には専門的な知識が必要なので、場合によっては税理士や不動産鑑定士などの専門家に依頼するのが良いでしょう。

3-2 登録免許税

登録免許税とは、登記手続きにかかる税金です。

相続における名義変更の場合は、不動産の固定資産評価額の0.4%が課されます。

例えば、不動産の固定資産税評価額が1,000万円の場合は4万円、2,000万円の場合は8万円の登録免許税がかかります。

3-3 戸籍謄本などの取得費用

税金以外にも、申請に必要な書類を取得する際に費用がかかります。

- 登記事項証明書:不動産1個につき600円

- 戸籍謄本類の発行手数料:300円程度

- 印鑑登録証明書:300円程度

- 郵便代:場所により異なる

その場で必要となる費用なため、事前に用意しておきましょう。

3-4 司法書士への依頼料

相続登記は自分で行うこともできますが、司法書士や弁護士への依頼も可能です。

相続登記の手続きを行うのが不安な人や時間がない人は、専門家に依頼するのが良いでしょう。

司法書士に名義変更手続きを依頼した場合の手数料の相場は、5〜15万円です。

相続した不動産の評価額、物件数、申請が必要な法務局の数によって増減します。

なお、グリーン司法書士法人・行政書士事務所では相続登記申請の手続きを3万円〜で承っております。

3-5 税理士への依頼料

相続税の申告は一般的な確定申告よりも複雑ですし、申告額を間違えてしまうと大きな損をするリスクがあります。

そのため、相続税に関しては税理士に任せることをおすすめします。

税理士に相続税の申告を依頼する手数料の相場は、相続財産の0.5〜1%程度です。

相続税には様々な控除や特例制度が用意されており、活用すれば相続税を節税できます。

次の章では、相続税の節税方法を確認していきましょう。

4章 実家を相続する際の節税方法

実家の相続は、現金や預貯金を相続する場合と違って、納税資金を別に自分で用意しなければなりません。

相続税の負担を少しでも減らすために、控除や特例を利用して、相続税を節税しましょう。

実家相続時に活用できる相続税の控除や特例は、下記の通りです。

- 相続税の配偶者控除

- 小規模宅地等の特例

- 相続空き家の3,000万円特別控除の特例

- 売却する場合の取得費加算の特例

- 配偶者居住権

それぞれ詳しく確認していきましょう。

4-1 相続税の配偶者控除

亡くなった人の配偶者が相続する場合、相続税の配偶者控除を受けられます。

相続税の配偶者控除は、配偶者の課税対象額が1億6,000万円であれば課税されない制度です。

そのため、亡くなった人の遺産を配偶者が相続すれば、相続税を大きく節税可能です。

一方で、将来配偶者が亡くなり子どもに相続する場合、相続人である子供は配偶者控除を使用できません。さらに、配偶者がご存命のときよりも相続人が1人減る(基礎控除額が減る)状況で相続するので、相続税が多くかかる点には注意が必要です。

4-2 小規模宅地等の特例

「小規模宅地の特例」とは、被相続人の自宅や賃貸アパート、貸駐車場、事業所などの土地の評価額を減額する特例です。

土地の評価額が減額されることで、結果的に減税に繋がります。

小規模宅地等の特例の対象となる土地は、下記の4つに区分されます。

| 種類 | 概要 | 限度面積 | 減額割合 |

| 特定居住用宅地等 | 亡くなった人の自宅 | 330㎡ | 80% |

| 貸付事業用宅地等 | 賃貸アパートや貸駐車場など収益物件 | 200㎡ | 50% |

| 特定事業用宅地等 | 亡くなった人の事業用地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 亡くなった人が自身の経営する同族会社に貸していた土地 ※同族会社とは、故人とその親族の持株割合が50%を超える会社 | 400㎡ | 80% |

土地の面積が限度面積を超える場合は、限度面積までが減額の対象となります。

なお、小規模宅地の特例によって減額できるのは土地のみであり、建物は対象外なので注意しましょう。

また、敷地に構築物のない空き地の場合も適用されません。

4-3 相続空き家の3,000万円特別控除の特例

相続空き家の3,000万円特別控除の特例とは、相続した実家を売却する際に受けられる特例です。

故人の死亡により空き家となった住宅を相続し、その住宅を売却した場合、売却益から3,000万円の特別控除を受けられます。

なお、亡くなった人と誰かが生前に同居していた場合は適用されません。

あくまで故人が死亡した時点で一人暮らしだった場合に適用可能です。

4-4 売却する場合の取得費加算の特例

取得費加算の特例とは、相続により取得した土地や建物などを3年10ヶ月以内に譲渡(売却)した場合、相続税額の一定金額を譲渡資産の取得費に加算できる特例です。

取得費加算の特例が適用される条件は以下の通りです。

- 相続または遺贈によって取得した財産であること

- 相続時に相続税が課されていて納税していること

- 相続開始日の翌日から3年10ヶ月以内に売却していること

不動産を売却した際には「売却代金―取得費―手数料」に対して、譲渡所得税がかかります。

相続して不動産を取得した場合、購入とは異なるので原則であれば取得費はかかりません。

しかし、取得費加算の特例を活用すれば、相続税を「取得費」として一部加算でき、譲渡所得税の節税に繋がります。

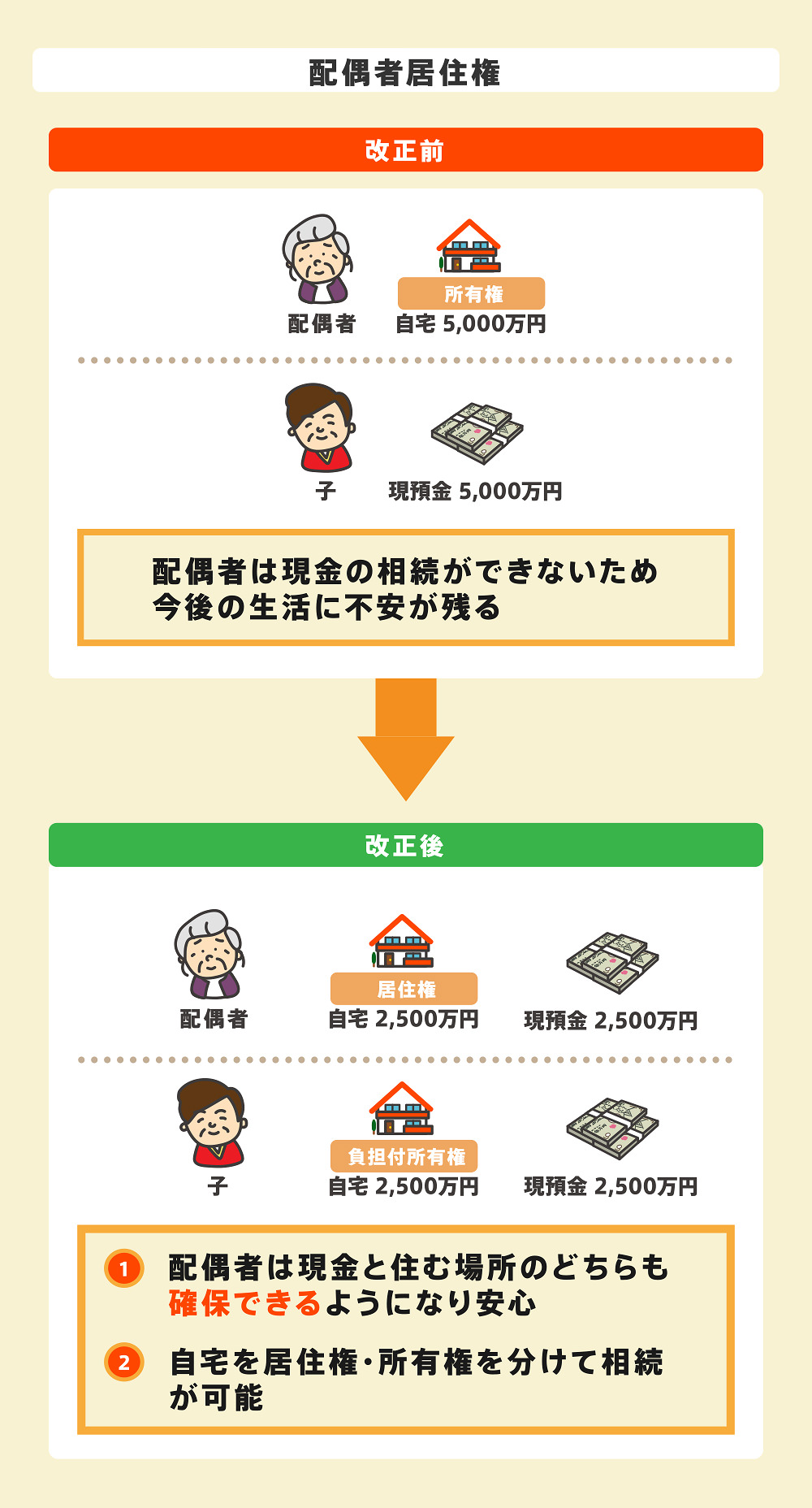

4-5 配偶者居住権の活用

配偶者居住権は相続が発生する前に亡くなった人の配偶者が住んでいた家は、配偶者がその自宅のを相続しなくても、住める権利です。

例えば、夫が亡くなり、残した遺産が自宅5,000万円、現金5,000万円の遺産を遺したとします。

上記のように、法定相続人が妻と子の場合、それぞれが5,000万円ずつ相続します。

しかし、妻が今の家にこれからも住み続けるために自宅を相続すると現金は相続できません。

そうすると、妻は住む場所を失わずにすんだものの今後の生活資金に不安が残ってしまいます。

上記のケースで、配偶者居住権を活用すると、妻は自宅に住み続けながら現金も相続可能です。

自宅を配偶者居住権2,500万円と負担付所有権2,500万円に分けた場合、妻は現金2,500万円を相続できます。

さらに、配偶者居住権は配偶者が亡くなったタイミングで消滅するので、二次相続対策としても有効です。

上記のケースで、配偶者居住権を適用した場合、妻が亡くなったときに配偶者居住権は消滅し、子供は現預金のみを相続します。

結果として、相続財産が減ることになるので、相続税対策に繋がります。

通常、家などの不動産を贈与する場合、贈与税がかかります。

贈与税は相続税より高額で、3,000万円を超えると50%以上の贈与税がかかってしまうのです。しかし、長年連れ添った夫婦であれば贈与税が最大2,000万円までかかりません。

これを贈与税の配偶者控除(通称おしどり贈与)といいます。適用要件は以下の通りです。

- 婚姻期間が20年以上であること

- 配偶者に対して居住用の不動産又は購入用の資金を贈与したこと

さらに、通常であれば亡くなった日から数えて3年以内の贈与の場合、相続財産として相続税の課税対象となるところ、贈与税の配偶者控除を利用すれば、贈与が3年以内だったとしても相続財産として加算されず相続税もかかりません。

自分が亡くなった後に、配偶者のお住いが心配という方は元気な間に住宅を配偶者に譲っておくというのも一つの手段です。

5章 実家を相続する際の注意点

実家は不動産であるため、現金のように融通が効きません。

そのため、以下の点に注意が必要です。

- 家と他の財産は平等に遺産分割できない

- 誰の名義にするかは慎重に検討する

- 名義変更手続きは速やかに行う

- 共有名義はトラブルになりやすいので避ける

- 実家が空き家になるなら売却を検討する

それぞれ詳しく解説していきます。

5-1 家と他の財産は別々で計算できない

遺産分割をする際、現金や不動産など形式に区別はありません。

例えば、3,000万円の家と1,000万円の預金があり、兄弟2人で分けるとします。

遺産総額は4,000万円と換算され、兄弟それぞれ2,000万円ずつ相続する権利があります。

「兄は家、弟は預金」で納得してもらえれば問題ありませんが、預金を平等に分けようと思うと、相続した側が残りの1,000万円を要求してきた場合、相応の現金を支払わなければなりません。

実家を売却するつもりであれば、売却代金で補填できますが、元々実家に住んでいた場合は売ることもできません。

そのため、他の相続人に支払う代償金を自分で用意しなければならないので注意しましょう。

実家を相続した人が他の相続人に代償金を支払うことが想定される遺産分割では、相続対策として遺言書の作成や生命保険、生前贈与などで事前に対策をしておくのがおすすめです。

これらの対策は自分で行うこともできますが、専門的な知識が必要であり、ベストな選択をするのが難しいです。

そのため、司法書士や弁護士など相続に詳しい専門家へ相談すると良いでしょう。

5-2 誰の名義にするかは慎重に検討する

実家の所有者が亡くなった後も、実家で暮らし続ける親がいるのであれば、実家の名義を親にするか子どもの誰かにするかどちらかになるかと思います。

また、相続した人へ名義変更手続きすることになります。

なお、名義人と実際に住んでいる人を一致させなければならないわけではありません。

実家を相続する人を決めるにあたり、考慮しておきたいことを2つ確認していきましょう。

5-2-1 二次相続対策を考慮する

親が相続する場合は、配偶者控除があるため実家が高額な場合でも1億6,000万円以内であれば相続税がかかりません。

しかし、親が相続しても、結局は後々子どもが相続することになり、相続税が発生する場合、子供が相続税を払わなければなりません。

二次相続まで考えたときに、本当に実家の名義を親にするべきなのかを検討した方が良いでしょう。

5-2-2 親が認知症になるリスクを考慮する

実家を親名義にする場合には、将来、売却の可能性はないか検討しておく必要があります。

例えば、親の介護費用を捻出するための実家売却などです。

なぜなら、親が認知症などによって判断が難しくなってしまっていると、いざというときに売却手続きを進められないからです。

親が実家を相続する際には家族信託、実家を子供名義にして親が住み続ける場合には配偶者居住権を活用するなど、他の制度の活用も検討しておきましょう。

自分たちに合う相続方法を決めるには、複数の制度のシミュレーションをする必要があり、専門的な知識が必要です。

必要に応じて、司法書士や弁護士など相続に詳しい専門家へ相談すると良いでしょう。

5-3 名義変更は速やかに行う

不動産の名義変更には、2022年時点では法的な期限はありません。

だからといって、名義変更をしないまま放置してしまうと以下のリスクが生じます。

- 新たな相続が発生し、相続人が増えることで遺産分割協議が難航する

- 相続人の気が変わり相続登記の手続きに協力してくれなくなる

- 相続人が認知症になってしまい、必要なときに相続登記ができなくなってしまう

手続きは少々面倒ですが、それよりもリスクのほうが大きいのでなるべく速やかに名義変更の手続きをしましょう。

これらのリスクに対応するため、2021年(令和3年)に相続登記義務化の法案が可決され、2024年(令和6年)までに施行予定となっています。

近いうちに相続登記が義務化されることが確定しているので、今のうちにしっかりと相続登記をしておきましょう。

時間がない、めんどくさいという方や、手続方法がわからないという方は司法書士に依頼することをおすすめします。

5-4 共有名義はトラブルになりやすいので避ける

不動産の名義は、相続人数人で共有名義として相続できます。

遺産が不動産しかなく、相続人間で分配が難しいため共有名義にするケースもあるでしょう。

しかし、結論から言うと共有名義による相続はあまりおすすめできません。

共有名義にした場合、売却しようと思ったとき共有者全員の同意が必要です。

共有者の一人でも反対されたり、認知症などになってしまったりした場合、スムーズに売却できません。

また、共有者の誰かが亡くなった際、その人の相続人へ相続されます。

場合によっては関係性の薄い人(共有者の配偶者やその親族など)と共有するケースもあるでしょう。

そのため、トラブルに発展することも珍しくありません。

5-5 実家が空き家になるなら売却を検討する

住宅は空き家のままにしておくと劣化し、雨漏りやシロアリなどの被害が出る可能性も高くなります。

空き家になると、不動産としても価値もどんどん下がる一方です。

さらに、不動産は活用していなくても所有しているだけで、固定資産税や維持費がかかります。

相続されてから3年以内の売却であれば、様々な控除や特例が受けられますので、住む予定がないのであれば早めに売却することを検討しましょう。

まとめ

実家を相続する場合、現金を相続するよりも手続きが複雑です。

名義変更の手続や、土地・住宅の評価などをしなければいけません。

そのため、トラブルや手続きのミス・漏れが生じることも珍しくありません。

さらに、相続人が実家に住み続ける予定がない場合、相続した実家の扱いについても困ってしまうのではないでしょうか。

相続した実家の活用方法や処分方法に関しては、物件やご家族の状況を見ながらどうするか慎重に考えましょう。

もし売却をお考えであれば、早めの売却をおすすめします。

本記事で紹介したように、実家の相続時には様々な手続きや決断が必要です。

自分で手続きを行うのが大変、実家の活用方法がわからないと不安であれば、相続に詳しい司法書士や弁護士などの専門家への相談しましょう。

グリーン司法書士法人では、相続登記を始めとした相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

相続した実家の名義変更をしないとどうなる?

名義変更の手続きに期限はないので、相続した家に親名義のまま住み続けることは法律上問題ありません。

しかし、名義変更をしないことによって以下のトラブルが生じることがあります。

①新しい相続が発生した際にトラブルになる

②売却したり、不動産担保ローンを組んだりできない

③親名義のままでも相続税や固定資産税はかかる

また、令和6年を目途に相続登記が義務化されるので、早めに名義変更(相続登記)をしておきましょう。

▶詳しくはコチラ実家の片付け方は?

親が年を重ねていくにおいて実家の片付けや、必要な生前整理を済ませているのと、そうでないのでは負担が大きく異なります。

実家を効率的に片付けるには以下の5つの手順を参考に進めていきましょう。

①親や兄弟姉妹に実家の片付けをすることを伝えておく

②家族と捨てるもの、捨てないものの基準や価値観を共有しよう

③1部屋ずつ片付けていこう

④思い入れのないものから捨てよう

⑤アルバム・手紙など判断に迷うものは最後まで残そう

あまりにも散らかっている場合は業者へ依頼するのも一つの手です。

▶生前整理のコツと効率的な手順を見る家を相続したら相続税がかかる?

家を相続したときには相続税がかかる可能性があります。

ただし、相続税は家などの不動産だけでなく、預貯金や株式などすべての相続財産を合計して計算します。

▶相続税の計算について詳しくはコチラ

(-1 評価, 1 投票)

(-1 評価, 1 投票)