監修者:山田 愼一

「不動産を相続したけど、どうしたらいいんだろう。」

不動産の相続など、何度も経験することではないので、どうすればよいか分からないのも当然です。また、相続税やかかる費用についても心配されていることでしょう。

不動産は高額でかつ現金のように簡単に分けることができないため、相続トラブルの種になることが少なくありません。また、法務局での名義変更など、とても煩雑な手続きも必要です。

不動産を相続した際の手続きや税金などについて事前に理解しておくことで、実際に相続したときにスムーズに進めることができます。 この記事では、不動産相続にかかる手続きの流れや、注意点、相続税に関することに加えて節税の方法についても解説しています。

今後不動産を相続する可能性がある方や、今不動産の相続についてお悩みの方は、ぜひこの記事を参考にしてください。

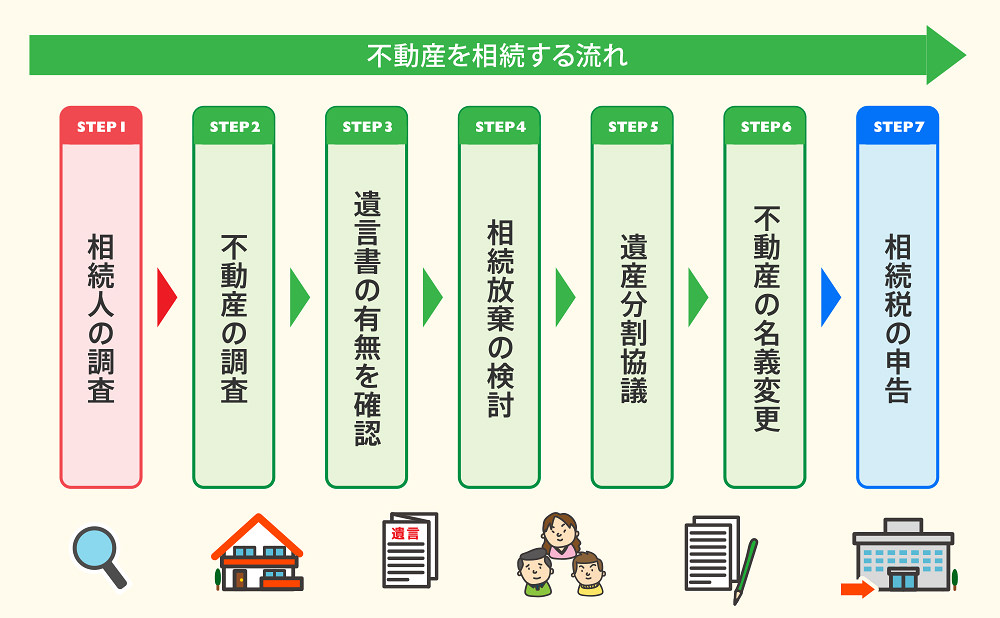

1章 不動産を相続する流れ

不動産を相続するにあたり、いくつかの手続きがあります。大きな流れとしては、以下のイラストの通りです。

それではSTEPごとに詳しく見ていきましょう。

STEP① 相続人の調査

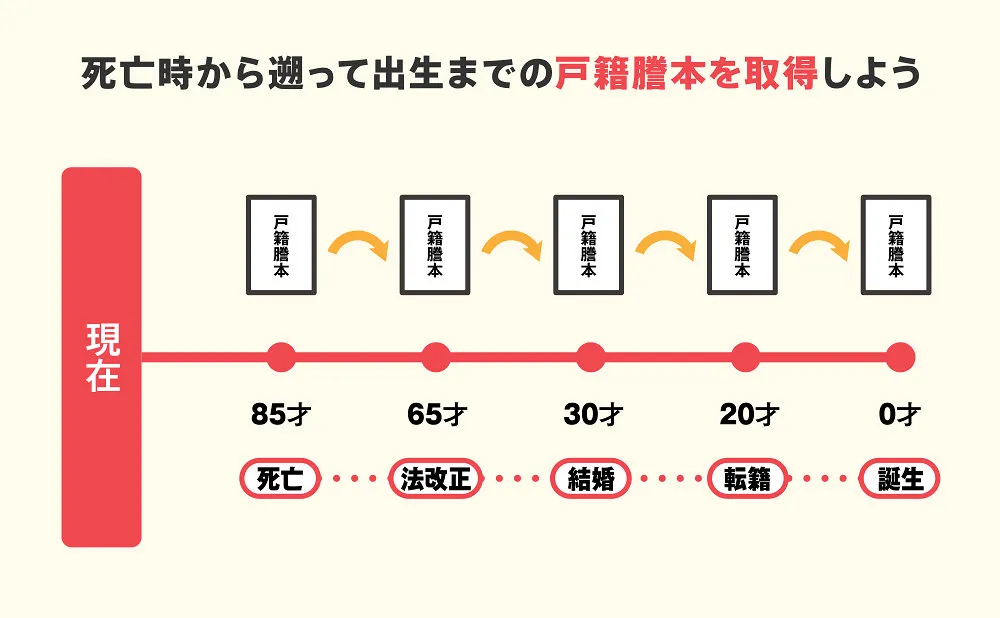

不動産に関わらず、遺産相続を進める際には、正確な相続関係を把握するためにまず「相続人の調査」が必要です。遺産分割協議で話がまとまったあと、協議に参加していない相続人がいることが発覚すると、その遺産分割協議は無効となってしまいます。

相続人の調査は、被相続人の「生まれた日から亡くなった日までの戸籍謄本」を収集することで行います。

戸籍謄本は、法改正や結婚、転籍などによって通常3〜8通程度ありますので、亡くなった日からさかのぼり、戸籍の変更があった場合は各本籍地で取得しなければいけません。

相続人の調査について詳しくはこちらを御覧ください

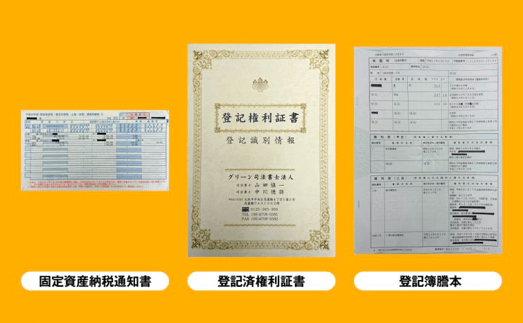

STEP② 不動産の調査

相続の対象である不動産の地盤や家屋番号などの情報が必要です。これらの情報は以下の資料から収集することができます。

- 固定資産納税通知書

固定資産税の納付について毎年市区町村役場から納税者に届く書類です。もし手元にない場合は、管轄内の市区町村役場にて再発行してもらえます。 - 登記済権利証または登記識別情報通知

不動産を購入したり、相続したりした際に法務局で発行される書類です。再発行はできません。 - 登記簿謄本

登記事項が記載されている書類です。法務局で取得できます。最新のものが必要なため、古いものが見つかったとしても、再度発行してもらいましょう。

STEP③ 遺言書の有無を確認

被相続人が遺言書を残していないか確認しましょう。公正証書として残している場合は、公正証書は公証人役場に問い合わせれば調べてくれます。また、自筆で書かれた遺言は法務局に預けることもあるので、遺言書が書かれているはずなのに、見つからない場合などは法務局にも確認が必要です。この制度は「自筆証書遺言書保管制度」と呼ばれ、2020年7月10日よりスタートした新しい制度です。

もし、自宅などで自筆遺言書が見つかった場合は勝手に開封してはいけません。未開封のまま家庭裁判所に持参し、検認してもらう必要があります。これを遺言書の検認手続といいます。

遺言書の検認手続きについて詳しく知りたい方はこちら

法務局や裁判所の手続きについては、司法書士へ依頼することもできるので、平日にお時間がとれない方や不安な方は司法書士へ相談してみましょう。

STEP④ 相続放棄の検討

相続するのはプラスの遺産だけではなく、マイナスの遺産も含まれます。

借金などのマイナスの遺産が他の遺産によってまかなえなさそうな場合は、相続放棄を検討しましょう。相続放棄をする場合は相続が開始したことを知った日から3ヶ月以内に相続放棄の申し立てを家庭裁判所でしなければいけません。

もし、相続人全員が相続放棄をする場合は注意が必要です。もし、遺産の一部を使ってしまったり換金してしまったりした場合相続放棄ができなくなってしまいます。不動産も売却してしまうと相続放棄ができなくなるため、相続人に相続放棄の意思を確認するまで決して売却しないようにしましょう。

相続放棄についてより詳しく知りたい方はこちらを御覧ください。

STEP⑤ 遺産分割協議

相続人や不動産の調査、相続放棄の意思確認が済んだら、いよいよ遺産分割協議に入ります。不動産の名義を変更するためにもこの遺産分割協議は必要です。

不動産を含む遺産を「誰が、なにを、どのように」相続するかを話し合います。遺産分割協議は集まって行う必要はなく、手紙やメール、電話などで行っても問題ありません。

遺産分割協議がまとまったら遺産分割協議書を作成し、相続人全員に署名・捺印をしてもらいましょう。それらが済んだら、遺産分割協議は完了です。

もし、現在被相続人の配偶者が実家に居住しているが、将来的に売却することを検討しているという方は配偶者居住権の活用も検討しておくと良いでしょう。「配偶者居住権」とは、配偶者であれば家ではなく「家に住む権利」を相続することができるものです。詳しくは4章で解説していますのでそちらも御覧ください。

遺産分割協議について詳しく知りたい方はこちらを御覧ください

STEP⑥ 不動産の名義変更

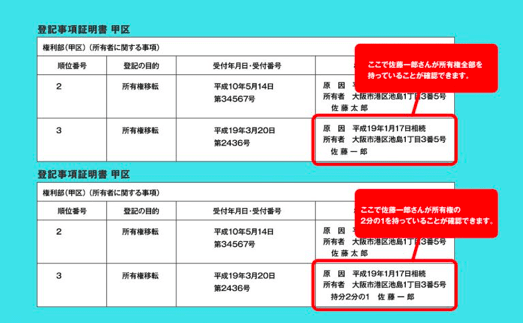

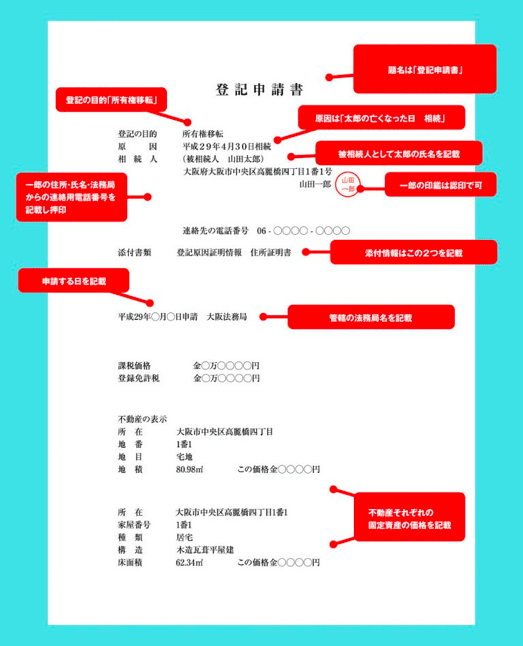

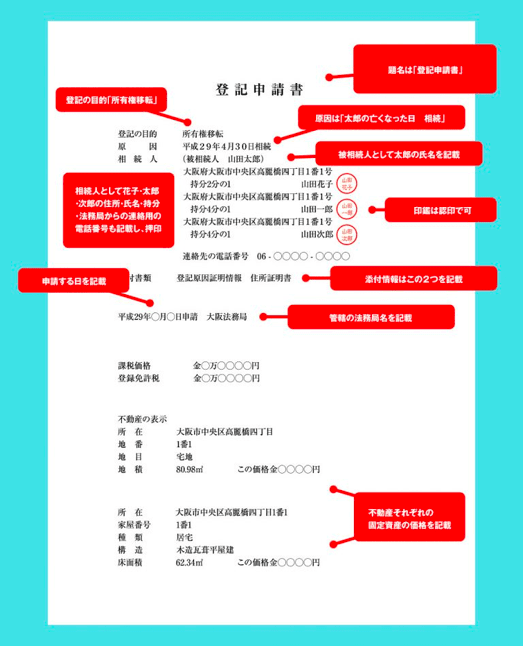

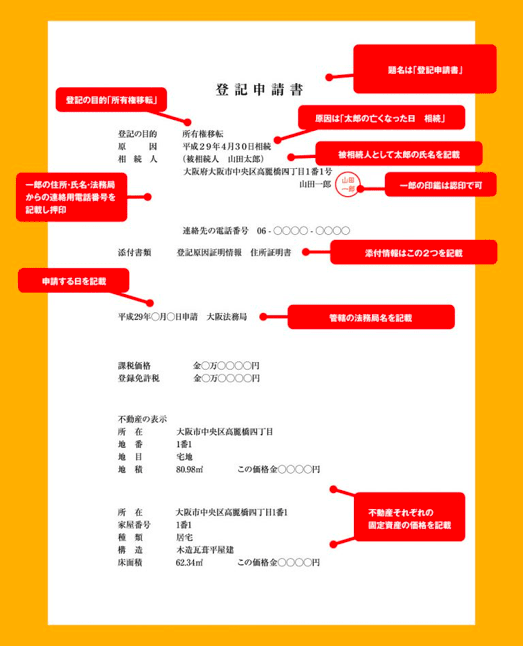

不動産を相続する人が決まったら、不動産の名義を相続する人に変更します。この手続を「不動産の相続登記」といいます。

被相続人が生前に売却していたり、他の人と共有している可能性もあるので最初に不動産の所有者を確認しましょう。不動産の所有者は登記事項証明書で確認できます。登記事項証明書は最寄りの法務局で1通600円で取得することができます。

所有者が被相続人であることが確認できたら相続登記に必要な書類を集め、 必要書類が集まったら、相続登記の申請書類を作成します。

必要書類と登記申請書は遺産分割協議による相続、法定相続分による相続、遺言書による相続の場合でそれぞれ異なります。

それぞれのケースで必要な書類と書式は以下のとおりです。

【遺産分割協議による相続の場合】

【法定相続による相続の場合】

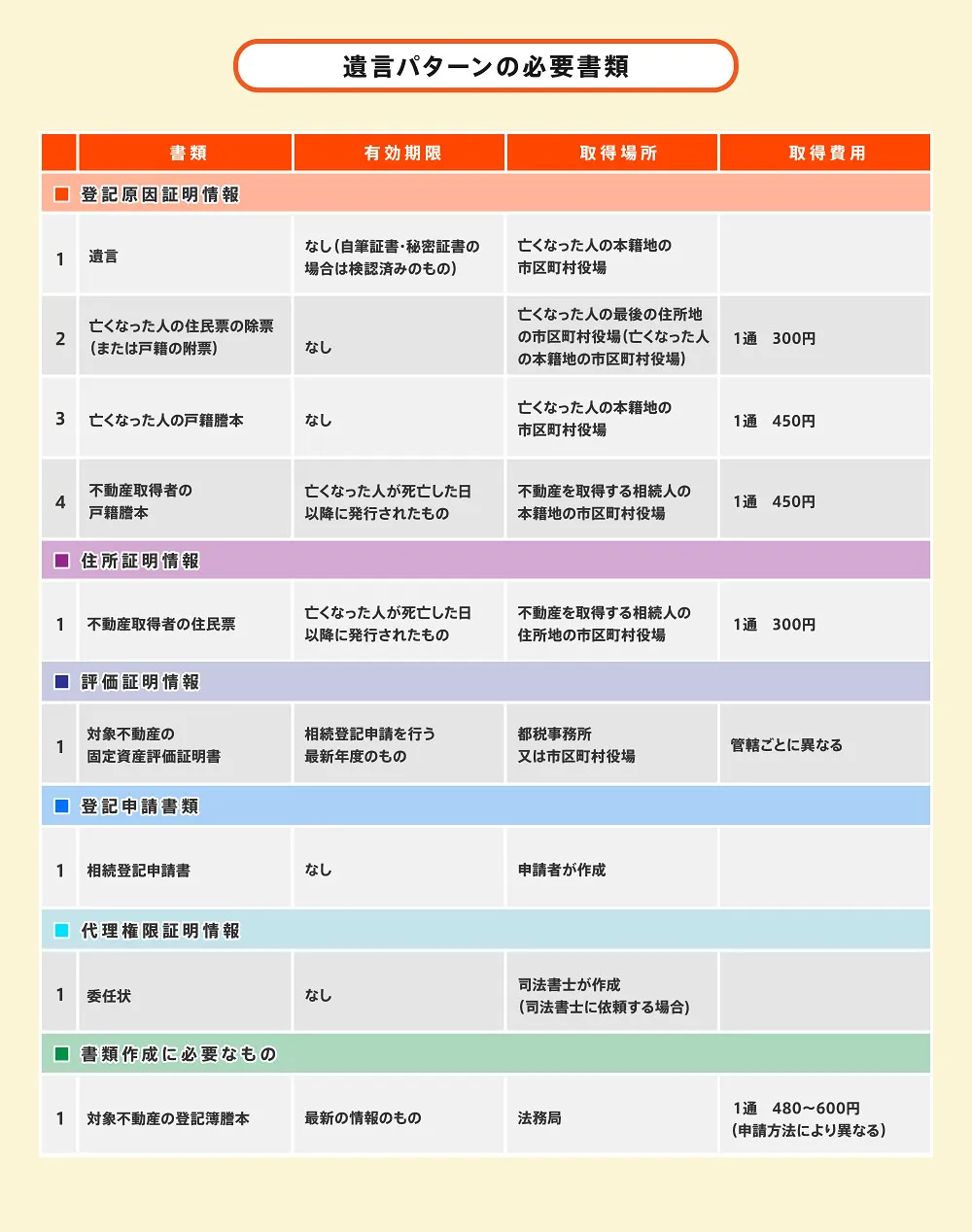

【遺言書による相続の場合】

申請書を作成したら、必要書類を添付して法務局へ申請します。申請方法は以下の3つの方法がありますので、ご自身に合う方法で申請しましょう。

- 窓口に持参する

- 郵送で申請する

- オンラインで申請する

ただし、オンラインで申請する場合には電子証明書の取得やパソコンの設定が必要であるなど手間と費用がかかるので、おすすめできません。

もし不備があった場合は法務局から連絡がありますので、指示に従って対応しましょう。

完了予定日までに連絡がない場合は登記が完了したということですので、法務局で完了書類を受け取りましょう。

不動産の相続登記について詳しく知りたい方はこちらを御覧ください。

“相続登記が義務化されます”

これまで、相続登記をするかは相続人の自由に任されていました。

しかし、相続登記をしないまま長年放置され、今となっては誰が相続人なのか全く分からない土地が激増したため、政府はこれに対応するため、相続登記の義務化に向けた議論を続けてきました。

そして、令和3年(2021年)に相続登記義務化の法案が可決され、令和6年(2024年)までに施行予定となっています。

このため、次の相続が発生した時には義務化されている可能性が高いでしょう。今のうちから、一人でも相続人が少ない間に、なるべく早く手続きをされるのがオススメです。

STEP⑦ 相続税の申告

遺産を相続し、相続税がかかる場合は相続税を申告し、支払わなければいけません。なお、財産が基礎控除【3000万円+(600万円×法定相続人の数)】以内であればそもそも相続税はかからないので、申告も不要です。

相続税の申告は、相続が開始した日から10ヶ月以内に行わなければいけません。これを過ぎてしまうとペナルティがありますので、必ず期限内に行いましょう。

相続税は、相続財産の総額から算出し、申告書を作成し、税務署へ提出します。

相続税の申告に必要な書類は以下のとおりです。

【身分関係の書類】

- 被相続人の戸籍・除籍謄本、戸籍の附票

- 被相続人の住民票の除票

- 相続人全員戸籍謄本、戸籍の附票

- 相続人全員の住民票

- 相続人全員の印鑑証明書

- 相続人全員の身分証明書のコピー

【不動産関係の書類】

- 登記事項証明書

- 固定資産税の評価証明書

- 実測図

申告書ができたら必要書類を添付して管轄の税務署へ提出しましょう。なお、万が一申告期限を過ぎてしまったり、実際より少額で申告してしまったりすると加算税や延滞税がかかってしまうので注意が必要です。

相続税申告は、一般的な確定申告とは異なり複雑な点が多いため、不安な場合は税理士に依頼しましょう。

相続税の申告について詳しく知りたい方はこちらを御覧ください。

2章 不動産を相続するときのポイント

不動産は、現金などとは異なり簡単に分割ができませんし、目に見えて価値がわからないためトラブルに発展しやすいものです。

また、不動産を相続する場合、一度相続する人や相続する割合を決定すると、後から簡単に変更することができないため慎重に行う必要があります。もし、相続人だけでは判断が難しいという場合は、司法書士など相続に詳しい専門家に相談しましょう。

ここでは不動産にを相続する際のポイントについて解説しますので、不動産の相続がある、今後発生する可能性がある場合は理解しておきましょう。

2-1 速やかに名義変更の手続きをしよう

不動産の名義変更(登記)には、期限はありませんし、手続きをしなくても罰則などはありません。

しかし、だからといって相続後に放置しておくと以下のようなリスクが生じる可能性があります。

- 新たな相続が発生し、相続人が増えることで遺産分割協議が難航する

- 相続人の気が変わり相続登記の手続きに協力してくれなくなる

- 相続人が認知症になってしまい、必要なときに相続登記ができなくなってしまう

このようなリスクを避けるためにも速やかに相続登記の手続きをしましょう。相続開始から10ヶ月以内に済ませることがベストです。

相続登記の手続き全般、手続きが遅れることで生じるリスクついて詳しく知りたい方はこちらを御覧ください。

2-2 できれば共有名義は避けよう

不動産は、誰か1人の名義にする必要はなく、相続人数人で共有名義にすることも可能ですが、あまりおすすめはできません。

共有名義にした場合、売却の際に共有者全員の同意が必要になります。共有者間で意見が分かれたり、共有している誰かが認知症になった場合、スムーズな売却ができなくなってしまいます。

また、共有している人に相続が発生した場合、その人の相続人へ相続される事となり、関係性の薄い人(共有者の兄弟の配偶者の子など)と共有になる可能性もあります。

2-3 すぐに売却する場合は共有名義にしてもよい

相続後、すぐに売却することを共有する相続人全員が納得している場合は共有名義にしても特に問題はないでしょう。

しかし、共有者の中に外国在住者がいる場合や人数がかなり多くなる場合は、共有名義にするべきか否か検討したほうがよいかもしれません。

媒介契約や不動産決済、登記手続きなどの売却手続きは名義になっている全員が行わなければいけません。人数が多ければそれだけ手間が増えますし、海外にお住まいの方がいればスムーズに進めることは難しいでしょう。

売却して得たお金を分配する予定であれば、事前に遺産分割協議でその旨を決めておき、代表者の名義にし、売却後に分配することをおすすめします。

2-4 節税対策と争族対策はバランス良く

不動産相続をするにあたり、節税対策をする方法はいくつかあります。しかし、節税ばかり気にしていたら他の相続人とトラブルに発展したり、最終的に不動産の運用が難航したりする可能性があります。

例えば、節税のために配偶者控除を利用すべく被相続人の配偶者に相続したとします。しかし、その配偶者がご高齢で、突然認知症になってしまった場合、不動産の管理や運用、処分ができなくなってしまいます。

節税と、その後の運用について不安があれば司法書士などの専門家へ相談することをおすすめします。

3章 不動産を相続するときにかかる税金と費用

不動産はお金ではなく、「もの」を相続しているので相続税はかからないのでは?と思う方もいるでしょう。しかし、不動産を相続した場合でも、相続税がかかります。

それだけでなく様々な費用がかかりますのでここでは不動産相続にかかる税金と費用について解説します。

| 税金 | ||

| 相続税 | 期限 | 相続開始から10ヶ月以内 |

| 支払先 | 税務署 | |

| 登録免許税 | 期限 | 登記申請時に印紙にて納める |

| 支払先 | 国 ※印紙の購入は郵便局などで可能 | |

| 費用 | ||

| 戸籍謄本等の取得費用 | 数千円~3万円程度 | |

| 司法書士へ名義変更を依頼する手数料 | 相場3万円〜10万円程度 | |

| 税理士へ相続税申告を依頼する手数料 | 相続財産の0.5〜1%程度 | |

それぞれ詳しく見ていきましょう。

3-1 相続税

相続税は、不動産だけでなく相続した遺産総額から算出します。

ただし、不動産の場合現金のように金額が明確でないため、あらかじめ評価額を算出する必要があります。

不動産の評価方法は以下のとおりです。

| 土 地 | 路線価 |

| 建 物 | 固定資産税評価額 |

上記で不動産の評価は可能ですが、評価には専門的な知識が必要であり、一般の方には困難です。評価をする場合は税理士や不動産鑑定士などの専門家へ依頼しましょう。

不動産の評価方法について詳しく知りたい方はこちら

相続税の算出方法は以下のとおりです。

①基礎控除の算出3,000万円+600万円×法定相続人=基礎控除額

②課税対象額の算出遺産総額-基礎控除額=課税対象額

③相続税額の算出課税対対象額×税率-控除額=相続税額

具体的な税率や控除額は遺産総額によって異なります。税率・控除額の一覧は以下になります。なお、これに加え、条件を満たしていれば「小規模宅地の特例」が活用できる場合があります。

では具体な例で見てみましょう。

相続税の算出例

【遺産総額】1億円(現金5,000万円 不動産5,000万円)

【相続人】2人(長男・長女)

【相続割合】長男:1/2(不動産) 長女:1/2(現金)

【控除額】3000万円+600万円×2=4200万円

【課税額】1億-4200万円=5800万円長男:2900万円 長女:2900万円

【税率・控除額】税率:15% 控除額:50万円

【相続税】2900万円×15%-50万円=385万円

相続税について詳しく知りたい方はこちらを御覧ください

3-2 登録免許税

登録免許税とは、登記手続きの際に国収める税金です。相続における名義変更については、不動産の固定資産評価額の0.4%の登録免許税が課税されます。例えば、不動産の評価額が1,000万円の場合の登録免許税は4万円となります。

納税書などで納税するのではなく、納める額の分だけ印紙を購入することで納めます。

登録免許税について詳しく知りたい方はこちら

3-3 戸籍謄本等の取得費

上記の税金の他に、申請に必要な書類の取得費用がかかります。具体的には以下の通りです。

- 登記事項証明書:不動産1物件につき600円

- 戸籍謄本類の発行手数料1通:500~700円程度

- 印鑑登録証明書:500円程度

- 郵便代:場所により異なる

3-4 司法書士へ名義変更を依頼する手数料

不動産の名義変更手続きは複雑なため、司法書士に依頼をする方も多いでしょう。

名義変更する物件数、不動産評価額などによって、かかる手数料は増減します。

司法書士に名義変更手続きを依頼した場合の手数料の相場は3〜10万円です。

グリーン司法書士法人・行政書士事務所では相続登記申請の手続きを30,000<円〜で承っております。

3-5 税理士へ相続税申告を依頼する手数料

相続税の申告も非常に複雑です。特に土地の評価などは一般の方だと難しいでしょう。そのため、相続税に関しても税理士に依頼することをおすすめします。

税理士に相続税申告を依頼する手数料の相場は相続財産の0.5〜1%程度とされています。

4章 不動産を相続するときの節税方法

不動産を相続する場合、誰しもがかかる税金は抑えたいですよね。

ここでは不動産を相続する際の節税方法について解説します。

4-1 相続税の配偶者控除

相続税には基礎控除などの控除がありますが、配偶者が相続する際には別途「配偶者控除」があります。

配偶者控除は、配偶者の課税対象額が1億6000万円以下であれば相続税が課税されない制度です。

そのため、被相続人の遺産を配偶者が相続することで相続税を大きく節税することは可能です。しかし、将来配偶者が亡くなり子どもに相続させることになれば、結局相続する人は配偶者控除を使えず、さらに相続人が1人減る(基礎控除額が減る)状況で相続することとなり、相続税が多くかかることとなるので注意が必要です。

配偶者控除について詳しく知りたい方はこちらをご覧ください

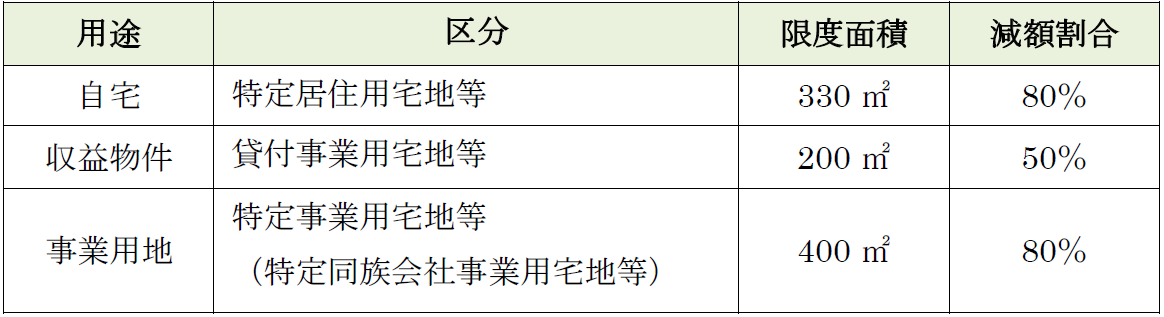

4-2 小規模宅地の特例

「小規模宅地の特例」とは、被相続人の自宅や賃貸アパート、貸駐車場、事業所などの土地の評価額を減額し、税額を減額させる特例です。

この特例の対象となる土地は、以下の4つに区分されます

・特定居住用宅地等(亡くなった被相続人の自宅)

・貸付事業用宅地等(賃貸アパートや貸駐車場など収益物件)

・特定事業用宅地等(被相続人の事業用地)

・特定同族会社事業用宅地等(亡くなった人が自身の経営する同族会社に貸していた土地)

※同族会社とは、被相続人とその親族の持株割合が50%を超える会社です。

それぞれの特例が適用できる免責の上限と減額割合は以下のとおりです。

土地の総面積が限度免責より広い場合は、限度面積の部分のみが減額の対象となります。

なお、小規模宅地の特例によって減額できるのは土地のみであり、建物の評価額は減額できません。また、空き地など土地に構築物がない土地の場合も適用対象外です。

小規模宅地の特例について詳しく知りたい方はこちらを御覧ください

4-3 空き家の特例

被相続人が亡くなったことにより空き家になった住宅を相続し、その住宅を売却した場合その利益から3000万円の特別控除があります。

この特例はあくまで空き家をなくすことを目的としているため、被相続人が亡くなった時点で一人暮らしだった場合に限ります。

また、その他にもこの特例が適用されるには以下のような条件があります。

- 1981年(昭和56年)5月31日以前に建築された建物であること

- 建物の耐震性が認められること

- 耐震性がない場合は耐震リフォームをしていること

- 相続時から売却時まで、事業・貸付・居住などの用途として利用していないこと

住宅に耐震性がない場合はリフォームが必要であるため、注意が必要です。

4-4 売却する場合の取得費加算の特例

相続により取得した土地や建物などを3年10ヶ月以内に譲渡(売却)した場合、それらを相続した際にかかった相続税額のうち一定金額を譲渡資産の取得費に加算できるという特例です。

取得費加算の特例が適用される条件は以下のとおりです。

- 相続または遺贈によって取得した財産であること

- 相続時に相続税が課されていて納税していること

- 相続開始日の翌日から3年10ヶ月以内に売却していること

不動産を売却した場合、所得が出たとして所得税が課されます。この所得税の課税対象は【売却代金―取得費―手数料】となります。相続して不動産を得た場合、購入したわけではないので「取得費」はかかっていません。しかし、相続税を支払っている場合はその相続税を「取得費」として一部加算することができるということです。

4-5 配偶者居住権の活用

配偶者居住権は「相続が発生する前に被相続人の配偶者が住んでいた自宅は、配偶者がその自宅のを相続しなくても、住むことができる」という権利です。

例えば夫が亡くなり、残した遺産が自宅5,000万円、現金1,000万円という場合、遺産総額は6,000万円となり、法定相続分だと妻3,000万円、子ども2人が計3,000万円相続することとなります。この通り相続するとなると妻は家を失ってしまいます。

そこで「配偶者居住権」を活用します。配偶者居住権が2,000万円の場合、妻は2,000万円の配偶者居住権と現金1,000万円を相続することができるということです。配偶者居住権はあくまで「住む権利」であり、その他の権利は子どもが相続することとなります。

なお、配偶者居住権は、配偶者が亡くなった際には消滅します。ここがキーポイントです。

5,000万円の家を妻がそのまま相続した際、配偶者控除によって相続税はかかりません。しかし、妻が亡くなったあとに子どもが相続する場合は、相続税がかかることとなります。しかも、妻が亡くなる前は法定相続人が「妻・子ども」の2人だったので、基礎控除が【3,000万円+600万円×2=4,200万円】で、課税対象額が800万円だったに対し、妻が亡くなると法定相続人が2人となり、課税額は【5000万円-(3000万円+600万円×1)=1400万円】となってしまいます。二次相続をする子どもたちには相続税がまるごとかかってしまうのです。

ここで配偶者居住権を活用し、妻が配偶者居住権2,000万円と現金1,000万円、子どもが住宅のその他の権利3,000万円分を相続したとします。妻も子どもも相続税の基本控除内の相続となりますので相続税はかかりません。そして、妻が亡くなった後は妻が生前相続した2,000万円の配偶者居住権は消滅しますので、子どもは相続する必要はないため当然相続税はかかりません。

このように、配偶者居住権を活用することで節税することも可能です。

相続が発生する前なら配偶者への居住用不動産贈与の活用も!

通常、家などの不動産を贈与する場合、贈与税がかかります。贈与税は相続税より高額で、3,000万円を超えると50%以上の贈与税がかかってしまうのです。

しかし、長年連れ添った夫婦であればこの贈与税が最大2,000万円までかからないのです。これを贈与税の配偶者控除(通称おしどり贈与)といいます。

適用される要件は以下のとおりです

- l 婚姻期間が20年以上であること

- l 配偶者に対して居住用の不動産又は購入用の資金を贈与したこと

加えて、通常であれば亡くなった日から数えて3年以内の贈与の場合、相続財産として相続税の課税対象となるところ、贈与税の配偶者控除を利用していた場合、3年以内だったとしても相続財産として加算されることはなく、相続税もかかりません。

ご自身が亡くなった後に、配偶者のお住いが心配という方は元気な間に住宅を配偶者に譲っておくというのも一つの手段です。

配偶者居住権についての詳しい解説はこちら

まとめ

不動産の相続は、現金などと違い「相続して終わり!」というわけにはいきません。

名義変更の手続きも必要ですし、相続税の申告のために土地や住宅の評価をしなければいけないのです。

このように非常に複雑であり、一般の方ですとトラブルになることも珍しくありません。

少しでも不安なことがあれば司法書士や弁護士などの専門家へ相談してみることをおすすめいたします。

(まだ評価がありません)

(まだ評価がありません)