監修者:山田 愼一

- 相続時の基礎控除とは何か

- 相続税を計算する流れ

- 相続税の基礎控除の計算方法

この記事をお読みのあなたは相続税がかかるかどうかが心配で、相続税の「基礎控除」についての情報をお探しではないでしょうか。

相続税は相続した遺産のすべてに課税されるわけではありません。遺産のうち「基礎控除」を超える金額のみに課税されます。つまり、遺産総額が基礎控除額以下であれば相続税は課税されません。

しかし、平成27年から相続税の基礎控除額が引き下げられたため、以前なら相続税が課税されなかった人も相続税が課税されるようになっています。大都市近郊に一軒家があるだけで課税対象になる場合もあります。

本記事では、相続税の基礎控除額の計算方法について解説します。相続税がかかるかどうか心配なあなたのお役に立てる記事ですので、ぜひ最後までご覧ください。

目次

1章 相続税の計算方法

相続税の計算での基礎控除の役割を理解していただくために、まず、相続税の計算方法をご紹介します。

1-1 基礎控除額を超える遺産に課税される

相続税の課税対象になる遺産は、亡くなった被相続人が保有していた財産のほか、被相続人が死亡したことで支払われる保険金・退職金や、3年以内に被相続人から生前贈与された財産も含めます。

一方、債務や葬式費用は差し引きます。(遺産総額から差し引くことができるものについては、3章で詳しくお伝えします。)

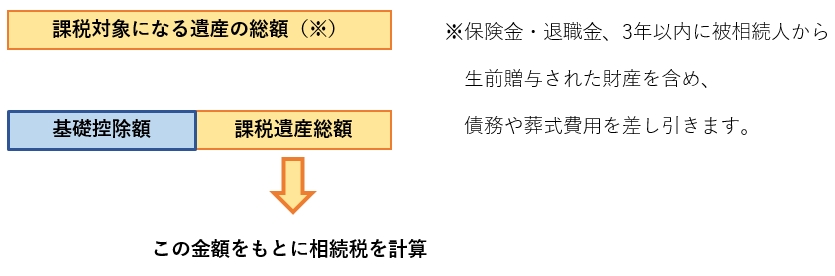

これら課税対象になる遺産の総額のうち基礎控除額を超える金額が、相続税の税額計算のもとになる「課税遺産総額」となります。

相続税の基礎控除額は、下記の式で計算します。

相続税の基礎控除額=3000万円+600万円×法定相続人の数

※法定相続人とは、民法上の相続人のこと。法定相続人には子、子がなければ親、親もなければ兄弟がなります。配偶者がいれば前の親族たちとともに法定相続人になります。2-1で詳しく説明しています。

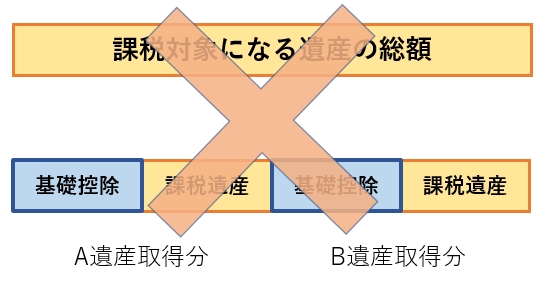

誤解している人もいますが、基礎控除額は個々人が相続した財産から引くのではなく、遺産の総額から引くことになります。

1-2 相続税の計算方法

ここからの計算方法は少し特殊です。

- 遺産総額から基礎控除額を引いて求めた課税遺産総額は、各相続人が実際に相続した割合にかかわらず、法定相続分で分けて各相続人の相続税を計算します。

- 相続人全員の相続税を合算した金額を実際の相続割合に応じて按分したものが、各人の納税額になります。

つまり、実際に財産をどのような割合で分けても、相続人全員で支払う相続税の総額は変わりません。

※ただし、配偶者控除など税額が減額できる場合は、納税額が少なくなります。

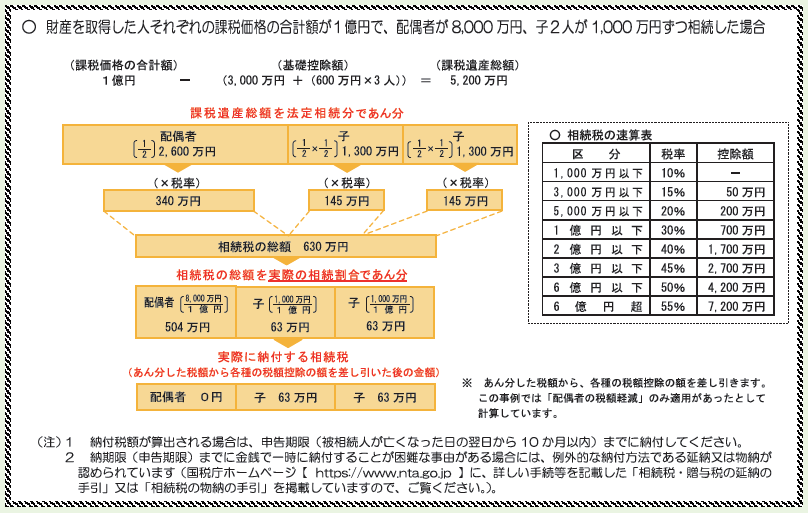

数値例を使った説明は下の図を参照してください。課税対象になる遺産の総額が1億円で、配偶者がそのうち8000万円、子2人が1000万円ずつ相続した場合の計算例です。

出典:国税庁パンフレット「相続税のあらまし」

相続税の計算方法についての詳しい解説はこちら

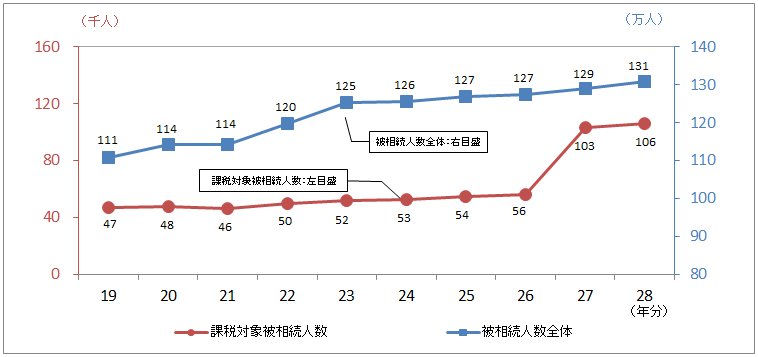

1-3 基礎控除額引き下げで課税される人が多くなった

相続税の基礎控除額は平成27年に改正され、金額が引き下げられました。

相続税の基礎控除額

改正前:5000万円+1000万円×法定相続人の数

改正後:3000万円+600万円×法定相続人の数

基礎控除額が引き下げられたことで、より少ない遺産でも相続税が課税されることになりました。国税庁の調査によると、平成27年以降に相続税が課税された人の数は、平成26年以前のほぼ2倍の水準になっています。

出典:国税庁ホームページ「平成28年分の相続税の申告状況について」

2章 相続税の基礎控除額は法定相続人の数で変動

相続税の基礎控除額は一律に決まっているものではなく、下記の式のとおり相続人の数に応じて増えていきます。したがって、基礎控除額を正しく計算するためには法定相続人の数を正しく把握しなければなりません。

相続税の基礎控除額=3000万円+600万円×法定相続人の数

2-1 法定相続人には誰が含まれるのか

被相続人が遺言で指示しない限り、法定相続人が遺産を相続します。法定相続人は民法で次のとおり定められています。

- 常に相続人・・配偶者

- 第1順位・・・被相続人の子供や孫(直系卑属)

- 第2順位・・・被相続人の父母や祖父母(直系尊属)

- 第3順位・・・被相続人の兄弟姉妹、おい・めい

常に配偶者は相続人になりますが、その他の親族については、前の順位の人が全員いないときに次の順位の人が相続人になります。

いろいろな家族構成に応じたケース別の解説は、こちらの記事をご覧下さい

2-2 法定相続人の数え方には例外がある

相続税の計算でも法定相続人の数え方は基本的に同じですが、次の2つの場合は独特の数え方をします。

- 相続放棄した人がいても相続放棄していないことにして数える。

- 養子が複数いる場合は法定相続人に含める人数に制限がある。

被相続人に実子がいる場合:養子は1人まで

被相続人に実子がいない場合:養子は2人まで

ただし、次の項目にあてはまる養子は実子として数える。- 特別養子縁組による特別養子(実子とほぼ同様に扱われる養子)

- 子供が先に死亡して孫養子が相続人になる場合

- 配偶者の実子で被相続人の養子になった人(いわゆる連れ子養子)

養子縁組は相続対策として行われることがありますが、無制限に養子が認められると、不当に相続税を減らすことができてしまいます。不当な税金逃れを防ぐ目的から、法定相続人に含める養子の人数には制限が設けられています。

法定相続人の数え方を間違えると基礎控除額を間違えることになり、相続税の計算も間違えることになってしまいます。相続放棄した人や養子がいる場合には特に注意しましょう。

3章 その他遺産から控除するもの

相続税の計算では、基礎控除以外にも下記のものを遺産から差し引きます。

- 死亡保険金の非課税限度額

- 死亡退職金の非課税限度額

- 債務・葬式費用

- その他非課税財産(墓地、仏壇など)

この章では、これらのうち死亡保険金・死亡退職金の非課税限度額と、債務・葬式費用について簡単にご紹介します。死亡保険金・死亡退職金の非課税限度額は基礎控除額と同様に法定相続人の数によって金額が変動します。

3-1 死亡保険金の非課税限度額

相続人が受け取った死亡保険金は、下記の非課税限度額を超える部分が相続税の課税対象となります。

死亡保険金の非課税限度額=500万円×法定相続人の数

(法定相続人の数え方は基礎控除と同様です。)

3-2 死亡退職金の非課税限度額

相続人が受け取った死亡退職金は、下記の非課税限度額を超える部分が相続税の課税対象となります。

死亡退職金の非課税限度額=500万円×法定相続人の数

(法定相続人の数え方は基礎控除と同様です。)

死亡退職金に似たものとして弔慰金があります。弔慰金とは、亡くなった人を弔い、遺族を慰めるために企業などから贈られるお金のことです。香典のように宗教的な意味はなく、亡くなってしばらくしてから贈られることもあります。

弔慰金は原則として非課税ですが、一定の範囲を超えると課税の対象になります。弔慰金の非課税限度額は以下のとおりです。

弔慰金の非課税限度額=賞与を除く給与の半年分

(ただし業務上の死亡の場合は3年分)

3-3 債務と葬式費用

被相続人が借金をしていた場合は、その借金も相続の対象になります。相続放棄をしない限り、相続人が借金を返済していくことになります。相続税の計算上は、相続財産から借金をマイナスします。借金だけでなく、未払いの医療費や税金があればそれらもマイナスします。

葬儀にかかった費用のうち相続人が負担したものも相続財産からマイナスします。ただし、通夜と本葬の費用などが対象で、香典返しや初七日以降の法要の費用は対象外です。

4章 【事例】結局基礎控除はいくらになるの?

本章では、共通の設定のもと、いくつかの場合に分けて相続税の基礎控除の考え方を解説します。基礎控除額と考え方が似ている死亡保険金の非課税限度額についても一緒にお伝えします。

【例】

被相続人の田中さんの遺産の額は以下のとおりでした。

- 預貯金2000万円

- 自宅3000万円(土地・建物の相続税計算上の評価額)

このほか、田中さんの死亡により保険金1800万円が支払われました。

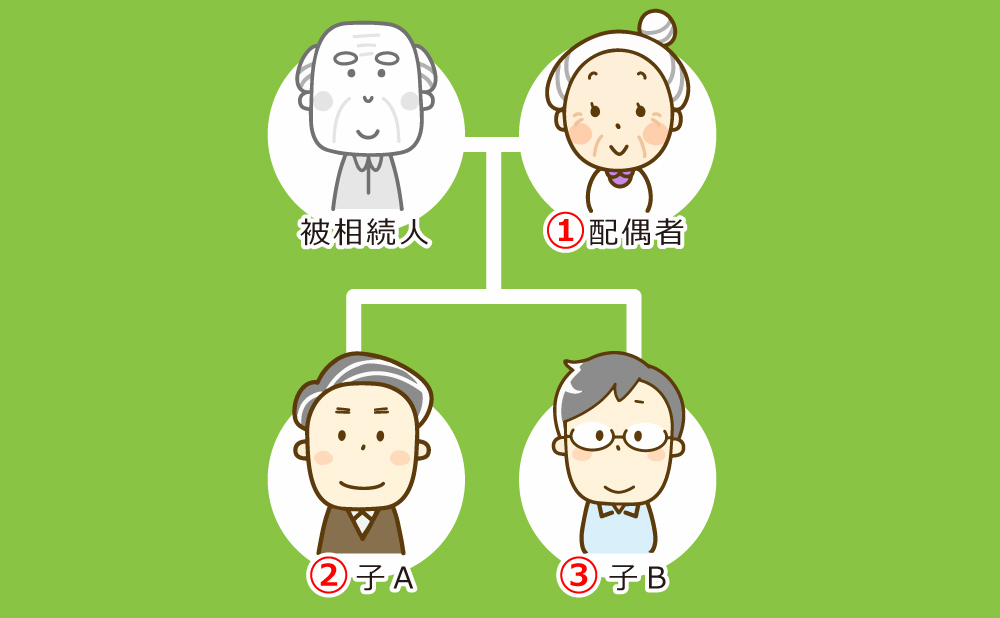

4-1 法定相続人が妻と子供2人の場合

上の図のように被相続人の家族が妻と子供2人の場合は、法定相続人は3人となります。

相続税の基礎控除額と死亡保険金の非課税限度額はそれぞれ以下のようになります。

- 基礎控除額:3000万円+600万円×3人=4800万円

- 死亡保険金の非課税限度額:500万円×3人=1500万円

田中さんの遺産のうち相続税の対象になるものは下記のとおりです。

- 預貯金2000万円

- 自宅3000万円

- 死亡保険金300万円(1800万円-1500万円=300万円)

合計5300万円<

課税対象になる遺産の総額5300万円は基礎控除額の4800万円を上回るため、相続税の申告をする必要があります。

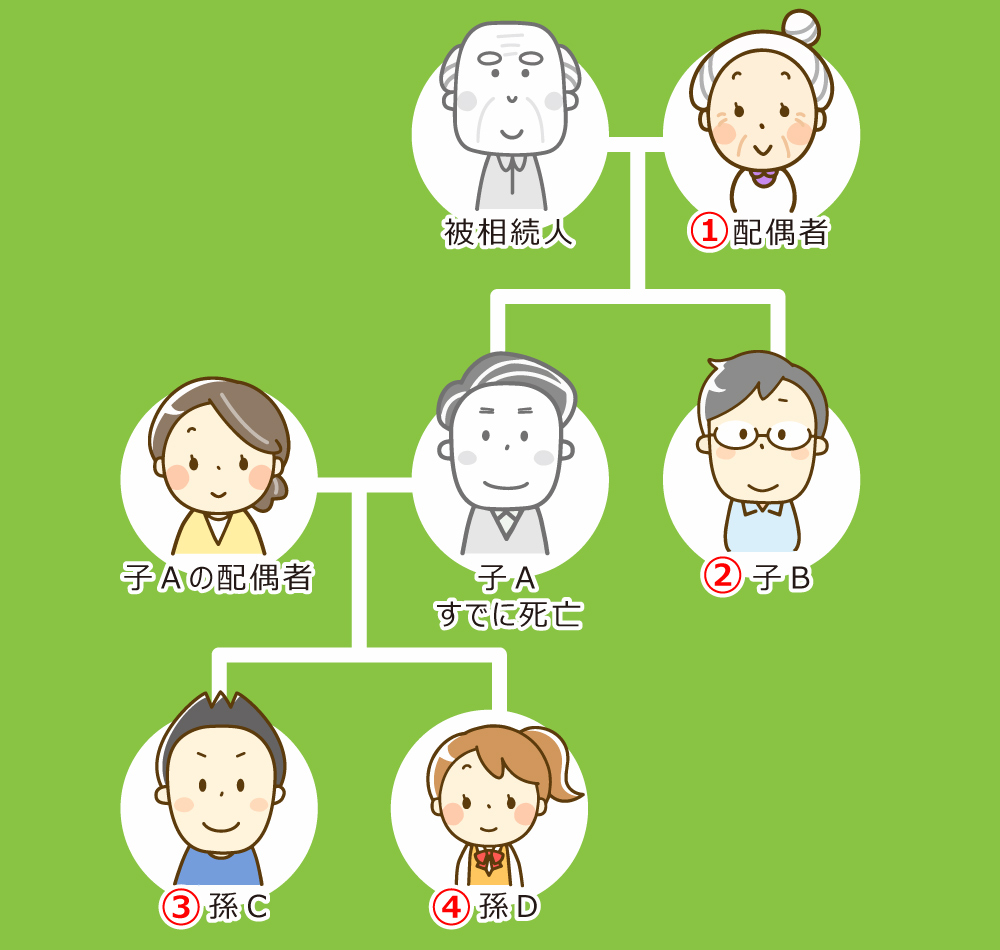

4-2 法定相続人のうち1人が先に亡くなっている場合

上の図のように法定相続人の1人である子Aがすでに亡くなっている場合は、子Aの子であるCと孫Dが相続します。したがって、法定相続人は配偶者、子B、孫C、孫Dの4人となります(子Aの配偶者は相続人にはなりません)。

相続税の基礎控除額と死亡保険金の非課税限度額はそれぞれ以下のようになります。

- 基礎控除額:3000万円+600万円×4人=5400万円

- 死亡保険金の非課税限度額:500万円×4人=2000万円

田中さんの遺産のうち相続税の対象になるものは下記のとおりです。

- 預貯金2000万円

- 自宅3000万円

- 死亡保険金 なし(1800万円-2000万円<0)

合計5000万円

課税対象になる遺産の総額5000万円は基礎控除額の5400万円より少ないため、相続税の申告をする必要はありません。

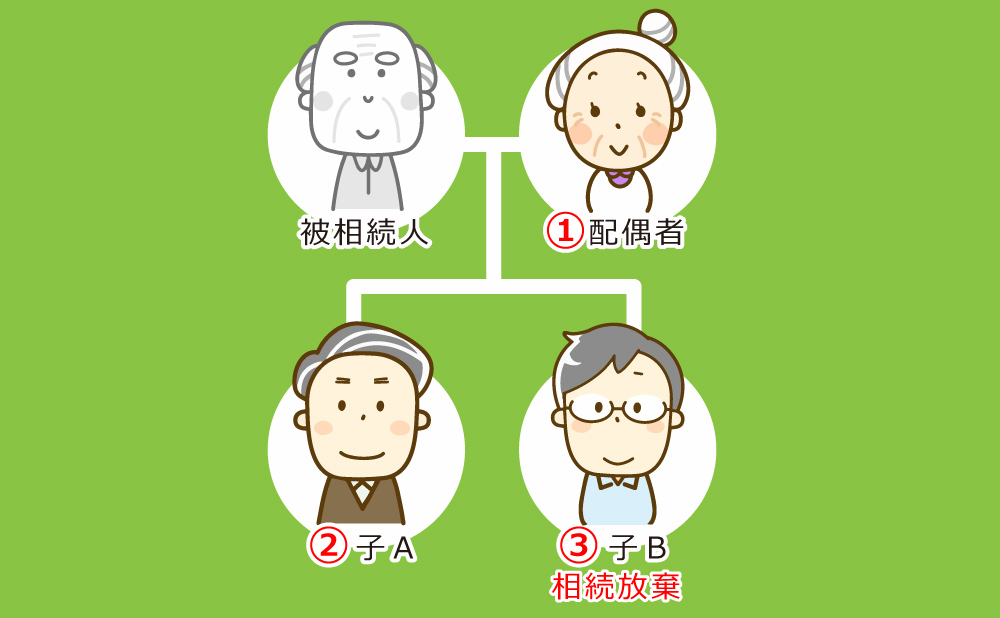

4-3 法定相続人のうち1人が相続放棄した場合

上の図のように相続人の中に相続放棄をした人がいる場合でも、相続放棄した人を含めて法定相続人を数えます。したがって、法定相続人は3人となります。

相続税の基礎控除額と死亡保険金の非課税限度額はそれぞれ以下のようになります。

- 基礎控除額:3000万円+600万円×3人=4800万円

- 死亡保険金の非課税限度額:500万円×3人=1500万円

4-1の例と同じく課税対象になる遺産の総額が基礎控除額を上回るため、相続税の申告をする必要があります。

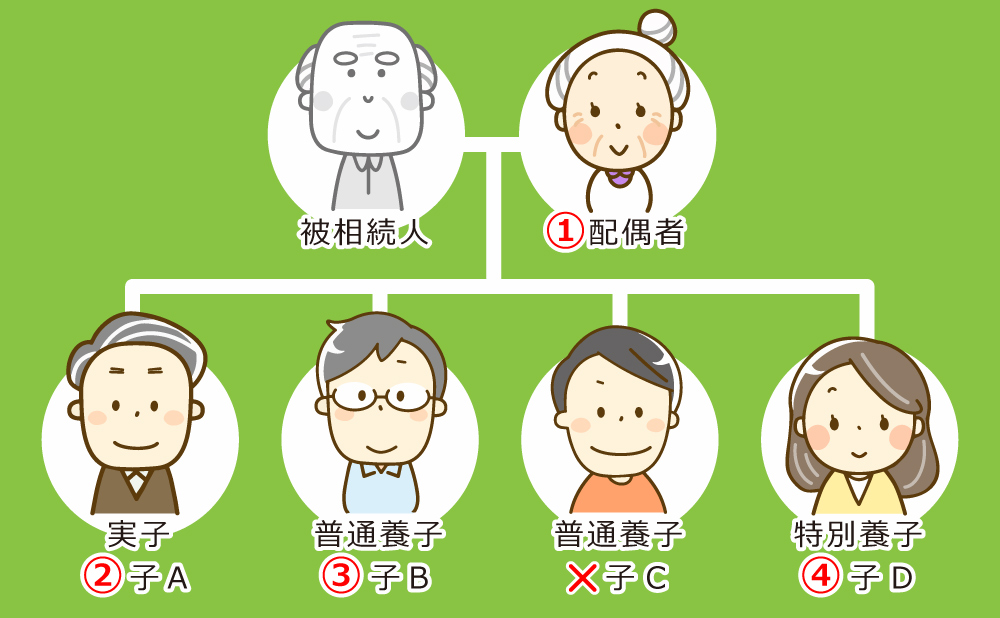

4-4 養子が3人いる場合

上の図のように被相続人に配偶者と実子1人のほか、養子が3(普通養子2人、特別養子1人)いる場合は、税法上は法定相続人に含める養子の数に制限があります。被相続人に実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人に含めることができます。

この例では、実子がいるため養子は1人だけ法定相続人に含めます。特別養子は実子として数えるため、法定相続人に含めます。したがって、法定相続人は配偶者、実子、普通養子1人、特別養子1人の4人となります。

相続税の基礎控除額と死亡保険金の非課税限度額はそれぞれ以下のようになります。

- 基礎控除額:3000万円+600万円×4人=5400万円

- 死亡保険金の非課税限度額:500万円×4人=2000万円

4-2の例と同じく課税対象になる遺産の総額が基礎控除額より少ないため、相続税の申告をする必要はありません。

5章 相続に関することは専門家に相談を

相続税は遺産総額が基礎控除額を超える場合に課税されますが、税額の計算には専門知識が必要です。相続税に関する具体的な事項は、税理士に相談することになります。(税金に関する個別具体的な相談は、税理士・弁護士でなければ受けることができません。)

しかし、相続にまつわる手続きは相続税の申告だけではありません。たとえば、相続登記(不動産の名義変更)は司法書士の業務になります。遺産相続に必要な戸籍の調査や遺産分割協議書の作成なども専門家に相談できると助かるでしょう。

相続に関することは、ワンストップで相談が受けられる専門家に相談することをおすすめします。

まとめ

以上、相続税の基礎控除額の計算方法について解説しました。相続税の基礎控除額は、3000万円を基礎として法定相続人1人ごとに600万円が加算されます。

基礎控除額を正しく計算するためには、法定相続人の人数を正しく把握する必要がありますが、相続放棄した人や養子がいる場合は数え方に注意が必要です。本記事では、こうした特殊な場合の法定相続人の数え方もお伝えしているため、参考にしてください。

あなたの場合の基礎控除額がいくらになるかは、本記事をお読みいただければ大体は把握できますが、わからない点や不安な点についてはぜひ専門家にご相談ください。

相続税の計算方法を詳しく解説【自分で相続税を計算しよう!】

相続税の計算方法を詳しく解説【自分で相続税を計算しよう!】 遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】

遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】 養子縁組で相続対策する人が知っておくべき知識と節税効果を徹底解説

養子縁組で相続対策する人が知っておくべき知識と節税効果を徹底解説 相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】

相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】

(+1 評価, 1 投票)

(+1 評価, 1 投票)