監修者:中川 徳将

- 相続税の課税対象となる財産、ならない財産

- 相続税の目安

- 相続税の計算方法や節税方法

「親が亡くなって遺産を相続することになったけど、相続税はかかるのだろうか?」

「自分が死んだときのために相続税対策をしたいけど、現状ではどれぐらい相続税がかかるのだろうか?」

このような疑問を解くためには、自分で相続税が計算できると便利です。相続税を正確に計算するためには高度な知識が必要なケースもありますが、簡単なケースであれば自分でも相続税を計算することができます。

本記事では、相続税の計算方法を詳しく解説して、自分で相続税が計算できるようお手伝いします。実際に遺産を相続してどれぐらい相続税がかかるか心配になっている人や、今後のために相続税対策を考えたい人はぜひご覧ください。

目次

1章 相続税とは

相続税とは、相続財産の金額に対してかかる税金です。

しかし、相続した財産であれば全てが課税対象になるというわけではありません。課税対象になるものとならないものがあります。

まずは、相続税がかかる財産とかからない財産をそれぞれ確認していきましょう。

1-1 相続税が課税される財産

被相続人から相続した現預金や不動産など形のある財産のほか、著作権のように形として表れない権利も金銭的な価値があれば相続税が課税されます。被相続人がお金を貸していた場合は、その貸付金にも相続税が課税されます。

また、相続した遺産ではないものの、被相続人が亡くなったことをきっかけに受け取った財産にも相続税が課税されます。具体的には被相続人が保険料を払っていた死亡保険金や、勤務先から支給された死亡退職金などがあてはまります。このような財産はみなし相続財産と呼ばれます。

このほか、生前に被相続人から贈与された財産にも一定の範囲で相続税が課税されます。

相続時精算課税制度とは、親から子または祖父母から孫への贈与について贈与税を低く抑えて、相続のときに相続財産とあわせて課税する方式です。

死亡前3~7年以内に贈与された財産については例外があります。遺産を相続していない人への贈与や、配偶者控除など贈与税の各種非課税制度を利用した贈与であれば相続税の対象にはなりません。

相続時精算課税制度について詳しくはこちら

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

1-2 相続税が課税されない財産

被相続人から相続した財産の中には、相続税を課税することがふさわしくないものもあります。たとえば、仏壇や仏具のように日常的に礼拝しているものや、国や地方公共団体などに寄付した財産に相続税は課税されません。

課税されないもの:墓地、墓石、仏壇、仏具、神具、国や地方公共団体などに寄付した財産 など

純金の仏具は課税対象になることも

相続税対策として一時、純金の仏像や仏具を購入するという方法が話題になりました。日常的に礼拝しているものは相続税が非課税になることに着目した方法です。ただし、骨董品として価値があるなど投資の対象になっていると判断されれば相続税が課税されるので注意しましょう。

また、相続人が受け取った死亡保険金や死亡退職金は、一定の金額が非課税になります。相続人でない人が受け取った場合は非課税にはなりません。

一定額が課税されないもの:相続人が受け取った死亡保険金や死亡退職金

(一定額とは「500万円×相続人の数」の金額)

死亡保険金は、本来的には相続財産に含まれませんが、相続税の課税対象とされています。このような財産をみなし相続財産と言います。

みなし相続財産について詳しくはこちらの記事で解説しています。

1-3 相続税が課税される財産からマイナス計上するもの

遺産を相続するときは、現預金や不動産など価値のある財産だけでなく、借入金など価値としてはマイナスになるものも相続します。被相続人に借金があれば相続人が返済しなければなりません。

相続税を計算するときは、被相続人が残した借入金や未払いの税金などは、課税対象の財産からマイナス計上します。また、葬儀にかかった費用もマイナス計上します。

これらの債務や葬式費用は、相続人や包括受遺者が負担した場合にマイナス計上することができます。(包括受遺者とは、遺言書で遺産の全部あるいは2分の1などのように割合を定めて遺産を与えられた人のことです。)

1-4 遺産総額が一定額以下なら課税されない

ここまでお伝えしてきたさまざまな遺産を合算したものが相続税の課税対象になります。しかし、課税対象の遺産の総額が一定額を下回れば相続税は課税されません。税務署での手続きも必要ありません。

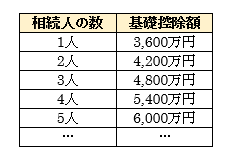

相続税が課税されない金額を基礎控除額といい、次の式で計算します。

したがって、相続人の人数ごとの基礎控除額は次のようになります。

下の図で示すように、遺産の総額から基礎控除額を引いた金額が相続税の課税対象になります。

遺産の総額>基礎控除額の場合:遺産の総額から基礎控除額を引いた残額が相続税の課税対象

遺産の総額<基礎控除額の場合:相続税は課税されない(税務署に申告しなくてもよい)

国税庁の「相続税の申告要否の簡易判定シート」では、相続人の人数と遺産の金額を入力すると相続税の申告が必要かどうかがわかります。遺産の金額の評価については、3章で詳しくお伝えしますが、ここでは概算の金額で入力しても差し支えありません。

1-5 申告と納税の期限は被相続人の死亡から10か月

相続税の申告の期限は、被相続人が亡くなった日の翌日から10か月以内です。原則として期限の延長は認められません。また、納税は申告と同じ期限までに、原則として現金で一括で払う必要があります。期限内であれば、先に申告をして後から納税しても構いません。

10か月という期間は長いようにも思えますが、相続人どうしで遺産を分け合ってから相続税の申告の準備を始めるとすぐに期限がやってきます。遺産の総額が基礎控除額を上回って相続税を納める必要があることがわかれば、少しでも早く申告の準備を始めましょう。

2章 相続税の目安を簡単に知ろう

相続税は所得税などとは異なる特殊な方法で計算します。詳細な税額計算の方法は次章で順序だてて解説しますが、財産の価値の評価から税額の計算まで多くのステップが必要です。

本章では、

- 相続が始まって相続税がいくらかかるか見当をつけたい

- 相続対策のためにあらかじめ相続税の目安を知っておきたい

といったニーズにお応えするため、相続税計算のシミュレーターをご紹介します。

2-1 相続税計算シミュレーターで税額の目安がわかる

このシミュレーターでは、遺産の総額、相続人の数、配偶者の有無を入力すると、相続人全員で納める相続税の金額が計算されます。この税額は、遺産を相続した割合に従って各相続人で分けあいます。

シミュレーターで計算される金額はあくまでも目安です。実際に申告するときや、より正確な金額を知りたい場合は、次章で説明する手順で相続税を計算する必要があります。

2-2 相続税の計算方法の概要

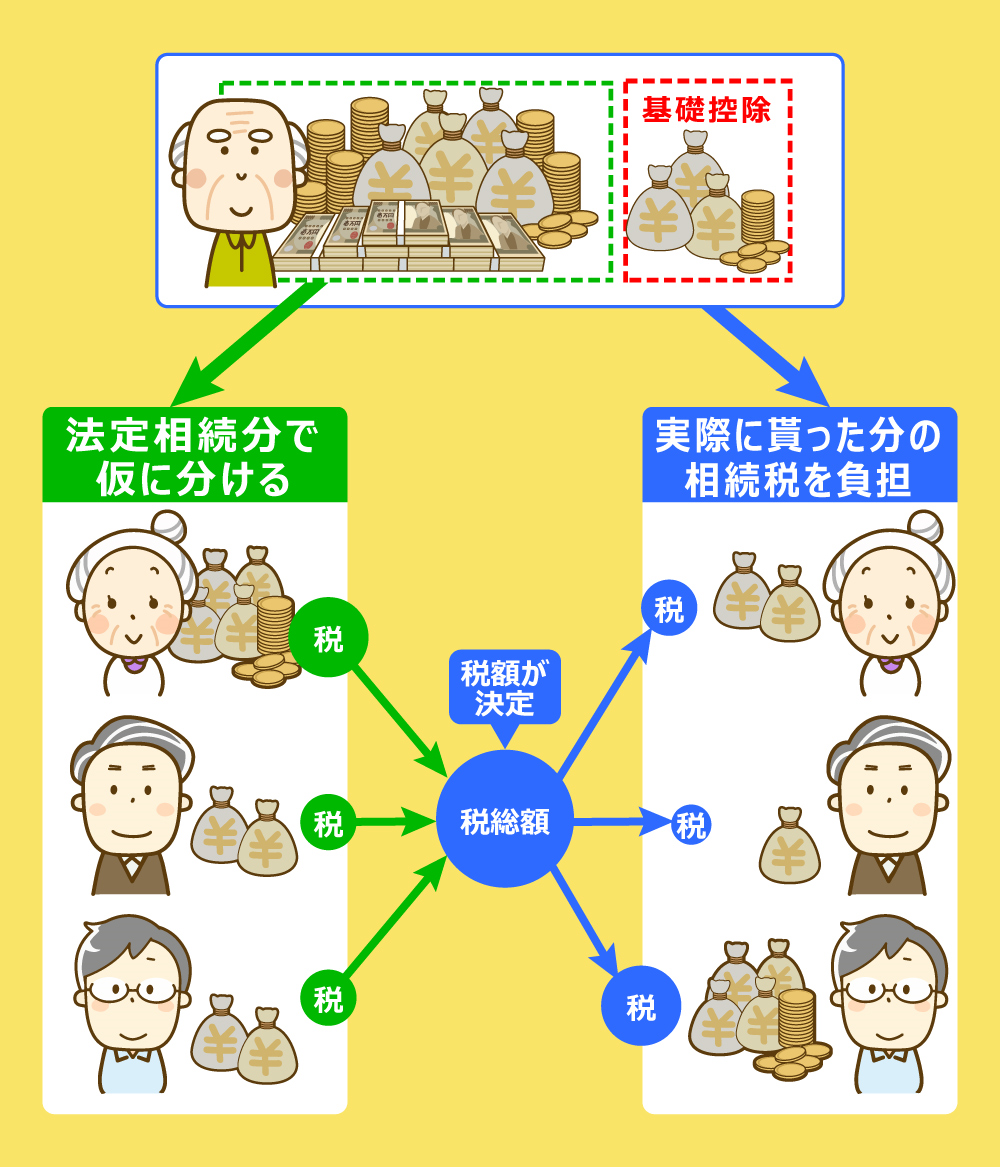

「相続税って、遺産の合計額に税率をかけたらいいんじゃないの?」と思っていた方は、この記事を読んでよかったと感じていただけると思います。正解は次のとおりです。文字のみだとわかりにくいので図を参考になさってください。

(遺産総額-基礎控除額)×法定相続分×税率=相続人ごとの仮の税額

相続人ごとの仮の税額の総計×実際に相続した割合=相続人ごとの実際の税額

遺産を民法で定められている法定相続分で分けたことにして、相続人ごとの仮の税額を計算します。ただし、そのままでは実際に法定相続分より多く相続した人は税負担が軽く、法定相続分より少なく相続した人は税負担が重くなります。

そこで、仮の税額を全員分まとめて、改めて実際の相続割合で分けなおします。この方法で計算した相続人ごとの実際の税額から、さらに相続人ごとに控除や加算をして最終的な税額を求めます。

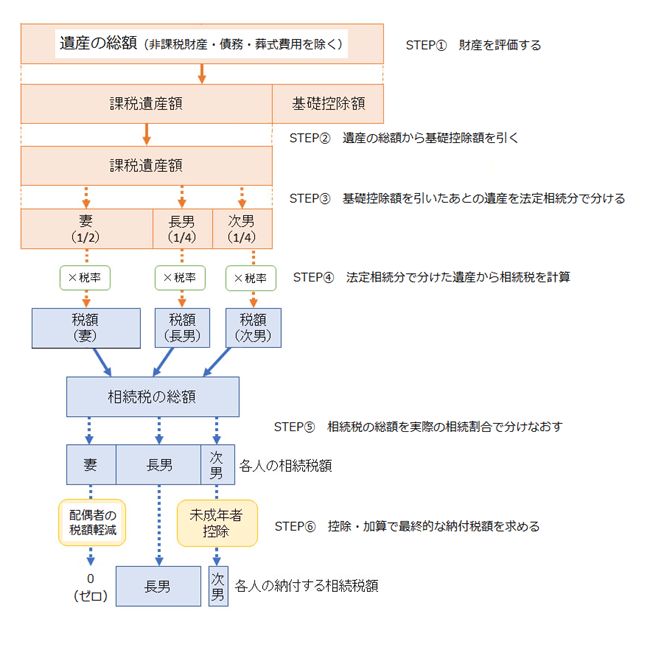

3章 相続税の具体的な計算方法

相続税の計算は次の図で示すように、財産を評価してから税率を適用して控除と加算をするまで多くのステップが必要です。本章では相続税の計算方法を6つのステップに分けて解説していきます。

3-1 STEP① 財産を評価する

はじめに、亡くなった人(被相続人)から相続した財産の価値を評価します。

相続税の計算では税額そのものの計算よりも、税額計算のもとになる財産の評価が最も重要で最も難しいポイントになります。

現金は数えれば金額がわかりますし、預金は残高がそのまま財産の価値になります。株式のように価値が日々変動するものについては、一定期間の平均値を使います。しかし、不動産や自動車、書画骨董などは価値が明確に示されていないため、自分で価値を評価する必要があります。

これから相続した財産の評価方法をご紹介しますが、複雑な計算が必要な場合では税理士に評価を依頼するようおすすめします。どのような場合に税理士に依頼すればよいかは、このあと財産の種類ごとの説明の中でお伝えします。

3-1-1 財産評価の原則

相続税を計算するうえでの財産の価値は、原則として被相続人が亡くなった日を基準に評価します。遺産を分け合って遺産をもらった時点の価値ではないので注意しましょう。

3-1-2 現金預金の評価

現金と預金については、被相続人が亡くなった日の残高が遺産の評価額になります。定期預金の評価額には、亡くなった日に解約した場合にもらえる利息も含めます。

注意しなければならないのは、亡くなった日から相続税を計算するまでの間に、当面の生活費や葬式費用として被相続人の現金や預金を使ってしまった場合です。このような場合は、被相続人が亡くなった日の時点の残高に戻さなければなりません。

家族名義の預金でも相続税の対象になることがある

被相続人が、配偶者や子供、孫の名義で預金口座を持っていることがあります。このような家族名義の預金であっても、次のような場合で実質的に被相続人本人のものであると判断されれば、相続税の課税対象になります。

- 預け入れているお金は被相続人が稼いだものである

- 通帳や印鑑は被相続人が管理していた

- 名義人である家族がその預金の存在を知らなかった

3-1-3 宅地の評価

相続税の財産評価では、宅地の評価が特に重要かつ難しいポイントになります。宅地は高額であることが多く、評価が適切にできなければ相続税の税額計算に大きな影響を及ぼします。

宅地の価値を評価する方法は主に2つあります。一般に市街地では路線価方式を使い、郊外では倍率方式を使って評価します。どちらの方式で評価するかは、国税庁ホームページの「路線価図・評価倍率表」から調べることができます。

【路線価方式】

路線価方式では、宅地に面した道路ごとに定められた1㎡あたりの地価から評価額を計算します。路線価が記載されている路線価図は、国税庁ホームページの「路線価図・評価倍率表」に掲載されています。評価の具体的な手順はこちらを参照してください。

→相続税の心配をしている人【必見】土地の路線価の見方と評価方法

【倍率方式】

倍率方式では、固定資産税の算定基準である固定資産税評価額に所定の倍率(多くの場合1.1倍~1.2倍)をかけて評価額を計算します。倍率が記載されている評価倍率表は、国税庁ホームページの「路線価図・評価倍率表」に掲載されています。

自宅や事業用の建物、賃貸物件が建っている宅地については、小規模宅地等の特例で一定限度の面積まで評価額を50%または80%割り引くことができます。宅地の評価額が低くなるため、相続税を大幅に節税することができます。小規模宅地等の特例についてはこちらを参照してください。

なお、宅地が正方形や長方形でない形状の場合や複数の道路に面している場合などでは、形状や条件に応じた補正が必要になります。倍率方式で評価する場合では、固定資産税評価額にこれらの補正が反映されていることが多いですが、さらに補正できる場合もあります。補正が必要な宅地の評価は税理士に依頼するほうが安心です。

3-1-4 貸宅地の評価

宅地を賃貸している場合は、借主の権利(借地権)を差し引いて価値を評価します。同様に、賃貸住宅がある宅地(貸家建付地)についても、借主の権利(借地権と借家権)を差し引いて宅地の価値を評価します。

貸宅地の評価方法を式で表すと次のようになります。

貸宅地の評価額=自用地価格×(1-借地権割合)

貸家建付地の評価額=自用地価格×(1-借地権割合×借家権割合×賃貸割合)

(借家権割合は全国一律で30%です)

自用地価格とは、賃貸をしないで自分で使用する場合の宅地の価格、つまり「3-1-3 宅地の評価」でお伝えした方法で計算した評価額をさします。借地権割合は、路線価図または倍率表に記載されています。

なお、次のような場合は上記とは異なる方法で評価するため、税理士に相談することをおすすめします。

- 通常より高い地代をもらっている場合

- 固定資産税のみの負担で貸している場合

- 借地権が定期借地権である場合

3-1-5 家屋の評価

被相続人が自分で使用していた家屋については、固定資産税の算定基準である固定資産税評価額がそのまま相続税の評価額となります。

賃貸していた家屋については、次の式のように借主の権利(借家権)を差し引いて価値を評価します。

貸家の評価額=固定資産税評価額×(1-借家権割合×賃貸割合)

(借家権割合は全国一律で30%です)

3-1-6 株式の評価

取引所に上場している株式については、次の価格のうち最も低いものを評価額とします。上場投資信託(ETF)や上場不動産投資信託(J-REIT)についても同様に評価します。

- 被相続人が亡くなった日の相場の終値

- 被相続人が亡くなった日の月の相場の終値の平均値

- 被相続人が亡くなった日の前月の相場の終値の平均値

- 被相続人が亡くなった日の前々月の相場の終値の平均値

ETFやJ-REIT以外の投資信託については、亡くなった日に売却または解約した場合に証券会社から払い戻される金額が評価額となります。

取引所に上場していない株式については、株式を発行している会社の財務内容や業種、規模などから個別に価値を評価する必要があります。誰が相続するかによっても評価方法が変わります。自分だけで評価することは非常に困難であるため、財産評価に精通した税理士に依頼しましょう。

3-1-7 その他動産の評価

自動車や書画骨董、貴金属のような動産については、売買された実例価格や専門家の鑑定結果などをもとに評価額を決めます。これらの動産は、少額であれば家財道具一式としてまとめて数十万円というように評価することもあります。

3-1-8 死亡保険金・死亡退職金

相続人が受け取った死亡保険金や死亡退職金は、次の非課税限度額を超える部分が課税対象になります。

- 死亡保険金の非課税限度額=相続人の数×500万円

- 死亡退職金の非課税限度額=相続人の数×500万円

例:死亡保険金が総額2,000万円で、相続人が子ども3名だった場合

500万円×3名=1,500万円まで非課税

→2,000万円から1,500万円を控除した残りの500万円に課税される

相続人の数は、民法で定められた法定相続人の数を使います。法定相続人でありながら相続を放棄した人も数に含めます。相続人の数え方の詳細は「3-2-2 相続人の数え方」を参照してください。

なお、保険料を被相続人以外の人が負担していた場合の死亡保険金は相続税の対象にはなりません。死亡保険金をもらった人が保険料を負担していた場合は所得税・住民税、第三者が負担していた場合は贈与税の対象になります。

3-1-9 相続財産からマイナスする葬式費用

相続人や包括受遺者が負担した葬式費用は、相続財産からマイナスすることができます。(包括受遺者とは、遺言書で遺産の全部あるいは2分の1などのように割合を定めて遺産を与えられた人のことです。)

葬式費用のうち、相続財産からマイナスできるものとできないものの区分は次のとおりです。

| 相続財産からマイナスできるもの | 相続財産からマイナスできないもの |

| 通夜、仮葬儀、本葬儀の費用 読経料、戒名料、お布施 葬儀に関する飲食や会葬御礼の費用 火葬、埋葬、納骨の費用 | 香典返しの費用 初七日以降の法要の費用 仏壇、墓地、墓石の購入費用 |

3-2 STEP② 遺産の総額から基礎控除額を引く

次に、STEP①で評価した遺産の総額から基礎控除額を引きます。

遺産の総額から基礎控除額を引いた金額が相続税の課税の対象になります。したがって、遺産の総額が基礎控除額以下の場合は相続税が課税されず、税務署に申告する必要もありません。

3-2-1 基礎控除額の計算式

1章で説明したとおり基礎控除額は上の式で計算され、相続人の数によって変動します。

3-2-2 相続人の数え方

基礎控除額を計算するときの相続人は誰でもよいわけではなく、民法で定められた法定相続人に限られます。被相続人から見て次の関係にある人が法定相続人になります。

- 配偶者は常に法定相続人になります

- 第1順位:直系卑属(子、孫、ひ孫)

- 第2順位:直系尊属(父母、祖父母)

- 第3順位:兄弟姉妹、おい・めい

配偶者は常に法定相続人であり、次に子など第1順位の親族が法定相続人になります。第1順位の人がいなければ父母など第2順位の人が法定相続人になり、第2順位の人もいなければ兄弟姉妹など第3順位の人が法定相続人になります。同じ順位の人であれば、被相続人に近い世代の人が法定相続人になります。たとえば、被相続人に子と孫がいれば、子だけが法定相続人になります。

相続人の範囲について詳しくはこちら

法定相続人でありながら相続放棄をした人も数に含めます。相続放棄は、家庭裁判所に申し出て相続の権利を放棄する手続きです。相続放棄した人は遺産を相続しませんが、ここでは法定相続人の数に含めます。

被相続人に養子がいる場合は、法定相続人の数に含める人数に制限があります。実の子がいる場合は1人まで、実の子がいない場合は2人までとなります。

なお、基礎控除額の計算だけでなく、死亡保険金・死亡退職金の非課税限度額を計算するときの相続人の数も同じ考え方で数えます。

3-3 STEP③ 基礎控除額を引いたあとの遺産を法定相続分で分ける

次に、遺産の総額から基礎控除額を引いた金額を法定相続分で分けます。この段階では、実際に遺産を相続した割合に関係なく法定相続分で分けます。

実際に遺産を相続した割合で税額を計算すると、遺産総額と家族構成が同じ家庭であっても、遺産の分け方次第で相続人全員が払う相続税の総額が変動します。このような不公平を防ぐために、法定相続分で分けて相続税の総額を計算します。

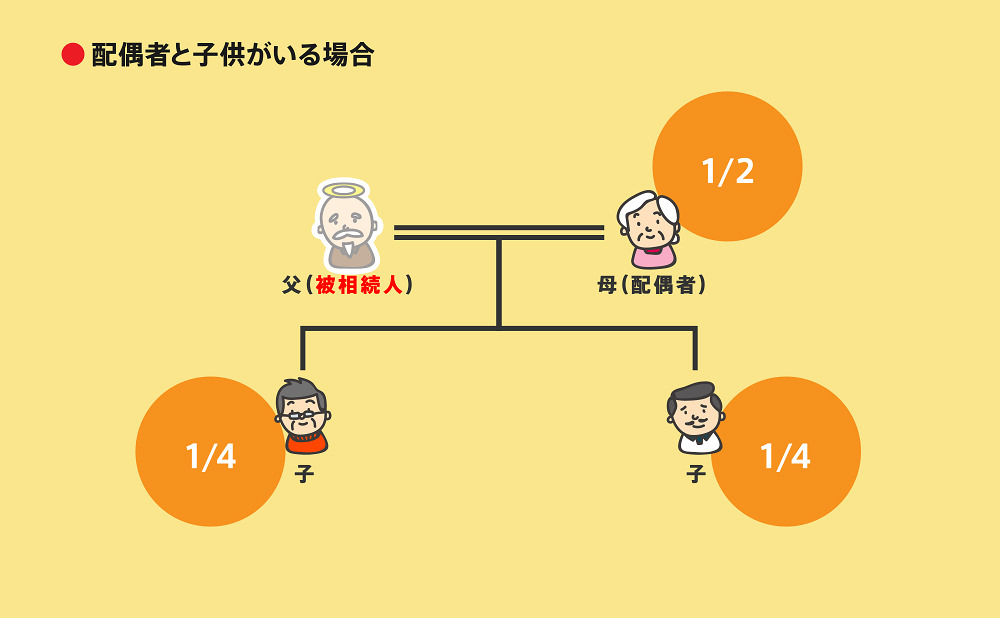

3-3-1 法定相続分は残された家族の構成で決まる

法定相続分とは民法で定められた相続割合のことです。残された家族の構成に応じて次のように定められています。

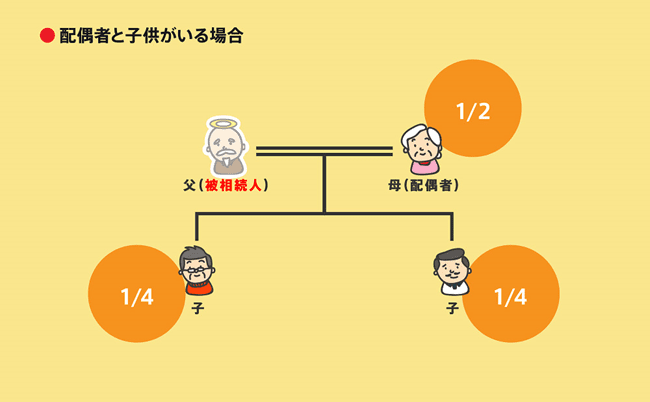

- 配偶者+子など第1順位の相続人:配偶者2分の1、子など2分の1

- 配偶者+父母など第2順位の相続人:配偶者3分の2、父母など3分の1

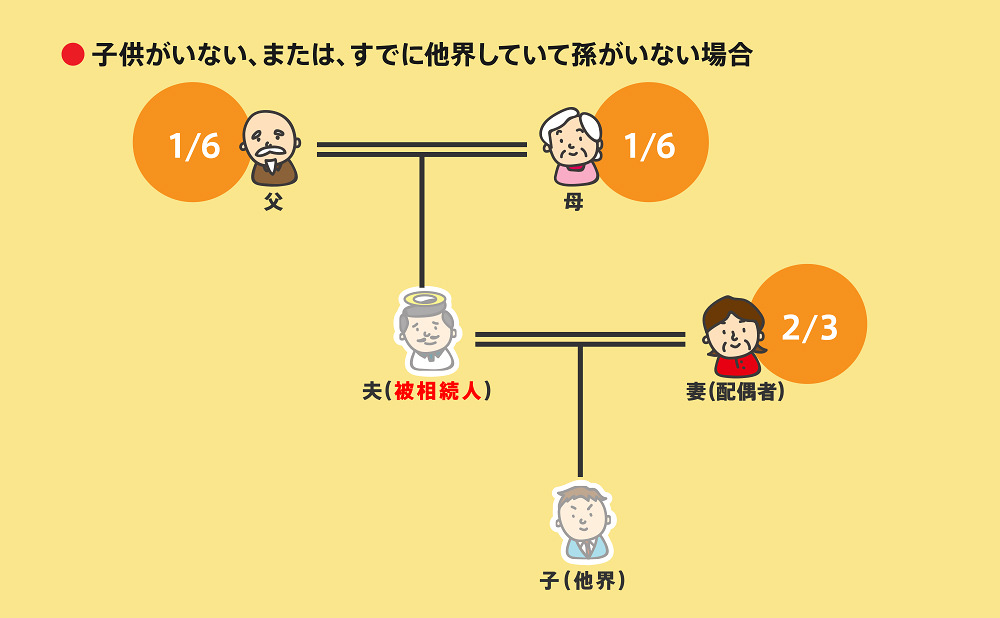

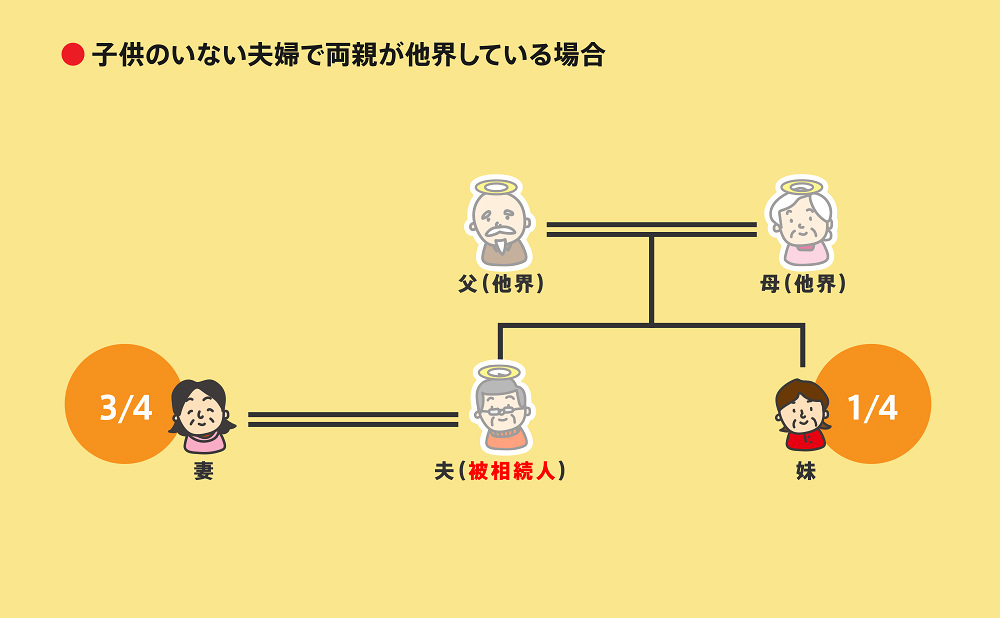

- 配偶者+兄弟姉妹など第3順位の相続人:配偶者4分の3、兄弟姉妹など4分の1

同じ順位の相続人が複数いる場合は、上記の相続分を等しく分け合ったものが一人あたりの相続分になります。配偶者がいない場合は、遺産の全部を同じ順位の相続人で等しく分け合います。

代表的なケースについて、法定相続分が一目でわかる図をご紹介します。

このほか、家族のパターン別の相続順位と相続割合の図解はこちらを参照してください。

3-4 STEP④ 法定相続分で分けた遺産から相続税の総額を計算

次に、法定相続分で分けた遺産をもとに相続税の総額を計算します。

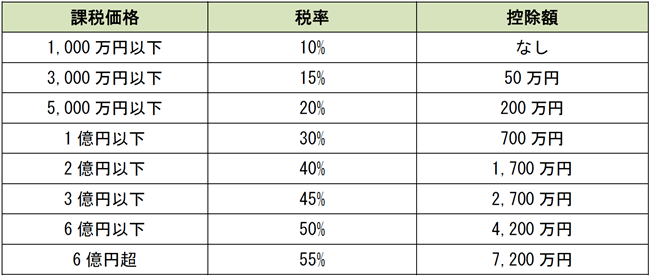

相続税は、遺産が多くなればなるほどその多くなった部分に対して高い税率がかけられる累進課税という方式で課税されます。実際に税額を計算するときは、下記の速算表を使います。

速算表を使った計算例は次のとおりです。

- 法定相続分で分けた遺産が3,000万円の人:3,000万円×15%-50万円=400万円

- 法定相続分で分けた遺産が6,000万円の人:6,000万円×30%-700万円=1,100万円

例えば課税遺産1億2,000万円

妻と子(2名)で相続人が合計3名の場合は、相続税の総額は

400万円+400万円+1,100万円=1,900万円となります。

上記の二つの例を比較すると、遺産の額は2倍でも税額は2.75倍になっていて、遺産が多いほど税額が高くなることがわかります。

3-5 STEP⑤ 相続税の総額を実際の相続割合で分けなおす

次に、STEP④で求めた税額を相続人全員分合算して、実際に遺産を相続した割合で分けなおします。

法定相続分で税額を計算したままでは、実際に遺産を多く相続した人は税負担が軽く、わずかな遺産しか相続していない人は税負担が重くなります。税額の合計を実際の相続割合で分けなおすことで、相続人どうしの不公平が解消されます。

【例】STEP④で求めた税額は、相続人Aが1,100万円、相続人Bが400万円、相続人Cも400万円であったが、実際には遺産を3等分している場合。

- 相続税の総額=1,100万円+400万円+400万円=1,900万円

- 各相続人の税額=1,900万円×1/3≒633万3,300円(100円以下は切り捨てます)

3-6 STEP⑥ 控除・加算で最終的な納付税額を求める

STEP⑤で各相続人が納める税額が計算できました。しかし、これで決定ではありません。

相続税には配偶者や未成年者、障害者について税額を差し引く制度があります。一方、兄弟姉妹や孫、あるいは他人が相続したときに相続税が加算される制度もあります。これらの控除と加算を反映させた結果が最終的な納付税額になります。

3-6-1 配偶者は多くの場合課税されない

戸籍上の配偶者が相続した遺産については、次のどちらか多い方までの範囲であれば相続税は課税されません。法定相続分を超えて多額の遺産を相続しない限り、配偶者に相続税は課税されないことになります。

- 配偶者が相続した遺産が1億6,000万円以下

- 配偶者が相続した遺産が法定相続分以下

(配偶者の法定相続分は「3-3 STEP③ 基礎控除額を引いたあとの遺産を法定相続分で分ける」を参照してください)

この配偶者の税額軽減制度を使う場合は、配偶者が何をどれだけ相続するかを決めたうえで、期限内に相続税の申告書を提出することが条件になります。税額が0になっても申告書を出さなければならないため注意が必要です。

配偶者税額軽減を最大限利用すると次の相続で負担に

配偶者の税額軽減制度を利用すると、配偶者の相続税を大幅に減らすことができます。そのため、父が亡くなったときに母が遺産を最大限相続することも行われがちです。ただし、次に母が亡くなったときは、母が父から相続した多額の遺産に対して通常どおり相続税が課税され、税負担が大きくなります。

最初の相続で配偶者がどのような割合で相続すればよいかについては、税理士に相談してシミュレーションしてもらうことが必要です。

3-6-2 未成年者控除

18歳未満の未成年者が遺産を相続した場合は、相続税の税額から下記の金額を差し引きます。

未成年者控除=(18歳-被相続人の死亡日における未成年者の年齢)×10万円

(年数で1年未満の端数がある場合は切り上げ)

例えば、STEP⑤で子どもに633万3,300円の相続税がかかるケースでも、その子どもが9歳1ヶ月であれば・・・

(18歳-10歳)×10万円=100万円を税額から差し引くことができます。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

3-6-3 障害者控除

心身に障害のある人が遺産を相続した場合は、相続税の税額から下記の金額を差し引きます。

一般障害者の場合:障害者控除=(85歳-被相続人の死亡日における障害者の年齢)×10万円

特別障害者の場合:障害者控除=(85歳-被相続人の死亡日における障害者の年齢)×20万円

(年数で1年未満の端数がある場合は切り上げ)

例えば、STEP⑤で子どもに633万3,300円の相続税がかかるケースでも、その子どもが39歳1ヶ月の一般障害者の場合は・・・

(85歳-40歳)×10万円=450万円を税額から差し引くことができます。

特別障害者は、身体障害者手帳に記載されている障害等級が1級または2級であるなど障害の程度が重い人があてはまります。

障害者控除について、より詳しくはこちらの記事をご覧ください。

3-6-4 その他の税額控除

このほか、次のような税額控除もあります。

贈与税額控除:相続までの3~7年間に財産の贈与を受けて贈与税を納めた場合にその贈与税を差し引く

相次相続控除:10年の間に相続税を納税する相続が2回以上あった場合に税額を一定額差し引く

外国税額控除:海外の遺産について外国で相続税にあたる税金を納めた場合にその一定額を差し引く

3-6-5 相続税の2割加算

遺産を相続した人が被相続人の配偶者、子、両親以外である場合は、相続税が2割加算されます。孫が相続した場合は次のように対応が分かれます。

遺言により孫が遺産を相続した:2割加算される

被相続人の養子(いわゆる孫養子)として孫が遺産を相続した:2割加算される

先に死亡した子のかわりに孫が遺産を相続した(代襲相続):2割加算されない

孫へ相続させる場合の一般的な説明はこちらの記事でしています。是非ご覧ください。

3-7 最初から最後まで計算してみよう

現金 8,000万円

保険金 3,000万円

不動産 評価6,000万円

負債 500万円

葬式費用 200万円

遺言:妻に80%、子どもに各10%を相続させる

①課税される遺産の総額の計算

現金8,000万円+保険金3,000万円+不動産6,000万円

-保険金の非課税枠1,500万円-負債500万円-葬式費用200万円-基礎控除4,800万円

=1億円

②相続税の総額の計算

配偶者(法定相続分2分の1) 5,000万円×税率20%-200万円=800万円

子(法定相続分4分の1) 2,500万円×税率15%-50万円=325万円が2名

相続税の総額=800万円+325万円+325万円=1450万円

③各相続人の相続税

配偶者 相続した財産が1億6,000万円未満なので、配偶者控除で無税(申告は必要です)

子 それぞれ1,450万円×10%=それぞれ145万円

これで相続税計算のイメージができたと思います。

しかし、できるだけ相続税は安くすませたいもの。次は相続税を安くするための秘けつをお教えします。

4章 相続税を安くするための生前対策

生前対策のために相続税を計算した人の中には、税額の高さに驚いた人もいるかもしれません。本章では、相続税を少しでも安くするための生前対策をご紹介します。

相続税は被相続人の死亡時点の財産の評価額をもとに計算します。被相続人が亡くなってからでは相続税を安くする対策は限られますが、生前であれば相続財産を減らす節税対策ができます。

4-1 現預金を不動産に換えて財産の評価額を低くする

宅地や建物は路線価や固定資産税評価額で評価しますが、これらの方法で評価すると実際の売買価格よりも低い価格になります。相続税の評価額と実勢価格の差を利用して、現預金を不動産に換える節税方法が広く行われています。

たとえば1億円の預金があった場合、そのままであれば1億円として相続税が課税されます。一方、1億円で不動産を購入すると、物件にもよりますが相続税評価額はおおむね6,000万円~7,000万円となり、その価格で相続税が課税されます。

購入した不動産には親族を住まわせるほか、賃貸に出して収益を得るといった方法で活用します。

ただし、全部不動産に変えてしまって納税資金がなくなってしまう、ということがないように注意しましょう。

4-2 贈与税の非課税限度額内で生前贈与する

相続財産を減らす節税対策としては、生前贈与も有効です。通常、生前贈与をすると相続税よりも高い贈与税が課税されます。ただし、一定の非課税限度額内であれば贈与税を負担することなく贈与ができます。

贈与税の基礎控除額である110万円以内の贈与を繰り返すことで、まとまった額の財産を非課税で贈与することができます。ただし、相続人に対する死亡前3~7年以内の贈与には相続税がかかることに注意が必要です。複数年にわたる贈与をまとめて約束すると、一括で贈与したことになり贈与税がかかる場合もあります。

このほか、贈与税には次のような非課税制度があります。これらの制度を利用して贈与した財産は、死亡前3~7年以内の贈与でも相続税の対象にはなりません。

- 贈与税の配偶者控除

- 住宅取得等資金贈与の非課税の特例

- 教育資金一括贈与の非課税の特例

- 結婚・子育て資金一括贈与の非課税の特例

生前贈与による節税対策では、生前贈与をしすぎたことで自分自身の生活資金に困るという事例も見られます。税理士にアドバイスを受けて慎重に判断することをおすすめします。

贈与税の非課税制度について詳しくはこちらをご覧ください

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

5章 相続税の計算で困ったときの相談先

本章では、相続税を計算する上で困ったときに役立つ相談先をご紹介します。

5-1 一般的な内容であれば税務署へ

税務署では一般的な内容の質問や相談に応じてもらえます。最寄りの税務署に電話すると、電話相談センターに転送され、相続税に詳しい専門の職員が応対します。このほか、予約制で最寄りの税務署の職員に相談することもできます。

ただし、個別具体的な相談や節税対策などについては十分な回答が得られない可能性があります。

5-2 難しい財産評価や節税対策の相談は税理士へ

税務署への相談で解決しづらい個別具体的な相談や節税対策などについては、相続税を専門にしている税理士に相談することをおすすめします。

また、次のような場合も早めに税理士に相談しましょう。

- 複雑な形状の土地がある

- 上場していない株式がある

- 遺産が海外にある

- 申告期限まで時間がない

まとめ

ここまで、自分で相続税を計算したいときに役立つ相続税の計算方法を詳しくご紹介しました。

相続税の計算は、税額の計算よりもそのもとになる財産評価のほうが重要でかつ難しいポイントになります。財産評価が適切にできなければ、その後の計算が完璧でも税額を間違えることになってしまいます。

財産評価については、本記事では説明しきれていない細かいポイントもたくさんあります。自分で計算してわからないところがあれば、税務署や税理士に相談して解決するとよいでしょう。

関連記事一覧

相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説 みなし相続財産とは?該当例や非課税枠の計算方法について解説

みなし相続財産とは?該当例や非課税枠の計算方法について解説 相続税の心配をしている人【必見】土地の路線価の見方と評価方法

相続税の心配をしている人【必見】土地の路線価の見方と評価方法 小規模宅地等の特例とは?適用要件や土地の種類・手続きの流れまとめ

小規模宅地等の特例とは?適用要件や土地の種類・手続きの流れまとめ- みなし相続財産とは?該当例や非課税枠の計算方法について解説

相続人とは誰?どこまで?こんな疑問を簡単解説【家系図イラスト付】

相続人とは誰?どこまで?こんな疑問を簡単解説【家系図イラスト付】 遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】

遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】 相続税の障害者控除の適用要件は?控除額の計算方法や手続方法を解説

相続税の障害者控除の適用要件は?控除額の計算方法や手続方法を解説 孫に遺産を相続させる4つの方法と相続権がある場合の相続割合と税金

孫に遺産を相続させる4つの方法と相続権がある場合の相続割合と税金- 【簡単シミュレーション付】贈与税の計算方法と6つの節税方法を解説

(+1 評価, 1 投票)

(+1 評価, 1 投票)