監修者:中川 徳将

「子供はいないけど、自分の財産はすべて妻(夫)が相続するから心配ない」そう思っていませんか?

実は、お子さんのいない夫婦 のどちらかが亡くなった時、相続権があるのは配偶者だけではありません。亡くなった人(被相続人)のご両親や兄弟、甥・姪などが相続人となる可能性があります。

希望通りの相続を目指すためにも、子供がいない場合の相続についてしっかりと理解しておきましょう。

この記事では、子供がいない場合の相続人と相続人、配偶者などの希望の方に相続するための対策について解説します。

なお、配偶者に先立たれた人や婚姻歴がなく独身の人の相続については、下記の記事で紹介しているのでご参考にしてください。

1章 子供がいない場合の相続人と相続分

遺言書がない場合、「誰に」「どれだけ」相続するかは民法で定められています。これを「法定相続人」と「法定相続分」と言います。

ここでは、子供がいない場合の「法定相続人」と「法定相続分」について解説します。

1-1 法定相続人

法定相続人は、以下のように定められています。

第一順位:子供や孫などの直系卑属

第二順位:親や祖父母などの直系尊属

第三順位:兄弟姉妹または甥・姪

子供がいる場合は子供が相続人配偶者がいる場合、配偶者は常に相続人となり、それ以外の相続人は上記の順位に沿って、以下のように決められます。

- 子供がいない場合は第二順位の両親(※)

- 子供も両親もいない場合は第三順位の兄弟姉妹

※両親はいないが祖父母が存命の場合は祖父母

1-2 法定相続分

法定相続分は、相続人の状況によって異なります。

具体的には以下のとおりです。

| 相続人の状況 | 相続分 | 備考 | |

| 配偶者+親(祖父母) | 配偶者 | 2/3 | ・親・祖父母が複数人いる場合は均等に分配 ・被相続人に最も近い世代のみが相続人となる。親・祖父母ともに存命の場合でも、親のみが相続人となります。 |

| 親(祖父母) | 1/3 | ||

| 配偶者+兄弟姉妹 | 配偶者 | 3/4 | 兄弟・姉妹が複数人いる場合は均等に分配 |

| 兄弟姉妹 | 1/4 | ||

| 親・祖父母のみ | 親・祖父母100% | 親・祖父母が複数人いる場合は均等に分配 | |

| 兄弟姉妹のみ | 兄弟姉妹100% | 兄弟・姉妹が複数人いる場合は均等に分配 兄弟・姉妹が既に亡くなっている場合はその子供(被相続人の甥・姪)に相続される | |

2章 子供がいない場合の注意点

子供がいない相続の場合、様々な注意点があります。あらかじめ理解しておきましょう。

2-1 配偶者が遺産をすべて受け取れない可能性がある

前章で紹介したとおり、配偶者の他に相続人がいるケースがあります。もし、残された配偶者のために遺産を残しておこうと考えていたとしても、他に相続人がいればその人にも遺産が渡ることとなります。

例えば、遺産のほとんどが不動産(被相続人と暮らしている家)だった場合、他の相続人に相続権を主張されてしまうと、家を売却して遺産を分割しなければいけません。結果的に、暮らしている家を失ってしまう可能性があります。

配偶者に遺産のすべてを相続させたい場合は、遺言書を作成しておきましょう。

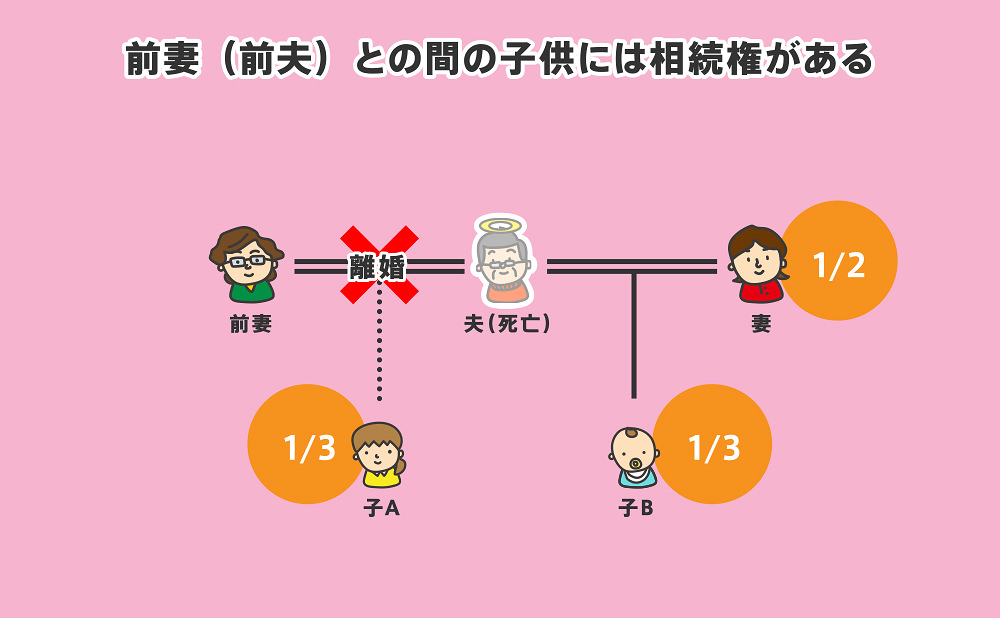

2-2 故人に元配偶者との子供がいる場合、その子供も相続人になる

被相続人と配偶者の間に子供がいなくても、被相続人に元配偶者との子供がいる場合はその子供も相続人となります。

子供が相続人の場合、法定相続分は1/2と、他の相続人(親や兄弟姉妹)に比べて取り分が多いため注意が必要です。

元配偶者との子供に遺産を相続したくない場合や、後妻との子供と相続分に差をつけたい場合は遺言書を作成しておきましょう。

2-3 最終的には配偶者側の親族に財産が渡ってしまう

遺言により配偶者が全ての財産を承継しても、その後配偶者も亡くなった場合は配偶者の親や兄弟姉妹(甥・姪)に相続されることとなります。

結果的に、自身と血縁関係のない人に財産が承継される可能性があることは留意しておきましょう。

もし、一度配偶者に財産を相続させて、配偶者が亡くなった後は自身の甥姪などに渡したい場合は、家族信託の活用をおすすめします。家族信託については、3章で解説します。

2-4 相続人が大人数になる可能性がある

子供がいない場合、相続人が大人数になるケースがあります。

例えば、「代襲相続が発生し、甥・姪が代襲相続人となるケース」が代表的です。

【被相続人の家族構成】

妻/長男・次男(故人)・長女/甥2人・姪(次男の子)

このケースの場合

- 妻

- 長男

- 長女

- 甥2人、姪(代襲相続人)

の計6人が相続人になります。

このように、代襲相続が発生するなどした場合は相続人が増えるので、遺産分割協議が難航する可能性があります。

2-5 配偶者が遺留分を請求される可能性がある

遺言書に「配偶者にすべての財産を相続させる」と記しておけば、配偶者にすべての財産を承継してもらうことができます。

しかし、親や祖父母などの直系尊属が相続人の場合には遺留分を請求する権利があります。遺留分とは、本来相続できるはずの人が遺言書等によって遺産を受け取ることができない場合に、最低限保証されている遺産取得分です。

遺留分請求の権利があるのは、配偶者と親などの直系尊属のみで、兄弟姉妹や代襲相続人の甥姪にはありませんので注意が必要です。

なお、遺留分を請求されるのは配偶者だけではありません。その他の相続人はもちろん、愛人などが相続した場合も同様です。

遺言と遺留分の関係については、こちらの記事で詳しく解説しています。

2-6 生前贈与は遺留分の対象となる可能性がある

上記で、遺留分を請求される可能性があると解説しましたが、1年以内に生前贈与した財産についても遺留分の対象となります。一方で、生前贈与が遺留分の侵害となると知っていながら生前贈与を行った場合は1年以内の生前贈与でなくても対象とされる可能性もあります。

また、生前贈与の相手が相続人である場合は「特別受益」となります。特別受益の場合は10年以内に贈与された財産も遺留分の対象となるとされています。

生前贈与をお考えなら、早めにしておくのが良いでしょう。

生前贈与と特別受益についてはこちらの記事で詳しく解説しています。

また、生前贈与と遺留分についてはこちらの記事をご参照ください。

3章 子供がいない相続で生前にできる対策

子供がいない相続の場合、配偶者以外にも相続権が発生する可能性が高く、また、配偶者に相続された分も配偶者の親や兄弟姉妹(甥・姪)など、被相続人と血縁関係にない人に結果的に相続されることが考えられます。そのため、あらかじめ対策しておくことが大切です。

ここでは、子供がいない相続で生前にできる対策について解説しますので、ぜひ参考にしてください。

3-1 遺言書を作成しておく

最も有効な対策が、遺言書の作成です。遺言書を作成することで、被相続人の希望通りの相続をすることが可能です。(ただし、親などの直系卑属が存命の場合は遺留分が発生する可能性があるので注意です。)

3-1-1 遺言書作成のポイント

①遺言執行者を選任しておこう

遺言執行者とは、遺言者(遺言を作成した人)がなくなった際に遺言を実行する人で、遺言者があらかじめ選任しておくことが可能です。

子供がいない場合、相続人のほとんどが高齢になっていることが多いため、遺言執行者を選任しておくと良いでしょう。

相続人以外で、未成年や破産者でなければ誰でもなることはでき、親族や友人に頼むこともできます。しかし、遺言執行まで相当な年月が経つと、執行者の年齢も高齢となってしまいますので、できれば個人ではなく、弁護士法人や司法書士法人など組織で請け負ってくれるところへ依頼することをおすすめします。

②あらゆるケースを想定して書いておく

前述したとおり、子供がいない場合相続人のほとんどが高齢になり、遺産を渡そうと思っていた人が先に亡くなってしまっているということも珍しくありません。

そのため、「遺産は妻にすべて相続する。もし、妻も亡くなっている場合は甥である●●に相続させる」といったように、あらゆるケースを想定して遺言書を書いておきましょう。

③遺言書の作成は専門家へ依頼する

遺言書の内容は自由ですが、内容によってはトラブルの原因にもなります。また、遺留分への配慮なども必要です。

そのため、あらゆるケースやトラブルに知識のある、司法書士や弁護士などの専門家へ相談することをおすすめします。

遺言書の作成についてより詳しく知りたい方はこちらを御覧ください。

3-2 家族信託を活用する

家族信託とは、信頼できる家族に自身の財産を託し、適切な方法で財産の管理や処分を任せる方法です。契約は必要ですが、信託銀行や裁判所の関与は必要なく、契約内容を自由に決めることができるため、柔軟な財産管理が可能になります。

家族信託には「後継ぎ遺贈型受益者連続信託」というものがあり、自身が亡くなった後に相続に加え、その次の相続についても指定することができます。

つまり「自身が死亡したらすべての財産を妻に相続するが、妻が亡くなった後は私の長男の息子(甥)に相続する」といった相続を実現することが可能なのです。そのため、配偶者の親族に財産が渡ってしまうことを防ぐことができます。

家族信託についてより詳しく知りたい方はこちらを御覧ください。

3-3 生命保険を活用する

生命保険金は、相続財産として扱われないため、受取人以外の人にお金が渡ることはありません。遺留分を請求されることもないのです。現金を確実に配偶者へ残したい場合は生命保険金を活用するのも良いでしょう。

ただし、生命保険金もみなし相続財産として相続税の課税対象にはなるので、その点は注意してください。

みなし相続財産について、詳しくはこちらの記事をご覧ください。

3-4 早めに生前贈与をしておく

家や財産などは、生前に希望する相手へ生前贈与することが可能です。

配偶者への贈与の場合、居住していた住宅や居住するための住宅を購入するための資金であれば、2110万円まで贈与税が非課税になる控除があります。

しかし、それ以外の人に生前贈与をした場合や、2110万円以上を贈与した場合は贈与税が課税されます。贈与税は相続税よりも税率が高く、また、相続開始から3年以内の贈与の場合さらに贈与税がかかることとなるため、注意しましょう。

生前贈与についてより詳しく知りたい方はこちらを御覧ください。

まとめ

子供のいない相続の場合、配偶者以外にも財産が渡ってしまう可能性があります。また、配偶者に相続できたとしても、配偶者が亡くなった後に血縁関係のない親族へ相続されてしまうケースもあるため、注意が必要です。

希望通りの相続をするためには、遺言書の作成や家族信託の利用など、生前の対策が必要です。

生前の対策は、適切に行わなければ逆にトラブルの原因になってしまうこともあります。そのためどのように対策をしたら良いか、どのような対策が適切か分からないという方は、ぜひ司法書士などの専門家にご相談ください。

よくあるご質問

子供がいない相続はどうなる?

子供がいない場合の相続は配偶者は常に相続人になります。

配偶者以外の相続人については、下記のように決定されます。

・子供がいない場合は第二順位の両親(両親はいないが祖父母が存命の場合は祖父母)

・子供も両親もいない場合は第三順位の兄弟姉妹

▶子供がいない場合の法定相続人について詳しくはコチラ子供がいない場合の相続割合はどうなる?

子供がいない場合の相続割合は、下記のように決定します。

・配偶者および両親(祖父母)が相続人の場合:配偶者が3分の2、両親(祖父母)は3分の1

・配偶者および兄弟姉妹が相続人の場合:配偶者が4分の3、兄弟姉妹が4分の1

▶子供がいない場合の法定相続分について詳しくはコチラ

(まだ評価がありません)

(まだ評価がありません)