監修者:山田 愼一

生命保険に加入することは、有効な相続対策の1つと言われます。

これから生命保険に加入したいと考えている方は、相続時のことも意識しておきましょう。

今回は、生命保険が相続対策になる理由を説明します。生命保険を選ぶときの参考にしていただければ幸いです。

目次

1章 生命保険金にも相続税は課税される

生命保険金は、相続により取得する財産ではありませんが、相続税の課税対象になります。

生命保険金と相続税の関係を知るために、相続税がどんな場合に課税されるのか知っておきましょう。

1-1 相続税の課税対象となるもの

相続税は、人が亡くなったことが原因で財産を取得した人に課税される税金です。相続や遺贈によって取得した財産は当然に相続税の課税対象ですが、それ以外にも相続税が課税される財産があります。

相続税の課税対象になるのは、次の①~④の財産です。

①本来の相続財産

民法上の相続または遺贈によって取得した財産です。被相続人(亡くなった人)が亡くなった時点で所有していた財産になります。

②みなし相続財産

民法上の相続または遺贈により取得した財産ではないけれど、相続または遺贈により取得したものとみなされる財産です。生命保険契約・損害保険契約の保険金、被相続人の死亡後3~7年以内に支給が確定した退職手当金(死亡退職金)などが該当します。

③3~7年以内に生前贈与された財産

相続開始前3~7年以内に被相続人が生前贈与した財産は、相続税の課税対象になります。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

④相続時精算課税制度により贈与された財産

相続時精算課税とは、生前贈与の際にかかる贈与税を一定額まで非課税とし、相続時に相続税と合わせて税金を精算する制度です。相続時精算課税制度の適用を受けて生前贈与された財産は、相続財産に加算されます。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

1-2 生命保険金はみなし相続財産

被相続人が、自らを被保険者とし、相続人を受取人とする生命保険に加入していた場合、被相続人の死亡により相続人は生命保険金(死亡保険金)を受け取ることになります。

生命保険金は、保険会社から支払われるもので、民法上の相続または遺贈により取得するものではありません。しかし、相続税法上「みなし相続財産」として、相続税の課税対象となります。

なお、生命保険金が相続税の課税対象になるのは、保険料を負担した人(契約者)と被相続人(被保険者)が同一の場合です。

契約者と受取人が同一の場合には、一時所得として所得税・住民税の課税対象となります。

また、契約者・被保険者・受取人がすべて異なる場合には、契約者から受取人に贈与があったものとみなされ、贈与税が課税されます。

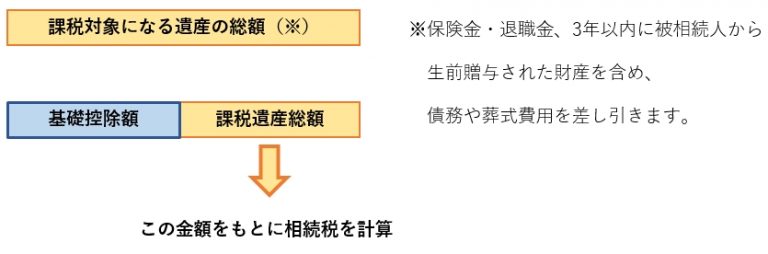

1-3 財産の総額で課税の有無が決まる

相続税の課税の有無は、相続ごとに決まります。相続税が発生する相続では、財産を取得した人は原則的に相続税を負担しなければなりません。

相続税が課税されるのは、相続財産の総額(※上記①~④の財産から一定の非課税財産や債務・葬式費用などを控除したもの)が、基礎控除額を超える場合になります。

2章 生命保険が相続対策になる理由①:非課税枠がある

生命保険金には非課税枠があるので、預金を生命保険に移し替えるだけで、相続税の課税対象となる財産を減らせます。生命保険に入ることにより、どれくらい相続税を減らせるかを知っておきましょう。

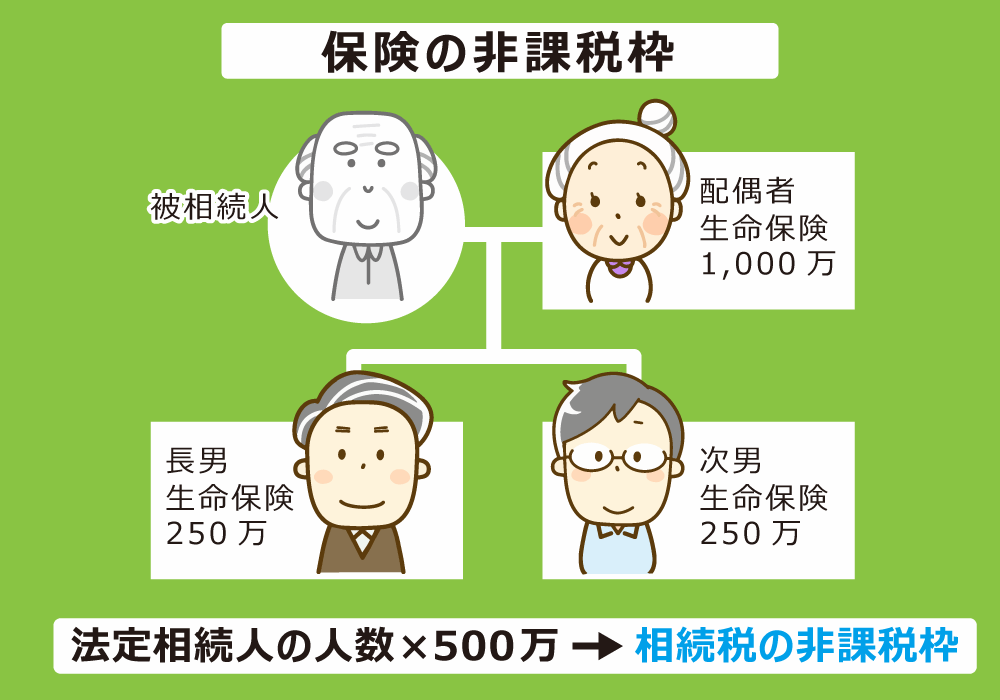

2-1 生命保険金の非課税限度額

相続人が受け取った生命保険金は、一定金額まで非課税となります。生命保険金の非課税限度額は、次の計算式で算出される金額です。

生命保険金は1人につき500万円まで非課税というわけではありません。上記の計算式で計算された非課税枠を、生命保険金を受け取った相続人で分け合うことになります。

たとえば、相続人が被相続人の妻、長男、次男の3人の場合、非課税枠は1500万円です。このケースで、妻のみが1000万円の生命保険金を受け取った場合には、妻の受け取った保険金は全額非課税になります。

2-2 相続放棄した人がいる場合

相続放棄をした人は、生命保険金を受け取ることは可能ですが、受け取った保険金は非課税にはなりません。相続税軽減のために生命保険に加入しても、受取人が相続放棄をすれば、節税効果が薄くなってしまうことがあります。

なお、生命保険金の非課税限度額の計算においては、相続放棄をした人も法定相続人の数に含めるので、非課税枠自体は相続放棄の影響を受けません。

たとえば、相続人が被相続人の妻、長男、次男の3人のケースで、次男のみが相続放棄をした場合でも、生命保険金の非課税限度額は1500万円です。

このケースで、妻、長男、次男が各500万円ずつ保険金を受け取った場合、次男の受け取った保険金は非課税にはなりません。妻と長男で非課税枠を分け合うため、妻と長男の受け取った各500万円の保険金は非課税となります。

2-3 相続人以外が生命保険金を受け取った場合

生命保険金は、相続人が受け取ったもののみが非課税です。また、相続税には被相続人に近い親族(親、子、配偶者)以外は2割加算になる制度もあります。相続人以外を保険金の受取人にすれば、課税対象になる上に税金も2割加算になってしまうため、注意が必要です。

相続税節税のために生命保険に加入するなら、相続人を保険金の受取人にし、非課税の恩恵を受けられるようにしましょう。

3章 生命保険が相続対策になる理由②:納税資金を準備できる

節税対策をしても相続税の課税が避けられないケースでは、納税資金も準備しておく必要があります。生命保険への加入は、納税資金対策にも有効です。

3-1 相続税の納税期限は相続開始から10か月

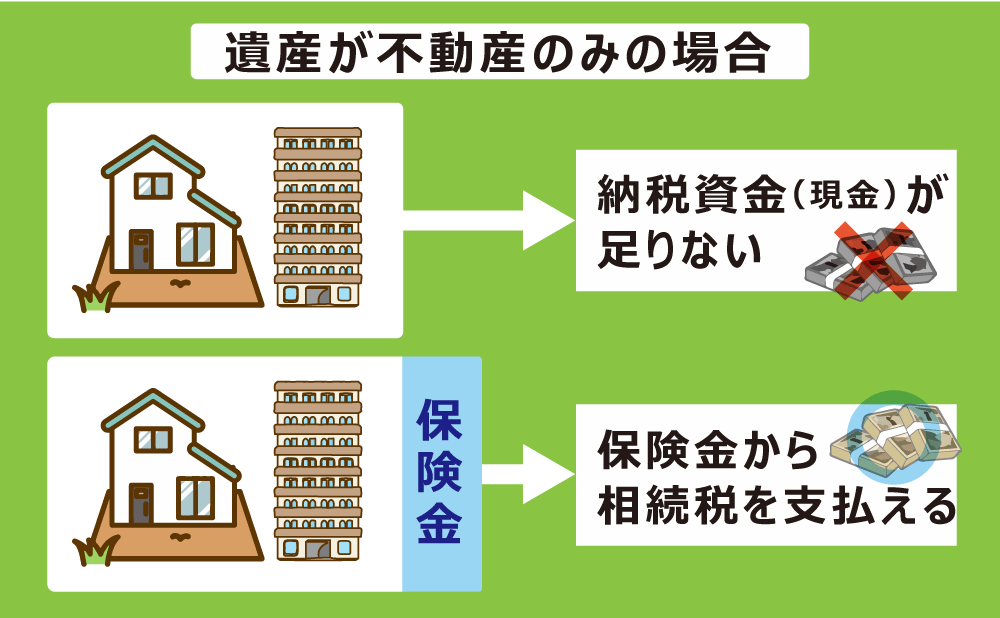

相続税は現金一括払いが原則となっており、納税期限は相続開始を知った日の翌日から10か月以内です。物納(取得した財産で納税すること)や延納(毎年の分割払い)は、要件をみたした上で税務署の許可を受けなければならず、困難なケースが多くなります。

相続財産が不動産に偏っている場合などには、相続人の手元に現金がないことがありますから、納税資金対策も必要です。

3-2 生命保険ならすぐに現金を受け取れる

相続人を受取人とした生命保険に加入しておけば、相続人は受け取った保険金を納税資金に充てられます。通常、生命保険金は必要書類を揃えればすぐに受け取ることが可能です。

換金できる財産がない場合でも、生命保険に加入しておけば、納税資金の準備ができます。

4章 生命保険が相続対策になる理由③:遺産分割がスムーズにできる

遺産分割で争いが予想される場合、生命保険の形で財産を残せば、相続人同士の争いを防止できる可能性があります。

4-1 生命保険金は遺産分割しなくていい

生命保険金は、受取人固有の財産となるため、遺産分割の対象外です。

相続発生時に相続人同士が争いになってしまうのは、やはり遺産分割の場面でしょう。生命保険に加入し、相続人を受取人にしておけば、遺産分割における争いを防ぐことができます。

4-2 生命保険金は遺留分減殺請求の対象外

遺産分割の争いを防ぐために、遺言を書いて財産を残す場合には、遺留分が問題になります。生命保険金を残す場合には、遺留分を気にする必要がありません。

他の相続人の遺留分を侵害する遺言を書いた場合、財産を受け取った人が遺留分減殺請求される可能性があります。一方、生命保険金を受け取った場合には、遺留分減殺請求の対象にはならないというのが判例の立場です。

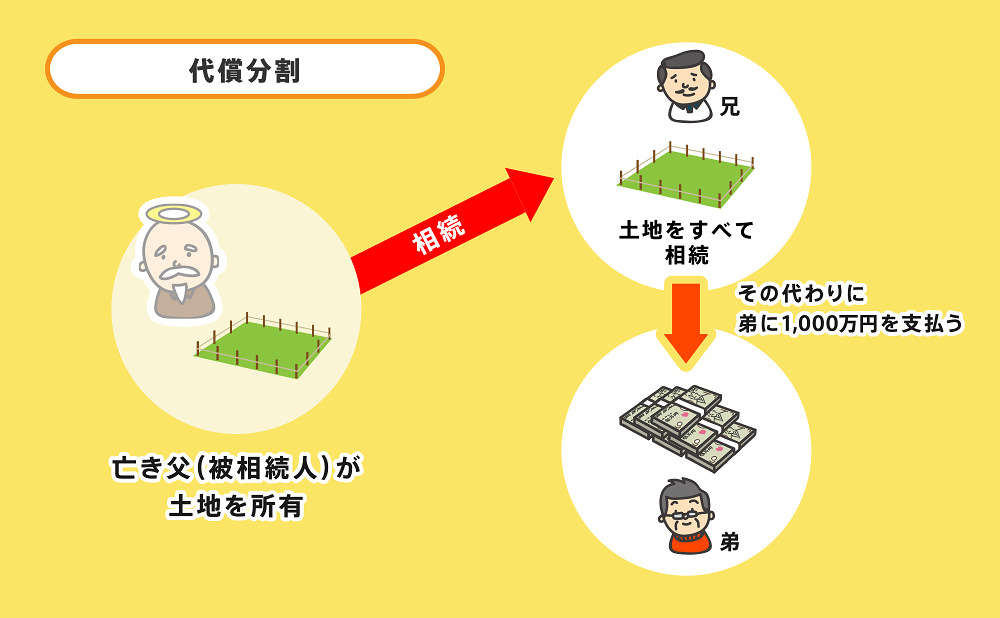

5章 生命保険が相続対策になる理由④:代償分割に備えられる

代償分割とは、遺産の現物を取得した相続人が他の相続人に代償金を支払って、各相続人の取得額を調整する遺産分割方法です。代償分割が必要になると思われるケースでも、生命保険を活用できます。

5-1 代償分割により不動産の遺産分割がスムーズに

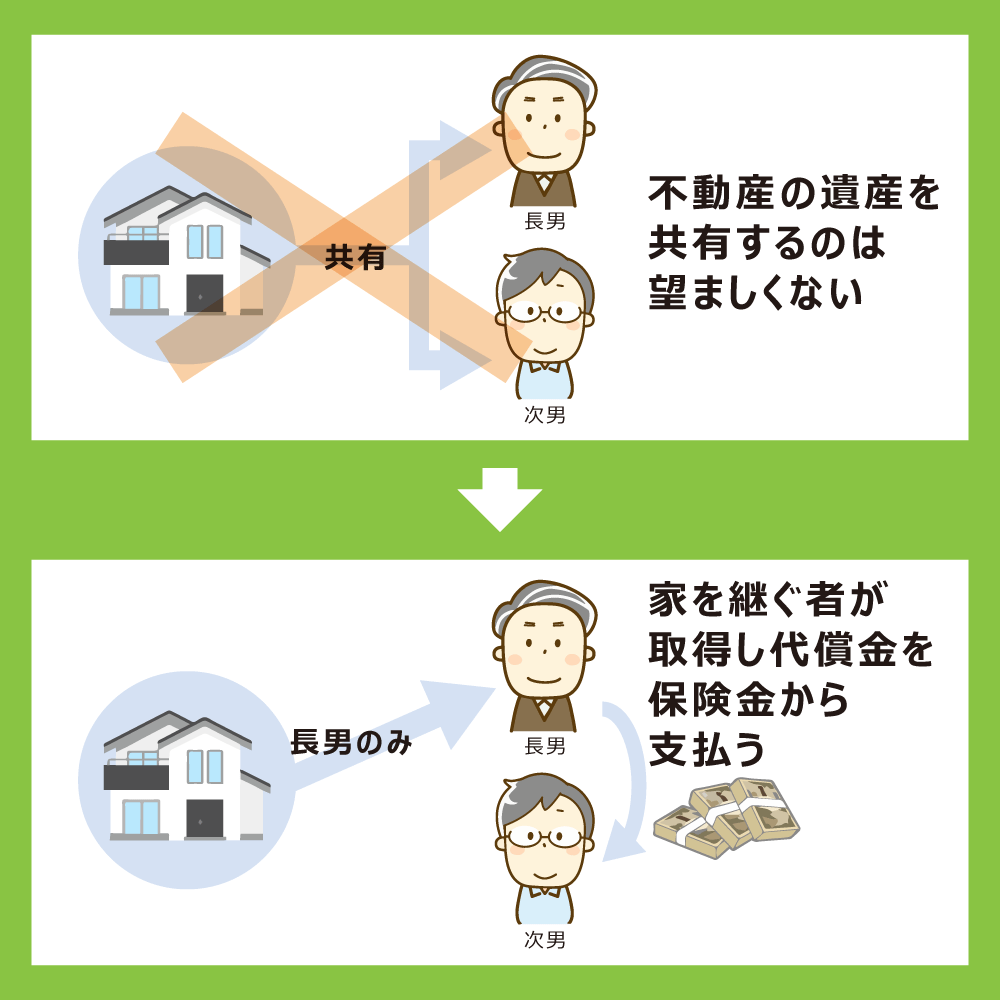

遺産分割の際、問題が起こりがちなのは、遺産が自宅不動産しかないのに、相続人が何人もいるようなケースです。

たとえば、相続人が被相続人の長男と次男であるケースで、長男が父と同居していた場合、長男は当然自宅を相続したいでしょう。しかし、長男が自宅を相続すると、次男が相続するものがありません。自宅を売却して分けるとすれば、長男は自宅を失ってしまいます。

遺産が不動産1つしかないような場合に、相続人間での遺産分割をスムーズにする方法が、代償分割です。上記のケースでは、長男が自宅を相続し、次男に自宅の評価額の半分の代償金を支払えば、公平に遺産分割ができます。

代償分割で不動産の現物を相続する人は、代償金を一括払いできるだけの現金を用意しておかなければなりません。代償金を一括払いできなければ、他の相続人は代償分割に応じてくれない可能性があるからです。

5-2 生命保険で代償金の準備ができる

遺産が不動産1つしかなく、その不動産を特定の相続人に相続させたいようなケースでは、生命保険に加入して代償金を用意しておくのがおすすめです。

生命保険に加入し、不動産を相続させたい相続人を受取人にしておけば、その相続人は生命保険金を代償金に充てることができます。

6章 相続対策でメリットのある生命保険の種類

生命保険にはいろいろな種類があります。相続対策に有効な生命保険の種類を知っておきましょう。

6-1 相続対策におすすめなのは終身保険

相続対策に最も向いているのは、終身保険です。終身保険とは、保障が一生涯続くもの、つまりいつ亡くなっても死亡保険金が支払われるタイプの生命保険になります。

終身保険には満期保険金がありませんが、解約すると解約返戻金を受け取ることが可能です。そのため、相続対策に限らず、老後資金の準備のために活用することもできます。

6-2 定期保険や養老保険では効果が薄くなることも

定期保険とは、一定期間内に死亡した場合に死亡保険金が支払われるタイプの生命保険です。一方、養老保険とは、一定期間内に死亡すれば死亡保険金が、満期まで生存していれば満期保険金が支払われる保険で、貯蓄と保障の両方を兼ね備えたものになります。

定期保険も養老保険も、死亡保険金が支払われる期間が限定されています。相続はいつ起こるかわかりませんから、定期保険や養老保険は相続対策には向いていません。

7章 生命保険で相続対策する際のポイント

7-1 一時払い終身保険なら加入しやすい

相続対策のために生命保険に加入するなら、終身保険がおすすめです。終身保険の中でも、一時払い終身保険は、加入条件が緩く、高齢者や病歴のある人でも入りやすくなっています。

一時払いの場合には、月払いや年払いに比べて保険料も安く抑えることが可能です。退職金などのまとまった資金を活用すれば、簡単に相続対策ができます。

7-2 保険料贈与プランを活用

相続税軽減のために生命保険を活用する方法の1つに、保険料贈与プランがあります。保険料贈与プランとは、保険料を子供や孫に贈与し、子供や孫を契約者・受取人として生命保険に加入する方法です。

保険料贈与プランでは、保険金は相続税ではなく、一時所得として所得税・住民税の課税対象です。一時所得で課税されるのは、受け取った保険金から払った保険料を差し引きした額から50万円を控除した額の2分の1ですから、相続税よりも税負担が軽くなります。

保険料贈与プランを使う場合には、贈与を否認され相続税の課税対象とならないように注意しましょう。毎年贈与契約書を作成し、基礎控除の110万円を超える部分については贈与税の申告も行うことが大切です。

7-3 住宅ローンを組んだら団信に加入

団信(団体信用生命保険)とは、住宅ローンの債務者が死亡または高度障害になったときに、残りのローンが保険金で完済になるもので、生命保険の一種です。

借金も原則として相続の対象となるので、住宅ローンがあればローンの負担を相続人に残してしまうことになります。団信に加入しておけば、ローンの負担を残さず、住宅だけを相続人に残せます。

民間の金融機関で住宅ローンを組む場合には、通常、団信は強制加入です。しかし、フラット35では、団信は任意加入となっています。健康状態により団信に加入できない場合を除き、団信には加入しておきましょう。

まとめ

相続対策のために生命保険に入るなら、相続人を受取人とした終身保険がおすすめです。預金を一時払い終身保険に預け替えるだけでも、相続税を軽減する効果があります。

なお、生命保険は契約パターンによって課税される税金が変わる点にも注意が必要です。相続税が軽減できても、所得税や贈与税が発生することもあります。具体的な節税効果については、税理士などの専門家のアドバイスを受けた方がよいでしょう。

(+1 評価, 1 投票)

(+1 評価, 1 投票)