監修者:中川 徳将

自分が亡くなった後でも妻が安心して暮らすことのできるよう、生前に自宅を贈与しておきたいと考える方もいらっしゃるでしょう。

生前に自宅を贈与しておけば、自宅が「相続に巻き込まれることがない」ため、安心して暮らし続けることができます。

そういった方のために、「婚姻期間が20年以上の夫婦が自宅を贈与する場合、2,000万円までは非課税になる」という特例があります。これを「贈与税の配偶者控除」といい、通称「おしどり贈与」と呼ばれています。

贈与税を大幅に削減できるため、一見メリットの大きい特例に見えますが、ケースによってはデメリットとなる可能性もあります。

そのため、おしどり贈与を利用するかどうかは、慎重に判断する必要があります。

この記事では、おしどり贈与のメリット・デメリットや、おしどり贈与を行う方法について解説します。

自宅の生前贈与を検討しているご夫婦は、ぜひ参考にしてください。

1章 おしどり贈与とは

では、おしどり贈与の概要とそのメリットを見ていきましょう。

1-1 おしどり贈与の正式名称は「贈与税の配偶者控除」

おしどり贈与の正式名称は、「贈与税の配偶者控除」です。

この特例を利用すれば、婚姻期間が20年以上の夫婦が居住用不動産もしくはそれを取得するための資金を贈与する場合、贈与額から最大2,000万円まで控除することが可能です。

また、これに加え、贈与税の基礎控除である110万円も併用できるため、最大で2,110万円の控除を受けることができます。

おしどり贈与(贈与税の配偶者控除)を使うには、以下のような要件を満たす必要があります。

- 婚姻関係が20年経過した後に贈与が行われたこと

- 贈与された財産が、居住用不動産またはそれを取得するための資金であること

- 贈与を受けた年の翌年3月15日までに、贈与によって取得した居住用不動産に住んでいること

①夫婦の婚姻関係が20年経過後に贈与が行われたこと

婚姻期間は、通算で換算します。例えば、結婚10年で離婚し、後々同じ相手と再婚して10年以上が経過しているのであれば、婚姻期間が合計20年を超えるため適用可能です。

なお、ここでいう「婚姻関係」とは法律婚のみを指し、内縁関係は含みません。

②贈与された財産が居住用不動産、またはその取得資金であること

この特例が適用されるのは、贈与を受けた人が居住するための不動産でなければいけません。また、居住用不動産の取得資金を贈与することも可能ですが、その資金は、他の用途には使えないので注意しましょう。

1-2 おしどり贈与のメリット

おしどり贈与のメリットは以下のとおりです。

- 贈与税をかけずに家を生前贈与することができる

- 相続財産を減らすことができる

- 相続直前の贈与でも相続財産に加算されない

- 相続トラブルになることなく確実に家を取得できる

それぞれ詳しく見ていきましょう。

また、こちらの記事も合わせてご覧ください。

1-2-1 贈与税をかけずに家を生前贈与することができる

おしどり贈与の基本であり、最大のメリットは「最大2,000万円であれば、贈与税をかけずに住宅(もしくは住宅の購入資金)を生前に贈与できること」です。

通常、生前贈与をする場合、基礎控除である110万円を超える部分には10〜55%と高額な贈与税がかかります。例えば2,000万円であれば、税率は50%となり、贈与税はかなり高額です。

おしどり贈与が利用できれば、この贈与税が2,000万円まで控除されるため、贈与税を大幅に削減することが可能になります。

1-2-2 相続財産を減らすことができる

生前に、おしどり贈与を活用して2,000万円分の財産を贈与しておくことで、相続財産を減らして相続税を抑えることができます。

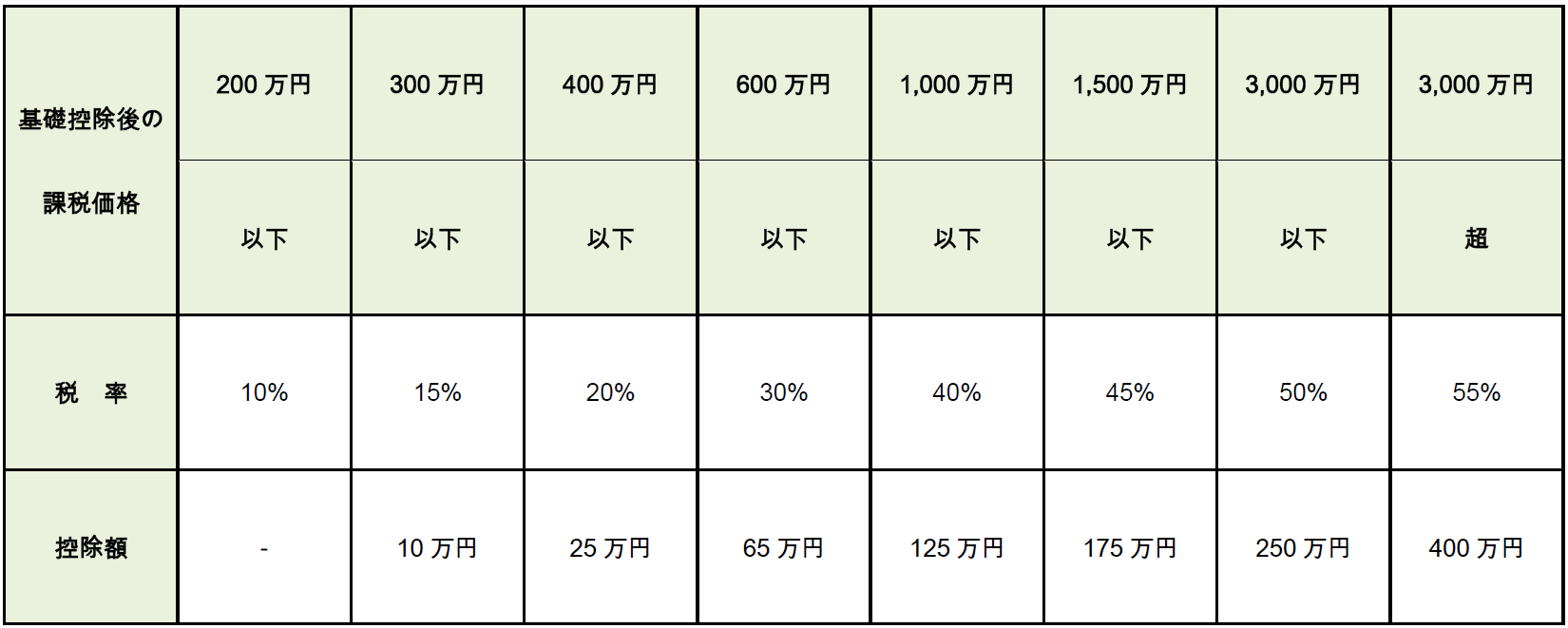

前提として、相続税の基礎控除は【3,000万円+600万円×法定相続人の数】ということを抑えておきましょう。

例えば、財産6,000万円のうち自宅が2,000万円で、相続人が2人の場合。

相続税には基礎控除【3,000万円+600万円×法定相続人の数】がありますから、法定相続人が2人いれば【3,000万円+600万円×2=4,200万円】と4,200万円までは非課税となります。

(1)財産すべてが相続財産となる場合、相続税の課税対象額は【6,000万円-4,200万円=1,800万円】となります。

(2)一方で、おしどり贈与を活用して、自宅の2,000万円を妻に贈与した場合、残る財産は4,000万円となります。

この場合、基礎控除4,200万円の範囲内となるため、相続税はかかりません。

このように、おしどり贈与を活用して財産を分散することで相続税を軽減することが可能です。

“法定相続人とは”

相続が発生したときに、相続人となることが法律で定められている一定範囲の親族のことです。

具体的には次のイラストのとおりに順位がついています。

法定相続人について詳しく知りたい方はこちらをご覧ください

1-2-3 相続直前の贈与でも相続財産に加算されない

通常、贈与が行われた日から3年以内に相続が発生した場合、贈与された額を相続財産に加算して相続税を計算しなければいけません。

節税対策のために生前贈与を行っていても、贈与後3年以内に相続が発生してしまうとその対策がすべて無駄になってしまいます。

おしどり贈与を活用して贈与された住宅や資金に関しては、相続発生3年以内の贈与だとしても相続税に加算されることはありません。

極端な話、亡くなる前日に贈与をしたとしても、相続税の対象額にその財産が加算されることはありません。

1-2-4 相続トラブルになることなく確実に家を取得できる

相続財産に住宅が含まれる場合、遺産分割によって他の相続人に渡ってしまったり、売却されたりしてしまう可能性があります。それらを阻止するにも、相続人全員で協議しなければいけないため、トラブルとなることもあるでしょう。

おしどり贈与を活用して事前に住宅を贈与しておけば、当然住宅は相続財産に含まれなくなるため、住宅を巡って遺産分割でトラブルになることを回避することができます。

2章 おしどり贈与を検討する際の注意点

前章では、おしどり贈与のメリットについて解説しましたが、必ずしもメリットばかりというわけではありません。

中には、おしどり贈与を利用しなくても良いケースや、使うことで逆にデメリットが生じるケースもあります。

ここでは、おしどり贈与を活用する際の注意点について解説します。

おしどり贈与を検討している方は、注意点についてもしっかりと理解しておきましょう。

2-1 おしどり贈与を活用しなくても相続税の配偶者控除で十分なケースもある

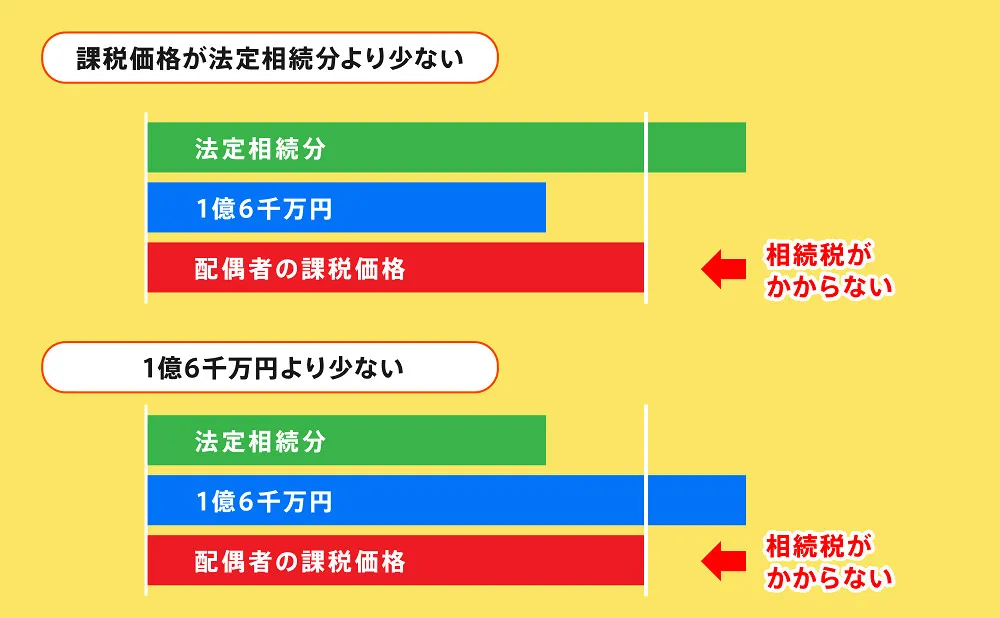

相続税の控除の1つに「配偶者控除」というものがあります。

(相続税の配偶者控除と贈与税の配偶者控除は全く別の制度です。後者がおしどり贈与です。)

相続税の配偶者控除では、亡くなった人の配偶者が相続した場合、以下の2つの金額うちの大きい金額までは相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分に相当する金額

配偶者が2億円を相続した場合でも、それが配偶者の法定相続分以内であれば相続税はかかりません。

このように、配偶者は相続税の控除が非常に優遇されているため、そもそも相続税がかからないケースがほとんどです。

そのため、将来配偶者が相続するときに向けて相続税の対策をするという目的であれば、おしどり贈与を活用する必要性は低いと言えます。

2-2 おしどり贈与を受けた人が先になくなってしまう可能性がある

人が亡くなる順番は誰にも予想できません。仮に、夫から妻へおしどり贈与をしたとしても、妻が先になくなってしまう可能性があります。

そうなると、手間とコストをかけて行ったおしどり贈与が無駄になってしまいますし、贈与した住宅は妻の相続財産として、相続の対象となります。

おしどり贈与をする場合は、このような可能性も想定しておく必要があるでしょう。

2-3 不動産取得税・登録免許税がかかる

おしどり贈与の場合、贈与税がかからない(軽減できる)としても、「不動産取得税」や「登録免許税」を支払う必要があります。

「不動産取得税」とは、購入や贈与などで不動産を取得した人に課される税金で、不動産の固定資産税評価額の3〜4%が課税されます。

一方、相続によって故人の配偶者が不動産を取得した場合、不動産取得税はかかりません。

「登録免許税」は、不動産の登記をする際に課される税金で、不動産の固定資産税評価額の2%が課税されます。

一方で、相続によって故人の配偶者が不動産を取得した場合にかかる登録免許税は「固定資産税評価額×0.4%」と贈与時よりも税率が下がります。

それぞれの課税率と相続の場合との比較は以下のとおりです。

| 贈与の場合 | 相続の場合 | |

| 不動産取得税 | 不動産の固定資産税評価額の3〜4% | なし |

| 登録免許税 | 不動産の固定資産税評価額の2% | 不動産の固定資産税評価額の0.4% |

上記を見て分かる通り、相続の場合、不動産取得税は課税されず、登録免許税も不動産の固定資産税評価額の0.4%となりますが、贈与の場合は不動産取得税が4%、登録免許税が2%となっており、相続の場合より税額が高くなるのがわかります。

例えば、固定資産税評価額1,000万円の住宅の場合で比較してみましょう。

| 贈与の場合 | 相続の場合 | |

| 不動産取得税 | 40万円 | なし |

| 登録免許税 | 20万円 | 4万円 |

| 合計 | 60万円 | 4万円 |

このように、贈与の場合と相続の場合で56万円の差が出ます。

もし、おしどり贈与に特に節税のメリットがないのであれば、相続まで待つほうが良いでしょう。

2-4 おしどり贈与は一度しか使えない

おしどり贈与は、同一の配偶者間で一度しか使えません。

一度住宅を妻に贈与したけど、「やっぱりやめておけば良かった」と思い、夫に再度贈与するということはできないのです。

なお、「一度しか使えない」のは同一の夫婦間でのことです。おしどり贈与をした後、離婚し、別の人と再婚をした場合は、再婚相手におしどり贈与をすることは可能です。

ただし、「婚姻関係が20年以上」が要件ですので、その期間については注意が必要です。

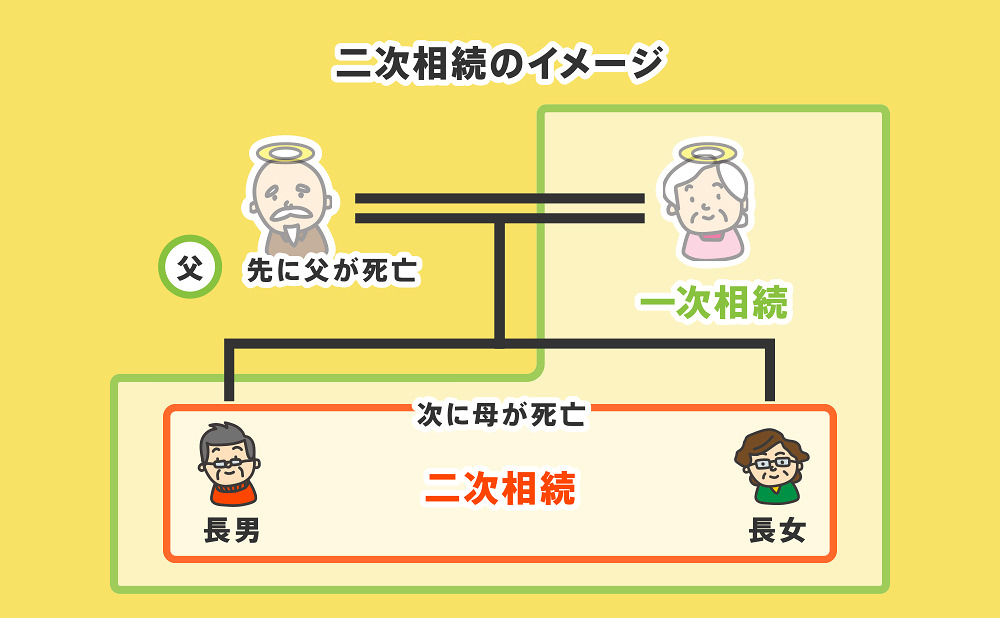

2-5 二次相続のことも踏まえて検討する必要がある

夫婦の片方が亡くなった際の相続を「一次相続」、さらにもう一方の方が亡くなった際の相続を「二次相続」といいます。例えば、先に夫が亡くなった場合は、その際に生じた相続が一次相続、後に妻が亡くなった際の相続は二次相続となります。

夫からおしどり贈与を活用して妻に贈与した場合、夫の相続時には贈与した分の財産は相続財産に含まれないため、相続税が削減されるかもしれません。しかし、後に妻が亡くなり二次相続が発生した際は、妻が贈与を受けた分の財産が相続財産に含まれるため、相続財産は増えることとなります。

また、二次相続の場合、夫がなくなっている分、法定相続人が減ることとなり、相続税の基礎控除も減ってしまいます。

一次相続で、妻がすべての遺産を相続した場合、二次相続ではその分の相続財産に対する相続税を子供たちが支払わなければいけない可能性があるのです。

このように、おしどり贈与は二次相続も見据えた上で検討しなければいけません。

二次相続について詳しく知りたい方はこちら

3章 おしどり贈与の手続き方法

ここではおしどり贈与をする方法について解説します。

2,000万円以内であれば贈与税がかからないとは言え、手続きがいらないというわけではありません。おしどり贈与をする際は以下の手続きを忘れずに行いましょう。

3-1 贈与契約書の作成

贈与は、口頭での合意でも成立する上、贈与税の申告の際にも贈与契約書も必要なくなりました。

しかし、民法上「書面によらない贈与は撤回できる」とされていますし、いざ相続が発生した時や、夫婦が認知症になったときに、贈与の事実が証明できないとトラブルの原因になります。

そのため、贈与をした際は必ず贈与契約書を作成するようにしましょう。

贈与契約書の作成方法についてはこちらの記事をご覧ください

3-2 不動産の名義変更

住宅を贈与をした場合、その住宅の名義が変わることとなりますので、名義変更の手続きを行いましょう。

相続した際の名義変更と異なり、贈与登記の場合は贈与した人と贈与を受けた人双方が協力して行う必要があります。

名義変更の流れは以下のとおりです。

- 添付書類を準備する

- 登記申請書の作成

- 付属書類の作成

- 法務局へ提出する

詳しい解説はこちら

STEP① 添付書類を準備する

まず、手続きに必要な書類を準備しましょう。贈与する人、贈与を受ける人どちらも用意する必要があります。

具体的な書類は以下のとおりです。

| 用意する書類 | |

| 双方で作成するもの |

|

| 贈与を受ける人が用意する書類 |

|

| 贈与する人が用意する書類 |

|

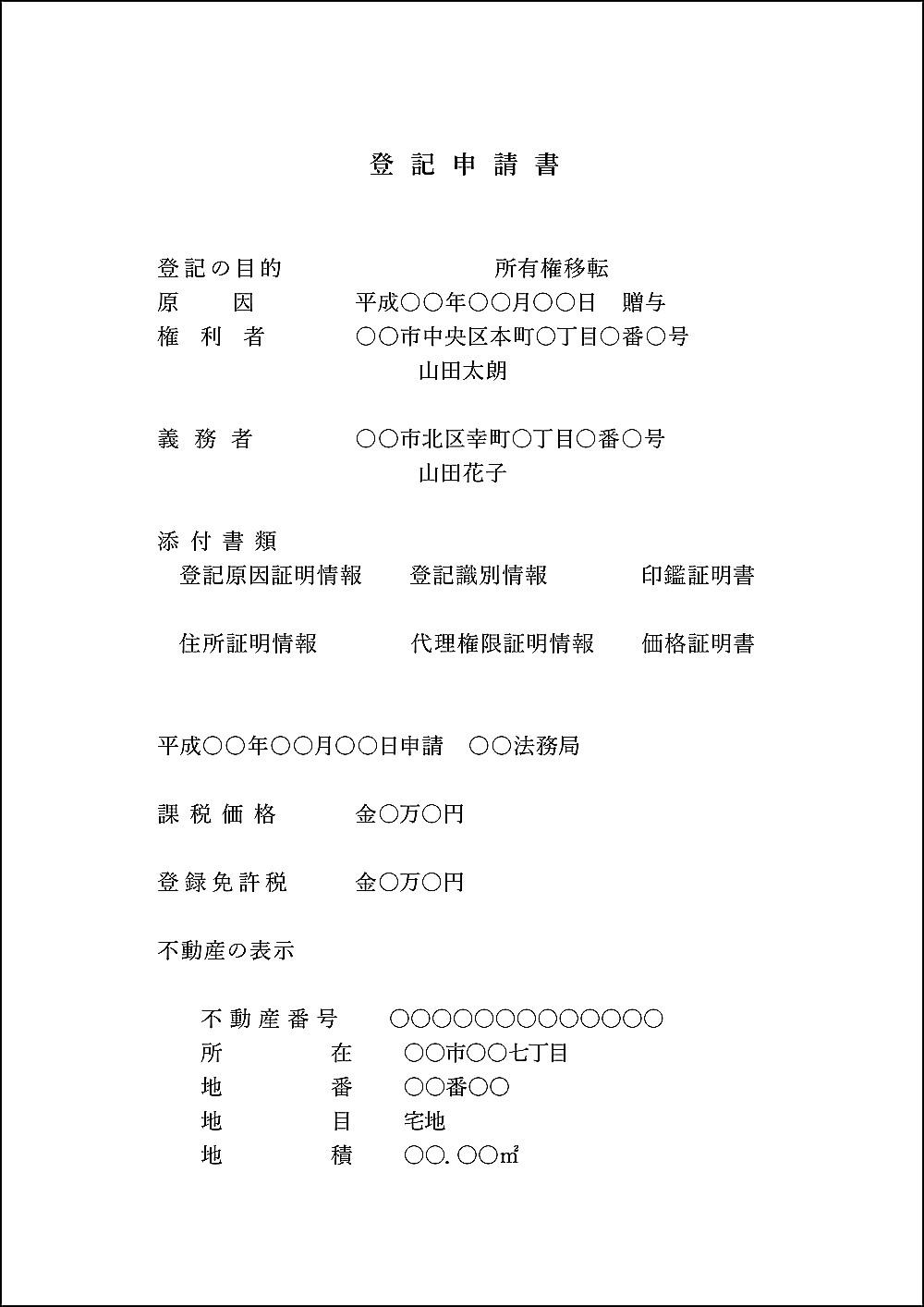

STEP② 登記申請書の作成

次に、登記申請するために必要な登記申請書を作成しましょう。

以下は申請書の作成例です。

STEP③ 付属書類の作成

登記申請の際に、申請書と共に提出が必要な以下の書類を作成しましょう。

- 登記原因証明情報

「誰が、いつ、誰に、どの不動産を贈与したか」ということを証明する書類です。

贈与契約書を登記原因証明情報として提出することも可能です。 - 印紙台紙

登記申請にかかる登録免許税を支払うための用紙です。税額分の収入印紙を貼り付けましょう。(収入印紙は郵便局や法務局などで購入することができます)

不動産の名義変更について詳しくはこちらをご覧ください

3-3 贈与税の申告

おしどり贈与の控除内で贈与税がかからなくても贈与税の申告は必要です。

贈与税の申告は、贈与を受けた年の翌年2月1日から3月15日までに行わなければいけません。

申告の際は、以下の書類が必要です。

- 財産の贈与を受けた日から10日経過後に作成された戸籍謄本または抄本

- 財産の贈与を受けた日から10日経過後後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書

- その居住用不動産に住んだ日以後に作成された住民票の写し ※戸籍附票の写しに記載されている住所が贈与を受けた住宅の所在場所にある場合は、住民票の写しの添付は不要です

4章 おしどり贈与を活用するかどうかは専門家に相談しよう

おしどり贈与は、贈与税を大幅に軽減できる特例なため、メリットが大きいように見えますが、場合によっては損をしてしまうこともあります。

そのようなデメリットを理解せず、おしどり贈与をしてしまっては取り返しは付きません。

もっとも、おしどり贈与でどれくらい節税できるのか、逆に損をしてしまうかの判断は不動産の価値や財産の状況等によって人それぞれ異なり、複雑です。

おしどり贈与を活用するかどうか、自身で判断するのが難しい場合は司法書士や税理士などの専門家に相談することをおすすめします。

グリーン司法書士では、生前贈与をはじめ、家族信託や成年後見など、相続の生前対策のサポートをしております。

初回相談は無料ですので、お気軽にご相談くださいませ。

(まだ評価がありません)

(まだ評価がありません)