監修者:日野 修亮

「抵当権の設定登記っていったい何……?」

住宅ローン、ローン借換え、事業融資……。

大きな金額のお金を貸し借りする際に、よく利用される手続きが「抵当権設定登記」です。

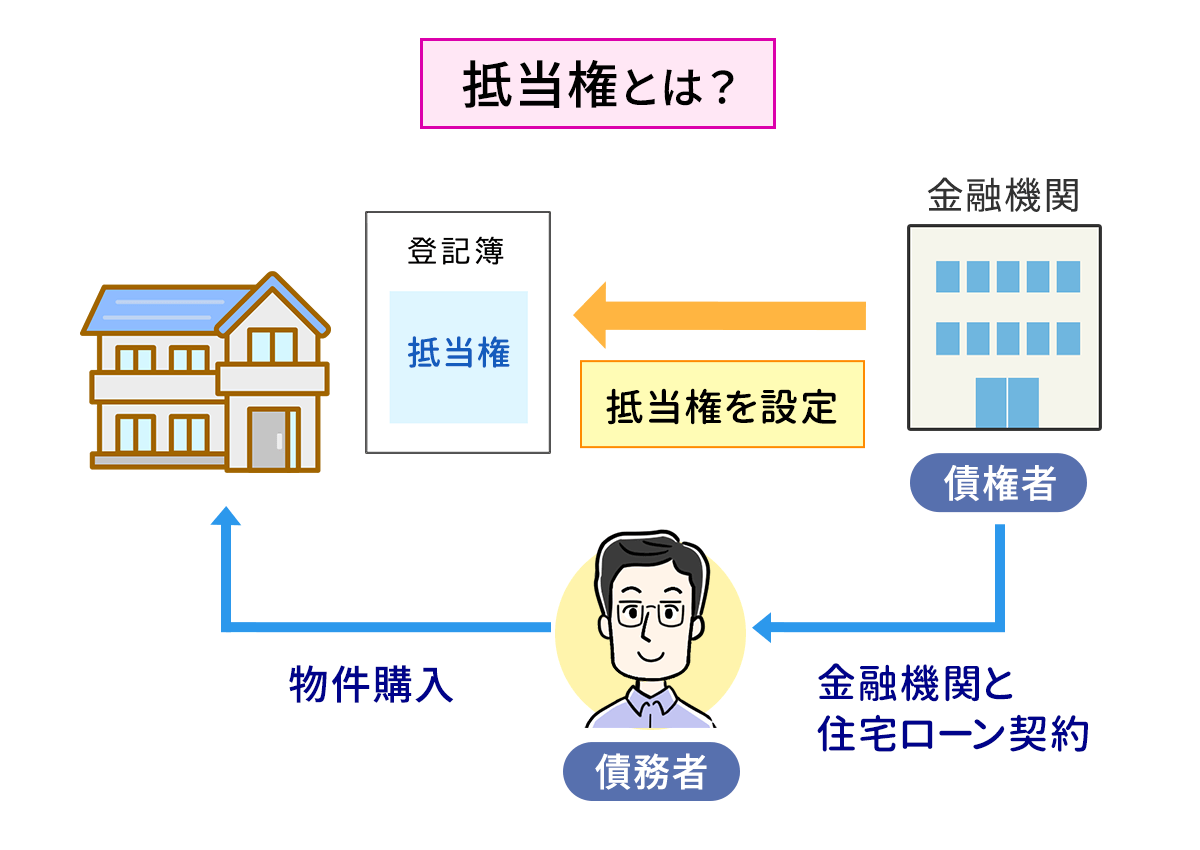

抵当権とは、万が一返済が滞った場合に貸し手が不動産を強制的に売却させ、その代金からお金を回収する権利の事です。

またその設定登記とは、目に見えない「抵当権という権利」を外部に対して表示する作業のことです。

以上の通り、抵当権設定登記は、貸し手の貸し倒れリスクを軽減するために極めて重要な手続きであることはご理解頂けると思います。

しかし一方、この手続きはおカネと不動産が密接にリンクするため複雑で、当事者である銀行マンでも手続きの全体像がなかなか掴みにくいのが実情です。

そこでこの記事では、抵当権設定登記を徹底解説!

概要や手続きの流れ、必要なシチュエーションに加えて費用の内訳もお教えします。

難解なイメージが先行し、なかなか把握しづらい抵当権設定登記について、あなたがスムーズに把握することができたなら幸いです。

目次

1章 抵当権設定登記とは

抵当権設定とは、金融機関からお金を借りるときに建物や土地を担保として設定することです。

例えば、住宅ローンでは建築、購入予定の住宅および土地に対して抵当権を設定します。

債務者が住宅ローンの返済を滞納したときに、債権者は所定の手続きを行い抵当権を設定した不動産を競売にかけて滞納分を回収します。

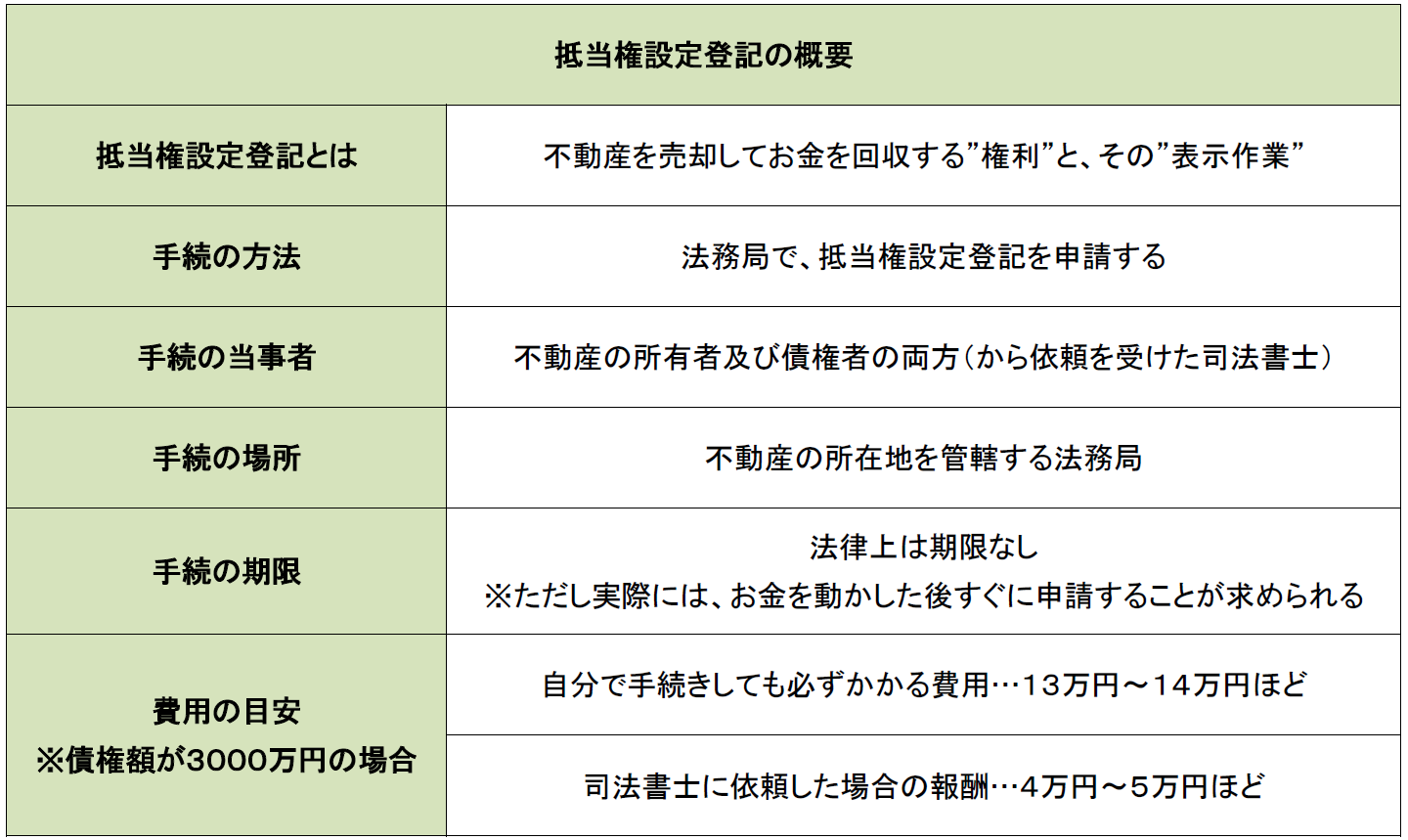

1-1 抵当権設定登記の概要

「抵当権」とは、万が一返済が滞った場合に貸し手が不動産を強制的に売却させ、その代金からお金を回収する権利の事です。「自宅を担保に取られて~」という言い回しがドラマや漫画でありますが、これは自宅に抵当権を設定したという意味です。

そして「設定登記」とは、目に見えない「抵当権という権利」を外部に対して表示する作業のことです。

この表示作業をしておかないと、せっかく抵当権を設定しても、効力を十分に発揮できず絵に描いた餅に終わってしまうのです。

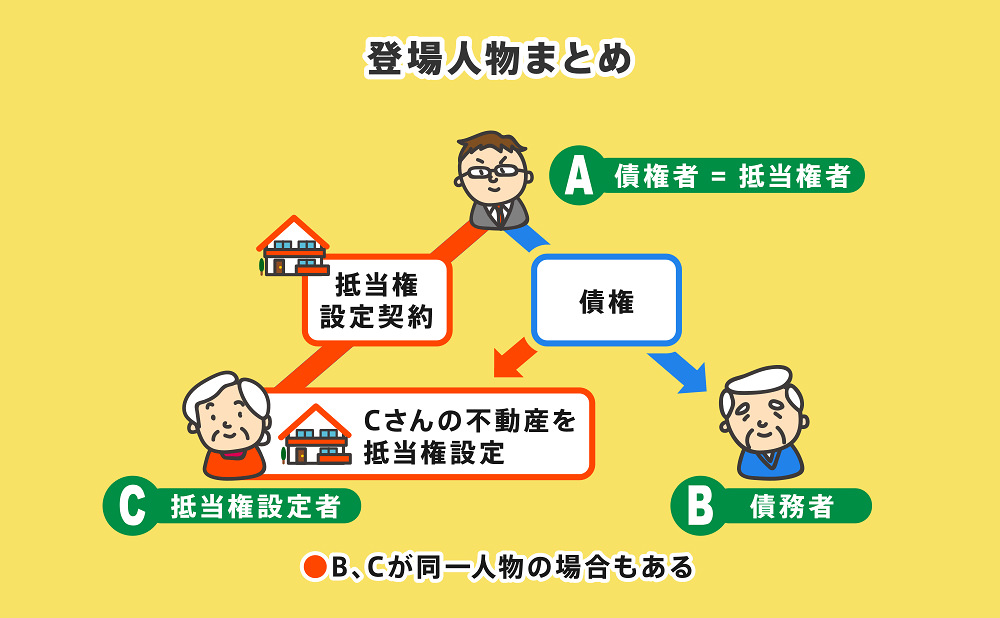

Topic1 登場人物まとめ

ここでは、抵当権設定登記に登場する登場人物を整理しましょう。

この手続きは、相続登記のような他の手続に比べて、様々な役割や契約関係が混ざり合うため関係の把握が難しいという特徴があります。

Aさん…債権者:お金を貸している人。抵当権の権利者(抵当権者)となる

Bさん…債務者:お金を借りている人。お金を返すべき義務を負う

Cさん…抵当権設定者:債務のカタに不動産を差し出す人

★債務者=設定者の場合もあれば、債務者と設定者が別人の場合もある。

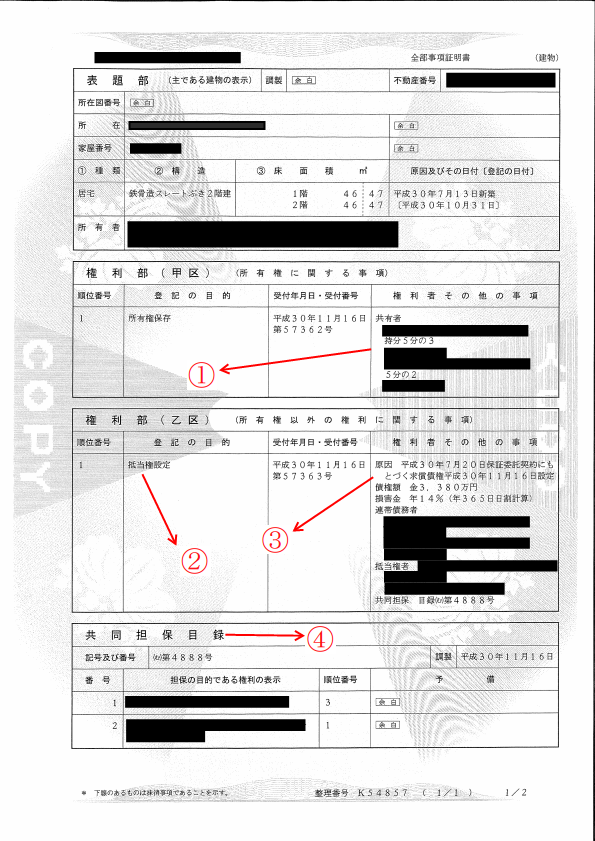

Topic2 登記簿謄本の見方

この機会に、抵当権設定登記がどのような姿をしているか確認しましょう。

これは抵当権を設定したある建物の登記簿謄本です。

図中の

①は、「不動産の所有者が誰か」の情報が載っています。

②は、この不動産に抵当権が設定されていることを示します。

③は、抵当権の中身の情報…つまり、債権額や利息の額、債務者の情報が載っています

④は共同担保目録といい、この不動産とセットで抵当権が設定されている他の不動産の情報が表示されます

例えば一戸建てに抵当権を設定する場合、上の建物だけでなく、下の土地もセットで抵当権を設定するので、この共同担保目録が作成されます

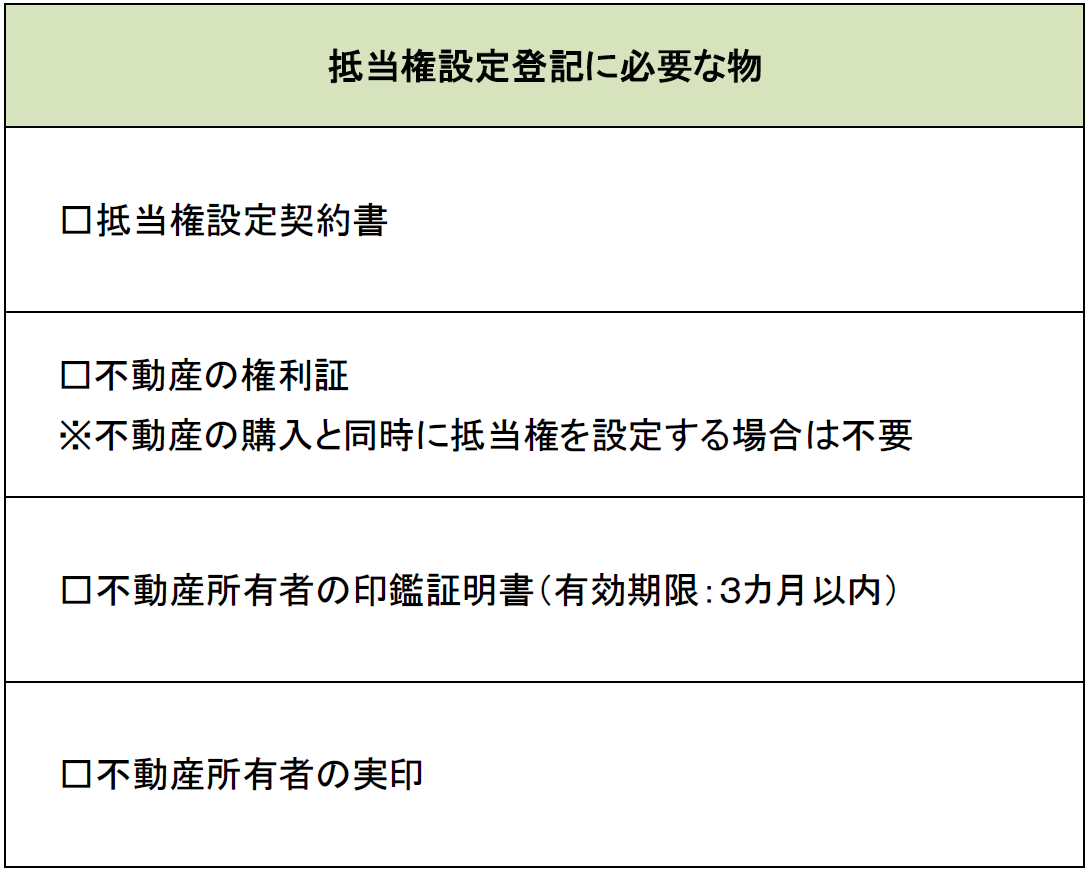

1-2 抵当権設定登記の手続きで必要な物まとめ

続いて、抵当権設定登記の手続きに際して必要なものをご紹介します。

1-3 抵当権設定登記が必要なシチュエーション

それでは続いて、抵当権設定登記の申請が必要になるパターンを見ていきましょう。

以下の4パターンが代表例であり、司法書士の得意分野でもあります。

① 住宅ローンを組む場合

人生の一大イベントであるマイホームの購入。

購入のボリューム層である30代夫婦にとって、購入費用をどうするかは頭を悩ませる問題です。

一般的には、購入した不動産に抵当権を設定するのと引き換えに、銀行で住宅ローンを組む方が多いです。

② マンションやアパートを購入し、不動産投資をする場合

近年サラリーマンを中心に人気の不動産投資。本業の他に、不動産オーナーとしての賃料収入を得ることができます。

お手軽な副収入としてはもちろん、不動産を保持することで、子供たちに残すための資産形成も可能です。

アパート1棟まるまるを購入するか、マンション1部屋だけを購入するかで金額は異なりますが、それでも巨額の初期投資が必要なため、ここでも購入対象の不動産に抵当権を設定するのと引き換えに、銀行から融資を受けるのが一般的です。

③ 事業資金を得るため不動産を担保に融資を受ける場合

会社が銀行から融資を受ける場合、その金額は当然高額になるため、不動産に抵当権を設定するケースが多いです。

会社所有の不動産に対して設定するケースもあれば、社長個人所有の不動産に設定する場合もあります。

④ 住宅ローンの借換えをする場合

「A銀行さんで住宅ローン組んだけど、利息が高いな~」「B銀行さんは利息安そうだな……」

こんな時、借入先をA銀行からB銀行へ乗り換える手続きを「借換え」と言います。

銀行側からすればお客様を他社から引っ張ってくる機会になり、借り手からすれば利息を下げることができます。

2章 手続きの流れ

ここでは抵当権設定登記の流れや、自分でやるか否かの問題について解説していきます。

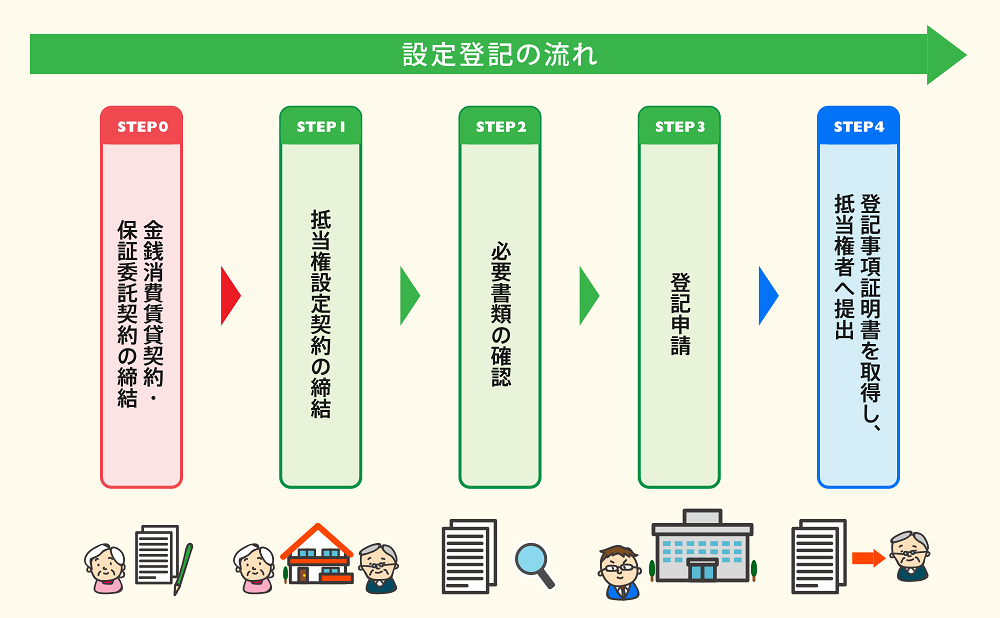

2-1 設定登記の流れ5STEP

Step1:金銭消費貸借契約の締結

「1000万円を貸します/借ります」という契約を金銭(きんせん)消費(しょうひ)貸借(たいしゃく)契約といいます。

抵当権はあくまでも、お金を返してもらう権利(債権)を補強するためのものです。

よって抵当権の話をする前提に、債権者・債務者の間で、お金の貸し借りに関する契約をまず結ぶことになります。

Step2:抵当権設定契約の締結

Step1で結んだ契約を前提に、債権者―不動産所有者の間で、「不動産に対して抵当権を設定します」という契約を結びます。

Step3:必要書類の確認

1-2でまとめた必要書類がそろっているかを確認します。

もし足りないものがあれば大急ぎで集めましょう。

Step4:登記申請

不動産の所在地を管轄する法務局で、登記の申請を行います。

窓口申請・郵送申請の方法があり、どちらでも大丈夫です。

また、ほとんど司法書士専用ですがネット申請の方法もあります。

Step5:登記事項証明書を取得し、抵当権者へ提出

抵当権設定登記が完了した後、「約束通り、きちんと抵当権を設定しましたよ」ということを証明するために、登記事項証明書を取得し、抵当権者へ提出しましょう。

2-2 抵当権設定登記の手続きを自分ですることができるか

この記事をお読みの方の中には、この手続きを自分でやるか司法書士に依頼するか検討中の方もおられると思います。

しかし結論から言えば、登記手続き、特に抵当権設定登記に関しては絶対に司法書士に依頼すべきです。と言うより、「司法書士に依頼せず自分自身で手続きすることが事実上許されない」と言った方が正しいです。

これは、登記手続きが大変複雑であるにもかかわらず、万が一にもミスをすることが許されないことと関連します。

例えば融資を実行し、お金を貸し付けたにもかかわらず、抵当権設定登記が上手くいかなければ、貸し手から見れば無担保融資となり、担当者が詰め腹を切るのは必定でしょう。

その上で銀行に何らかの損害が生じれば、巨額の損害賠償請求を求められることになります。

法律上、抵当権設定登記と言えども自分で手続きすることは認められています。そして、自分で手続きをすれば確かに司法書士費用は浮くでしょう。しかしその浮いた金額は、上記のような巨大なリスクに果たして見合うのでしょうか?

このように考えれば、余程特別な事情が無い限り、この手続きは司法書士に依頼するべきです。

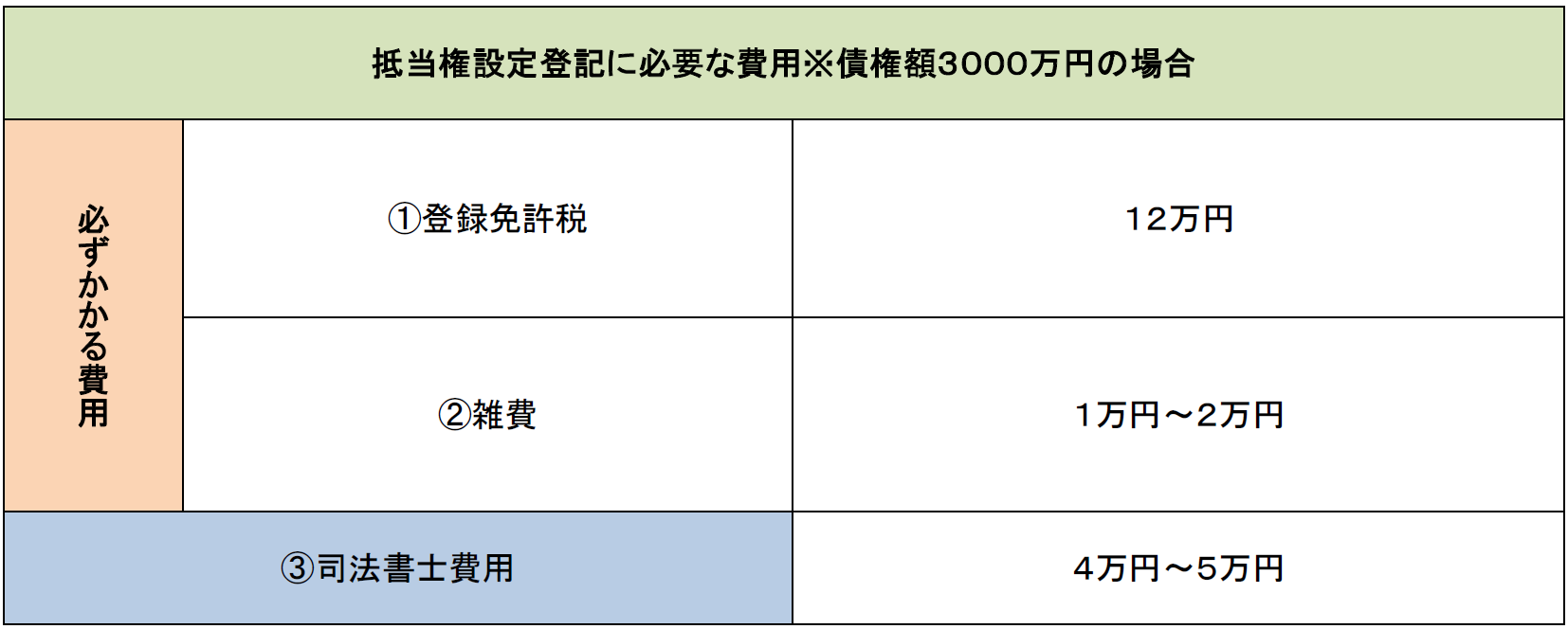

3章 抵当権設定登記にかかる費用

ここでは抵当権設定登記の手続きにかかる費用の詳細を解説します。

以下の①と②は自分で手続きしても必ずかかる費用です。一方、③は司法書士に手続きを依頼した場合にかかる報酬です。

3-1 登録免許税

一般的にはあまり知られてはいませんが、登記手続きには登録免許税という税金が必要になります。

登録免許税は、以下のステップで計算します。

計算方法3STEP(債権額が5120万9750円の場合)

1:債権額のうち、1000未満の数字を切り捨てる

→5120万9000円…【課税標準額】と呼びます

2:課税標準額に0.4%の税率を掛ける★

→20万4836円

3:2で出した数字のうち、100未満の数字を切り捨てる

→20万4800円…最終的な登録免許税

★一定の要件を要件を満たした住宅ローンの場合、税率が0.1%に軽減されることがあります。

登録免許税の計算方法についてはこちらの記事で詳しく解説しています。

3-2 雑費

費用のメインは登録免許税ですが、それ以外の細かい出費がいくつかあります。

こちらは1万円から6万円が相場になってくるかと思います。

1:収入印紙

金銭消費貸借契約書には、金額に応じた収入印紙を添付する必要があります。

国税庁のHPで金額が公開されていますので、確認しておきましょう

2:印鑑証明書の発行手数料

抵当権設定登記の手続では印鑑証明書が必須になります。目安として1通450円で発行されますが、何通必要かは銀行に確認が必要です。

3:登記事項証明書の発行手数料

登記手続きが完了したら、登記事項証明書を取得しますが、1通600円の発行手数料がかかります。

3-3 司法書士費用

2-2でも触れたとおり、抵当権設定登記は司法書士が関与することが、ほとんど前提条件であると言っても差支えありません。

仮に一戸建てで債権額3000万円の場合、目安としては4万円~5万円程ですが、費用は融資金額や対象不動産の数によっても異なります。

まずは司法書士事務所が実施している無料相談を利用して、問い合わせてみましょう。

筆者が所属しているグリーン司法書士法人では、多種多様な抵当権設定登記を取り扱っています。

抵当権設定登記の手続きを検討されている方は、ぜひ弊所が実施している無料相談を是非ご利用ください。

おわりに

いかがでしたでしょうか。

この記事では抵当権設定登記を解説してきました。

難解なイメージが先行し、なかなか把握しづらい抵当権設定登記について、あなたがスムーズに把握することができたなら幸いです。

ここまでお読み頂き、ありがとうございました。

よくあるご質問

-

抵当権設定登記とは?

-

抵当権設定登記とは、万が一返済が滞った場合に貸し手が不動産を強制的に売却させ、その代金からお金を回収する権利である抵当権を外部に証明するために設定登記を行うことです。

▶抵当権設定登記について詳しくはコチラ -

抵当権設定登記のやり方は?

-

抵当権設定登記のやり方は、下記の通りです。

①金銭消費貸借契約の締結

②抵当権設定契約の締結

③必要書類の確認

④登記申請

⑤登記事項証明書を取得し、抵当権者へ提出

▶抵当権設定登記手続きの流れについて詳しくはコチラ

(まだ評価がありません)

(まだ評価がありません)