監修者:中川 徳将

両親が高齢になってくると、両親が施設に入ったり、亡くなったとき「実家をどうするか」ということを考えますよね。

では、実家を売却する場合、相続前と相続後どちらのほうが良いのでしょうか。

答えは「ご事情によってケースバイケース」となります。

なぜなら実家の売却や相続にかかる特例制度や控除制度は、多種多様なので一概にどちらのほうが良いとは言えないのです。

この記事では、できるかぎりご自身で判断できるよう「ケースごとのおすすめのタイミング」や「実家を売却する際の流れ」「かかる税金や費用」そして「受けられる控除や特例まで」実家売却に関することを網羅的に解説します。

実家の売却を検討している方はぜひ参考にしてください。

相続した不動産を売却する流れは、下記の記事で詳しく紹介しています。

目次

1章 実家の売却は相続前・相続後どちらがベスト?

遺産に実家がある場合、相続前・相続後、つまり家主が「亡くなる前」「亡くなった後」いつ売却するかの判断は非常に重要です。

しかし、状況によって異なるためどちらが良いかというのは一概には言えませんが、一つの指標となるのが「譲渡所得税がかかるかどうか」というポイントです。

譲渡所得税がかかるようなケースでは、相続前の売却を検討すべきと言えます。

なぜなら、住んでいた家(住んでいる家)を売る際には「譲渡所得の3000万円特別控除」という控除が適用されるからです。

譲渡所得税とは、売却によって得た利益にかかる税金で約20%前後の税率となるため、3000万円控除できれば最大600万円減税できることになります。

この控除の詳細については後述しますが、「不動産を売却する」という場面で、この「3000万円の特別控除」が使えるかどうかが一つの判断基準になります。

また、詳細についてはこちらの記事も参考にしてみてください。

また、もう一つの指標としては「親が亡くなったときに相続税が発生するかどうか」です。相続税が発生するようなケース(多額の遺産がある)では、相続後の売却も検討すべきと言えます。なぜなら相続税の試算の際には様々な減税制度があるので、売却して現金で保有しておくより、不動産のまま保有しておいた方が相続税が減額できる可能性があるからです。

これらをまとめると次の判断基準で検討することが良いでしょう。

| 【相続前の方が良い可能性があるケース】 |

実家の価格が購入時より高額の場合は、譲渡所得税がかかります。相続前(居住中)であれば、譲渡所得税が控除される3000万円の特別控除が使えるため、相続前の売却を検討してみましょう。 また、購入時の資料(売買契約書など)がない場合も、仕入れ値が証明できず、多額の譲渡所得税がかかる場合があるので注意が必要です。 |

| 【相続後の方が良い可能性があるケース】 |

このようなケースでは、相続する際に相続税がかかる可能性があります。 そのため、売却して現金で保有しておくより、不動産のまま保有しておくことで、小規模宅地等の特例を活用して相続税の軽減を図ることができる可能性があります。 |

ただし、今住んでいる方を追い出してまで売却することはできませんよね。結局は、今住んでいる方の意向が一番大切です。

また、不動産の価値や遺産総額によってもベストな売却のタイミングは異なるので、自身で判断がつかない場合は相続対策に詳しい司法書士や税理士に相談してみましょう。

1-1 実家売却の具体的なケース

もう少しイメージしやすいように具体的なケースで確認してみましょう。

※以下で出てくる控除や特例については4章にて詳しく解説しています。

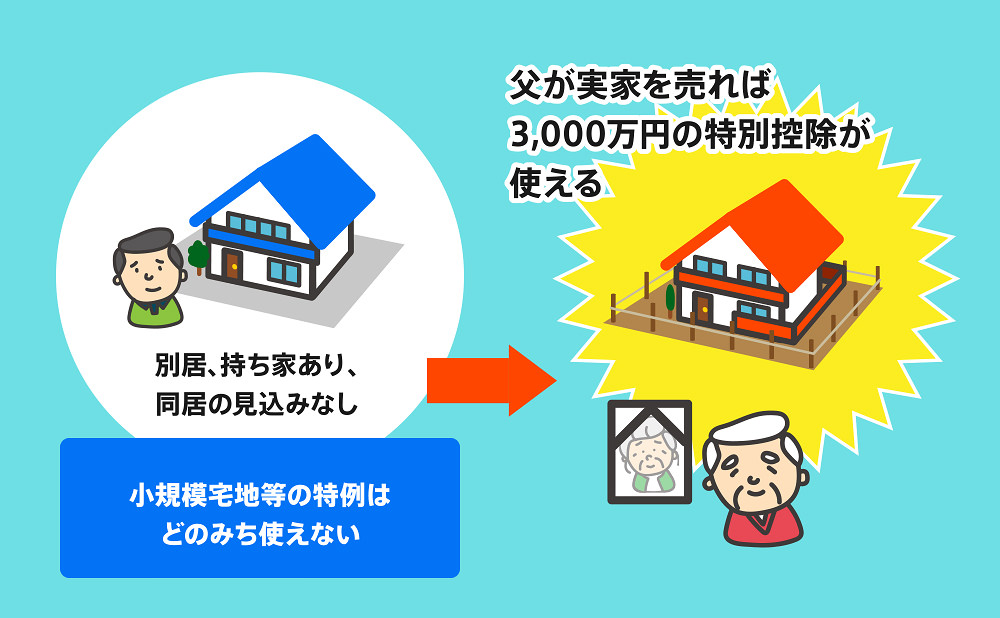

母が亡くなり、子どもたちは全員持ち家があるので実家に戻る予定はない。父は施設に入ることとなった。建物は平成5年に建てられている。

このようなケースの場合、相続前に売却しても良いでしょう。

相続後に、実家が空き家となってしまう場合に使える「空き家の特例」というものがありますが、こちらは昭和56年以前に建てられた建物でなければ適用されないため、今回のケースでは適用外です。

また、「小規模宅地の特例」という土地の評価額を軽減する特例もありますが、相続人が持ち家を持っている場合には適用されないため、こちらも適用外です。

よって、相続後に受けられる控除や特例がほとんどないため、相続前に売却するのがおすすめです。

【ケース②】

父が亡くなり、子どもは持ち家はないものの実家に戻る予定はない。母は施設に入ることとなった。

このようなケースの場合、控除額を算出してから検討してみましょう。

このケースの場合、小規模宅地等の特例が適用され、子どもは実家を8割引の価格で相続することができます。3000万円の特別控除は活用できませんが、土地の価格がそれよりも高い場合は小規模宅地の特例のほうが減税額が多い可能性もあります。

なお、そもそも遺産総額が基礎控除内で相続税がかからない場合は、小規模宅地を用いる必要がないので、売却時に特別控除を利用したほうが良い可能性もあります。

どちらが減税できるかを算出した上で検討しましょう。

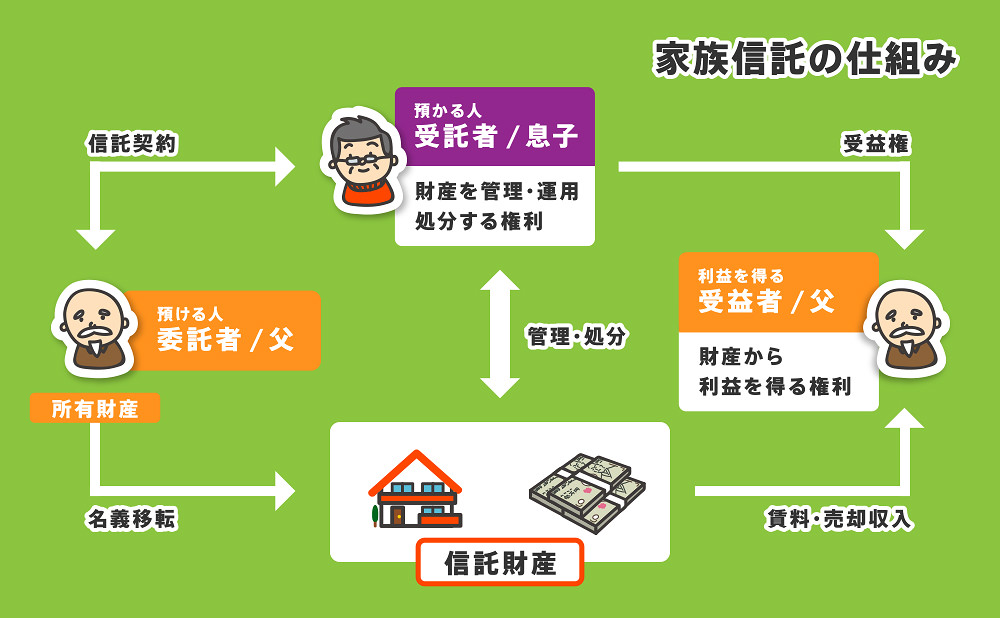

1-2 相続前に売却する可能性があるなら家族信託を検討しよう

家族信託は、家族に自分の財産を託して、財産の管理・処分などを任せる方法です。

例えば「お母さんが認知症になったら施設に入ってもらって実家は売ろう」と思っていたとします。その場合、お母様が認知症になってしまったときには、適切な手続きが進められず結局売却することができないという状況に陥ってしまいます。

そのような事にならないように、いざというとき家族が実家を含めて財産の管理や処分ができるよう家族信託をしておくのがおすすめです。

家族信託について詳しく知りたい方はこちらを御覧ください。

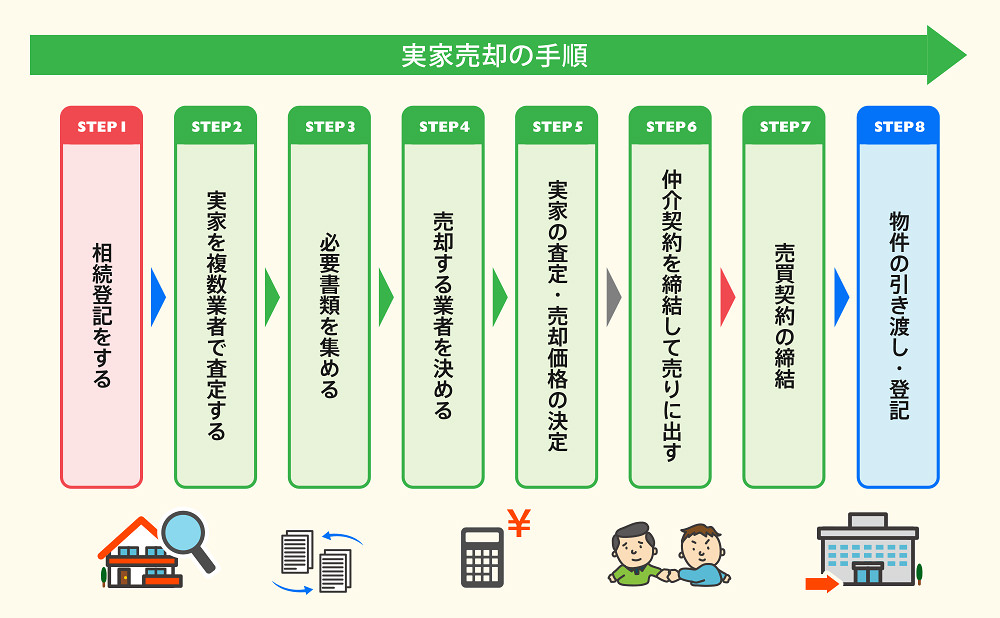

2章 実家売却の手順

実家の売却には様々な手続きが必要です。どのような手続きが必要か理解しておきましょう。

ここでは、実家を相続してから売却までの手順について解説しますので、参考にしてください。

大きな流れは次のとおりです。

STEP① 相続登記をする

不動産を相続したら、名義を被相続人から相続人へ変更しなければいけません。その手続きを「相続登記」と言います。実家をすぐに売却しようと思っていても、まずは相続登記の手続きをしましょう。

相続登記の手続きは「不動産の所在地を管轄する法務局」で行う必要があり、自分で行うこともできますが、司法書士へ依頼すれば一任するだけでよいので楽ちんです。

相続登記の手続についてはこちら

STEP② 実家を査定する

売却する業者を決める前に、いくつかの業者で査定をしてもらいましょう。業者を1つに絞ってしまうと、相場が把握できず、低額な査定額で契約してしまう可能性があるからです。

不動産一括査定などのサービスを利用すると、自身で何件も回る必要がなく手間が省けるので便利ですが、業者によっては不相当に高額な査定額を提示することで「売主の気を引く」ところもあるので注意しましょう。

なお、当事務所グリーン司法書士法人にはグループ内に不動産会社も設けております。司法書士法人が運営しているため安心・安全であり、登記手続きなどもワンストップで行うことが可能です。業者選びで迷った際はぜひご活用ください。

STEP③ 必要書類を集める

査定をしている間に、できる限り必要な書類を集めておきましょう。

必要書類は以下の通りです。

| 必要書類 | 備考 | |

| 登記済権利証または登記識別情報 | 相続登記手続き完了後、管轄の法務局にて発行 | 2006年以前に購入した不動産の場合→登記地味権利証 2006年以降に購入した不動産の場合→登記識別情報 |

| 地積測量図 | 管轄の法務局 | 仲介業者へ依頼するときは仲介業者取得してくれる。 自分で取るか司法書士へ依頼。 |

| 【名義人に関する書類】 実印・印鑑証明・住民票の写し・本人確認書類 | お住まいの市区町村役場 | 本人確認書類は運転免許証やマイナンバーカード、パスポートなどの顔つきのもの |

| 売買契約書 | 作成する | 仲介業者がいるときは仲介業者が作成するのが一般的。仲介業者を入れないなら、司法書士に作成してもらうか自身で作成。 |

| 重要事項説明書 | 作成する | 仲介業者がいるときは仲介業者が作成するのが一般的。 仲介業者を入れないなら、司法書士に作成してもらうか自身で作成。 |

| 固定資産税納税通知書及び固定資産税評価証明書 | 納税後に届く 手元にない場合は管轄の税務署 | |

| 建築確認済証および検査済証 | 保管されている 再発行はできない | 紛失した場合は ・建築計画概要書 ・台帳記載事項証明書 が必要です。 どちらも市区町村役場で取得ができます。 |

| 建築設計図書、工事記録書 | 保管されている 紛失した場合は建築士などに再作成してもらう | 紛失した場合、仲介産業者が作成の手配をしてくれることがほとんどです |

| 【集合住宅】 管理規約、使用細則、維持費関連書類 | 保管されている 紛失した場合、マンションの管理会社に問い合わせる | |

| 耐震診断報告書、アスベスト使用調査報告書 | ない場合は、住宅耐震診断士などの専門家に依頼して作成してもらう |

業者が決定してから取得するものもありますので、現時点で集められるものをなるべく集めておきましょう。不明点があれば、仲介業者に相談すれば教えてくれます。

STEP④ 売却する業者を決める

実家を売却する際に大切なのは、業者選びです。「見積もりを高く出してくれたから」「近所だから」などの理由で選んではいけません。

見積もりや査定額が高くても、売れなければ意味がありません。売れ残ってしまうと、不動産の価値はどんどん下がっていきますし、控除などが受けられなくなる可能性があります。

また、大手だから安心ということもありません。都心にある物件や郊外にある物件、マンションなど、物件ごとに合う業者があります。

例えば、郊外であまり需要のない地域の物件ですと、地元に強い地域密着型の不動産会社を選ぶほうが良い場合があります。

このように、物件や立地に合わせて業者を見極めることが大切です。

STEP⑤ 実家の査定・売却価格の決定

仲介業者を確定したら、実家の本格的な査定を進めます。提示された見積額より上下する可能性があることは留意しておきましょう。

仲介業者によっては、高値で見積りし気を引いておいて、本査定の際に価格を下げてくることもあるので注意が必要です。ぜひ、納得できる売却価格を決定してください。

査定が済んだら、売却価格が決定します。

STEP⑥ 仲介契約を締結して売りに出す

売却価格や条件などに納得できたら、仲介業者と媒介契約を締結します。媒介契約とは、不動産をどのような条件で売却活動をするか、売却が成立した際の報酬はどうするかといったことを取り決める契約です。

契約が締結されたら売りに出され、買い手が見つかるまでは業者に任せることとなります。

STEP⑦ 売買契約の締結

無事、買い手が見つかったら買い手と売買契約を締結します。

契約締結前に、契約内容について仲介業者にしっかり説明してもらいましょう。

STEP⑧ 物件の引き渡し・登記

売買契約が済んだら、代金受領と引き換えに物件を引き渡し、名義変更をする登記手続きをします。

不動産売買では、この物件の引き渡し時に司法書士が立会し、問題なく登記手続きできる書類が揃っていることを確認したうえで、代金決済を行います。

これらの手続きが済んだら売却が無事に完了します。

3章 実家売却にかかる税金と費用

ここでは、実家の売却にかかるお金について解説します。

3-1 税金

実家売却にかかる税金と支払期限は以下の表の通りです。

| 税金 | 支払いのタイミングと支払期限 | |

| 【相続後の場合のみ】相続税 | 税務署 | 相続税申告後納付書が届いたタイミング 支払期限:相続開始から10ヶ月以内 |

| 登録免許税 | 法務局 | 不動産の名義変更手続きのとき(登記申請時) |

| 譲渡所得税 | 税務署 | 売却した日の翌年、確定申告をしたとき |

| 復興特別所得税 | 税務署 | 売却した日の翌年、確定申告をしたとき |

| 印紙税 | 税務署 (購入は郵便局など) | 印紙を購入し売買契約書に貼付 |

では、それぞれ詳しく見ていきましょう。

3-1-1 相続税

相続した際にかかる税金です。不動産に関わらず一定額以上の遺産を相続された際にかかります。

【遺産総額-(3000万円+600万円×法定相続人の人数)】で算出された額に課税されます。

遺産総額が【3000万円+600万円×法定相続人の人数】以内であれば、相続税はかかりません。

相続税の算出方法など、より詳しく知りたい方はこちらを御覧ください。

3-1-2 登録免許税

登録免許税とは、不動産の名義を変更する「相続登記」の手続きの際にかかる税金です。相続における名義変更については、不動産の固定資産評価額の0.4%の登録免許税が課税されます。

登録免許税について詳しく知りたい方はこちらを御覧ください。

3-1-3 譲渡所得税

不動産を売却したことによって利益が出た際にかかる税金で、所得税と住民税を合算して「譲渡所得税」と呼びます。

譲渡所得(売却して得た利益)×(15%【所得税】+5%【住民税】)=譲渡所得税額

【不動産の保有期間が5年以内の場合】

譲渡所得(売却して得た利益)×(30%【所得税】+9%【住民税】)=譲渡所得税額3-1-4 復興特別所得税

東日本大震災の復興のために制定された税金で、所得のある人全員が支払います。税額は所得税の2.1%です。

3-1-5 印紙税

契約書の作成にかかる税金で、売買するものの価格に応じて税額が決められます。印紙税は収益の有無に関わらず、支払わなければいけません。

印紙税は、収入印紙を購入するだけで問題ありません。収入印紙は、郵便局などで購入することができます。

なお、支払う人は決められていません。売り主が支払うこともありますし、仲介業者が負担してくれる場合もあります。

印紙税の税額は以下のとおりです。

| 契約書に記載されている金額 | 印紙税 |

| 500万円以下のもの | 1,000円 |

| 1,000万円以下のもの | 5,000円 |

| 5,000万円以下のもの | 10,000円 |

| 1億円以下のもの | 30,000円 |

| 5億円以下のもの | 60,000円 |

| 10億円以下のもの | 160,000円 |

| 50億円以下のもの | 320,000円 |

| 50億円を超えるもの | 480,000円 |

3-2 費用

税金以外にも、以下のような費用がかかります。

3-2-1 仲介手数料

不動産の売買を仲介する業者へ支払う手数料です。仲介手数料は、宅地建物取引業法で以下のように上限が定められています。

| 売買価格 | 仲介手数料 |

| 200万円以下 | 売買価格の5%+消費税(10%) |

| 200万円超、400万円以下 | 売買価格の4%+2万円+消費税(10%) |

| 400万円超 | 売買価格の3%+6万円+消費税(10%) |

そのため、上記の仲介手数料を超えることはありません。仲介業者によっては割引してくれるところもあります。具体的な仲介手数料は、仲介業者に問い合わせるか、契約書を確認しましょう。

3-2-2 司法書士の手数料

相続登記や売買契約書の作成を司法書士へ依頼する場合も当然費用がかかります。

手数料の相場は以下のとおりです。

売買契約書等の作成:3〜6万円

4章 実家を売却する際の節税方法

実家を売却する場合、なるべく税金を抑えたいですよね。相続した不動産を売却する際には様々な控除や特例があります。それらを利用することで税金を抑えることが可能です。

適用される控除は以下の通りです。

| 相続前に適用されるもの | 相続後に適用されるもの |

|

|

4-1 居住用財産の特別控除

「居住用財産の特別控除」とは、居住していた不動産を売却する場合、譲渡所得から最大3000万円控除されるというものです。譲渡所得とは、購入した金額以上の価格で売却できたような場合に生じる「譲渡利益」のことです。

この控除はあくまで「その住宅に居住していた場合」のみとなります。

なお、居住していた被相続人の配偶者が施設に入るなどして空き家となる場合でも、居住しなくなってから3年目の12月31日まででしたら適用可能です。

適用される条件は以下のとおりです。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること

- 以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目の12月31日までに売ること。

- 住んでいた家屋を取り壊した場合は、家屋を取り壊した日から1年以内に譲渡契約を締結し、かつ住まなくなった日から3年目の12月31日までに売ること

- 住んでいた家屋を取り壊した場合は、譲渡契約を締結した日までその敷地を貸駐車場など他の用途で利用していないこと

- 売却した年の前年・前々年にこの特例またはマイホームのマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

- 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売手と買手が、親子や夫婦など特別な関係でないこと。

※特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます

条件が複雑なため、適用可能か不安な方は税務署へ相談することをおすすめします。

詳しくはこちらの記事もご覧ください

4-2 10年超所有の場合の軽減税率の特例

「10年超の場合の軽減税率の特例」とは、所有年数が10年を超える住宅を売却する場合は、税率が軽減されるという特例です。税率は譲渡所得6000円ごとに区切られています。

| 6000万円以下の部分 | 6000万円超部分 | |

| 所得税 | 10.21% | 15.315% |

| 住民税 | 4% | 5% |

| 合計 | 14.21% | 20.315% |

譲渡所得が6000万円を超える場合、すべてに20.315%が課されるのではなく、6000万円以下の部分には14.21%、それ以上の部分には20.315%が課されるという計算です。

この特例は、居住用財産の特別控除(3000万円特別控除)と併用できます。

適用条件は以下の通りです。

- 10年以上保有していること

- 住んでいた家屋を取り壊した場合は取り壊した年から10年以上が経過していること

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること

- 以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目の12月31日までに売ること。

- 住んでいた家屋を取り壊した場合は、家屋を取り壊した日から1年以内に譲渡契約を締結し、かつ住まなくなった日から3年目の12月31日までに売ること

- 住んでいた家屋を取り壊した場合は、譲渡契約を締結した日までその敷地を貸駐車場など他の用途で利用していないこと

- 売却した年の前年・前々年にこの特例またはマイホームのマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

- 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売手と買手が、親子や夫婦など特別な関係でないこと。

※特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます

4-3 配偶者控除

不動産に関わらず、配偶者が遺産を相続した場合「配偶者控除」があり、相続額が1億6,000万円以内であれば相続税が課税されません。

一方で子どもなどが相続すると、【3000万円+600万円×法定相続人の数】の基礎控除しか受けることができません。不動産が基礎控除を超える額の場合は配偶者が相続し、売却するほうが相続税を抑えることができます。

4-4 取得費加算の特例

「取得費加算の特例」とは、相続により取得した土地や建物などを3年10ヶ月以内に売却した場合、相続した際に支払った相続税の内一定の額を譲渡資産取得費に加算できるという特例です。

不動産を売却した際に譲渡所得税の課税対象額は【売却代金ー不動産の取得費ー手数料】です。

しかし、相続した不動産の場合、取得費かかっていません。そのため、売却して得た利益が全額所得として扱われることとなるのですが、この特例を活用することで、相続税を「取得費」として加算することができるため、所得税の課税額を抑えることができます。

所得費加算の特例が適用される条件は以下のとおりです。

- 相続または遺贈によって取得した財産であること

- 相続時に相続税が課されていて納税していること

- 相続開始日の翌日から3年10ヶ月以内に売却していること

重要なのは「相続開始日の翌月から3年10ヶ月以内」という点です。これを過ぎてしまうと適用されなくなるので注意しましょう。

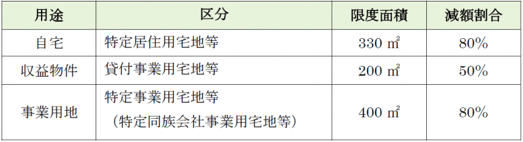

4-5 小規模宅地等の特例

「小規模宅地等の特例」とは、被相続人の自宅や賃貸アパート、貸駐車場、事業所などの土地の評価額を減額する特例です。

対象となる土地は、以下のように4つに区分されます。

- 特定居住用宅地等(亡くなった被相続人の自宅)

- 貸付事業用宅地等(賃貸アパートや貸駐車場など収益物件)

- 特定事業用宅地等(被相続人の事業用地)

- 特定同族会社事業用宅地等(亡くなった人が自身の経営する同族会社に貸していた土地)

※同族会社とは、被相続人とその親族の持株割合が50%を超える会社です。

それぞれ、適用できる面積の上限と減額割合は以下の表の通りです。

土地の総面積が限度面積よりも広い場合は、限度面積までが減額と対象となります。

なお、「取得費加算の特例」との併用はできないため、どちらのほうが減税できるか判断する必要があるので注意しましょう。

小規模宅地等の特例について詳しく知りたい方はこちらを御覧ください。

4-6 空き家の特例

「空き家の特例」とは、被相続人が亡くなったことにより、空き家となってしまう住宅を売却する際に譲渡所得から3000万円を控除する特例です。この特例はあくまで空き家をなくすことを目的としているため、被相続人が亡くなった時点で一人暮らしがった場合に限ります。

「居住用財産の特別控除」と混在するかもしれませんが、その性質は異なります。居住用財産の特別控除の場合、「居住していた人」が売却する場合のみに適用されるため、居住していた人が亡くなった場合には適用できません。

その点、「空き家の特例」の場合、居住していた人が亡くなった場合でも、その家が空き家となるのであれば、相続した人が売却すれば適用されます。

ただし、耐震性のない家の場合リフォームが必須であり、古い家だと適用されない可能性があるので注意が必要です。

適用される条件は以下のとおりです。

- 相続開始時に亡くなった人が1人で暮らしていたこと

- 相続日から起算して3年目の12月31日までに譲渡すること

- 2023年12月31日までに売却すること

- 耐震基準に満たしていること。満たしていない場合はリフォームをするか取り壊して売却すること

- 昭和56年5月31日以前に建築された物件であること

- 売却代金が1億円以下になること

空き家特例についての詳しい解説はこちら

5章 実家を売却する際の注意点

実家の売却は、大きなお金が動きます。そのため、何か1つ間違えてしまうと大きな損をしてしまうかもしれません。

以下で紹介する注意点を理解し、慎重に行いましょう。不安な場合は司法書士などの専門家へ相談することをおすすめします。

5-1 売却するなら早めに

前章で紹介したように、3000万円特別控除を始め、特例や控除の多くには期限があり、期限を過ぎてしまうと、それらの特典を受けられなくなってしまいます。

また、持ち主の方が認知症や病気などで寝たきりになってしまうと、手続きを進めることが難しくなってしまい、結局その方が亡くなった後相続した人が売却することとなってしまいます。

加えて、都市部の一部を除き、不動産価格が下落しているところがほとんどであるため、価格を下げないためにも早い方が損をせずに済むでしょう。

売却を考えているのであればなるべく早く売却しましょう。

5-2 空き家として放置しておくことは避けよう

家は、誰も住んでいないとどんどん劣化してしまいます。空き家のまま放置しておくと、雨漏りやシロアリの被害が出ることもあるでしょう。そうなると、買い手がみつからなくなってしまいます。

物件の問題で買い手が見つからない場合、解体して更地として売らなければいけなくなります。

空き家として放置するのであれば、早めに売却しましょう。

空き家管理についての詳しい解説はこちらの記事をご覧ください。

6章 実家を売却せず活用する方法

実家を売却しない場合、誰も住まないのであれば空き家として放置することはおすすめできません。

ここでは、実家に住まない場合の活用方法を紹介しますので参考にしてください。

6-1 賃貸にする

最も有効な活用方法は、賃貸にすることです。入居者がいれば収益がでますし、人が住むことで劣化を抑えることができます。

しかし、立地によっては賃貸にしても需要がない場合もありますので注意しましょう。

6-2 民泊にする

賃貸と同様に、民泊にすれば収益を得ることができます。自身で経営するのも良いですし、民泊物件を管理している会社に委ねるのも良いでしょう。

都内や観光地の近くであれば、需要があることも多いはずです。

しかし、民泊の場合賃貸よりも需要のある地域は限られているため、郊外などの物件では現実的ではありません。

6-3 家を取り壊して土地を活用する

建物自体が古い場合、賃貸や民泊として活用することは難しいでしょう。

そこで、一層のこと家を取り壊して、駐車場にするなど土地を活用するのも1つの手段です。

6-4 趣味部屋にする

実家に比較的近い場所に住んでいるのであれば、物置や趣味部屋として活用するのも良いでしょう。空き家にするよりは、人が出入りをして定期的に換気をしたほうがずっと劣化を抑えることができます。

ただし、固定資産税など維持費などはかかり続けるので注意しましょう。

まとめ

実家の売却のタイミングは状況によって、税額が大きく変わります。実家の状態や環境、そしてご家族の状況などを鑑みて検討しましょう。

また、売却する場面では様々な控除や特例があります。適用条件や内容が複雑で、なかなか理解できないことも多いかと思います。

どの特例が適用できて、どれを活用するのが一番オトクなのか、確実なものを知りたいですよね。専門家に相談すると的確なアドバイスをくれます。

不安がある方は、司法書士などの専門家へ相談することをおすすめします。

よくあるご質問

いらない実家の活用方法は?

いらない実家の活用方法としては、下記が考えられます。

・賃貸にする

・民泊にする

・家を取り壊して土地を活用する

・趣味部屋にする

▶実家の活用方法について詳しくはコチラ実家の片付けにはいくらかかる?

実家の片付けを業者に依頼した場合には、30万〜60万くらいが相場だと言われています。

実家の場合は2LDK以上がほとんどだと思うので40万〜60万くらいを見ておきましょう。

▶実家の片付けにかかる費用相場はコチラ

(まだ評価がありません)

(まだ評価がありません)